המשכנתה הממוצעת חצתה מיליון שקל, וההחזר החודשי מטפס מהר מהשכר

דוח חדש של מבקר המדינה מגלה שחוב הדיור של הציבור כמעט הוכפל בתוך עשור והגיע ל-630 מיליארד, בעוד ארבעה בנקים שולטים כמעט בכל ההלוואות. הגורמים הרשמיים נדרשים להדק את הפיקוח, לעודד תחרות ולהסדיר בחוק את הייעוץ לרוכשים. בנק ישראל תוקף: "דוח לא מקצועי, רצוף שגיאות וסתירות"

פורסם:

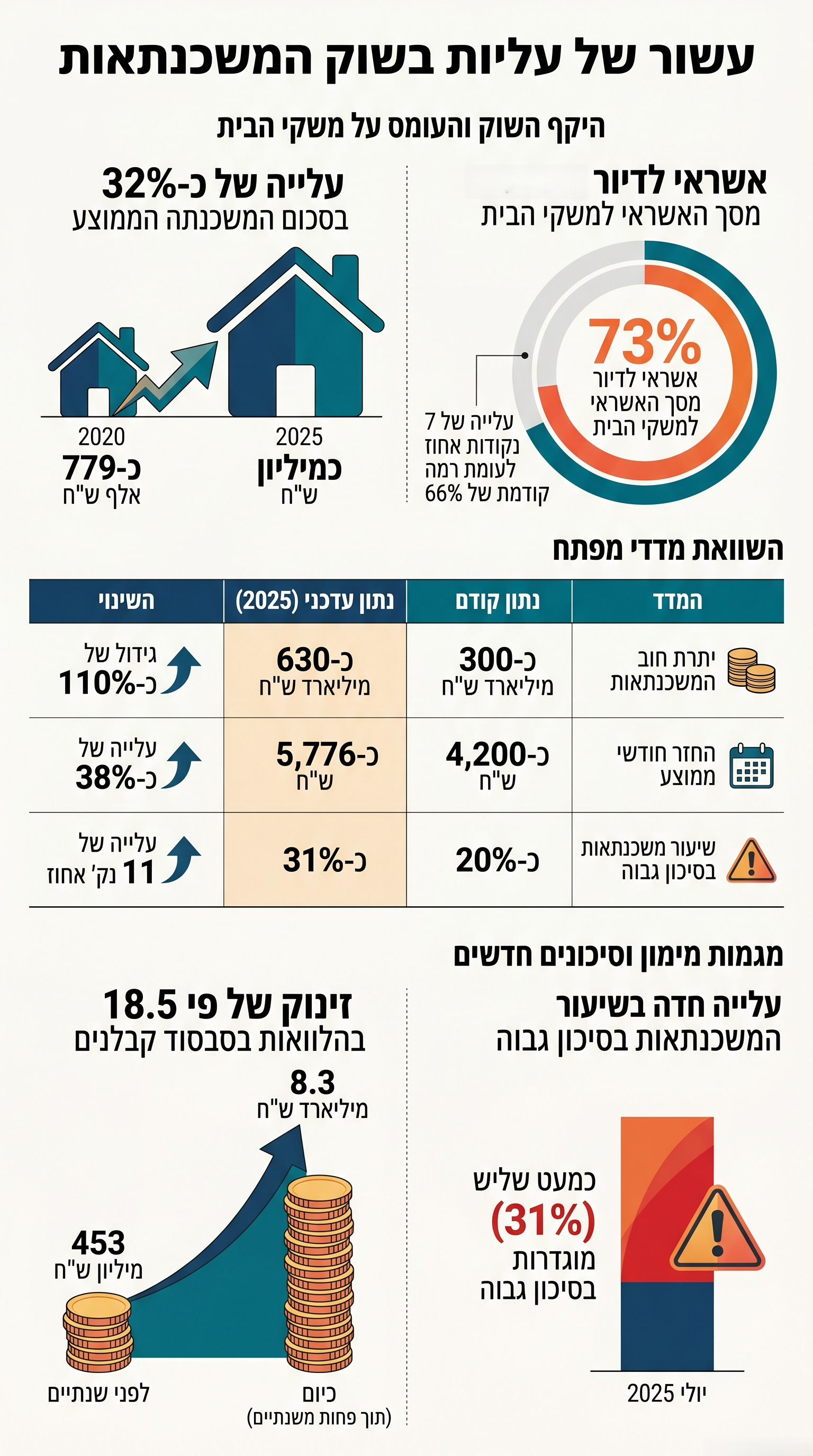

רכישת דירה בישראל הפכה למחויבות כספית כבדה מתמיד, ודוח חדש של מבקר המדינה שופך אור על היקפי החוב שנלווים אליה. הבדיקה, שעסקה בפיקוח ובאסדרה של שוק המשכנתאות, מצביעה על שיא היסטורי: נכון ליוני 2025 הסתכמה יתרת חוב המשכנתאות של הציבור בכ-630 מיליארד שקל, לעומת כ-300 מיליארד שקל ב-2015. בתוך עשור, החוב כמעט הוכפל, גידול של כ-110%.

העלייה ניכרת היטב בכיס של משקי הבית. ההחזר החודשי הממוצע על משכנתה טיפס מכ-4,200 שקל ב-2019 לכ-5,776 שקל באמצע 2025, זינוק של כ-38%. באותו פרק זמן עלה השכר הממוצע למשרת שכיר בכ-32% בלבד, כך שההחזרים תופסים נתח גדל והולך מהכנסות המשפחות. גם סכום המשכנתה הממוצע גדל בחדות: מכ-779 אלף שקל ב-2020 לכמיליון שקל ב-2025, עלייה של כ-32% בתוך חמש שנים.

לצד הגידול בהיקפים, השוק נותר ריכוזי במיוחד. הבנקים מחזיקים בכ-96% מיתרת החוב, כ-606 מיליארד שקל, בעוד הגופים המוסדיים מחזיקים בכ-18 מיליארד שקל בלבד והממשלה בכ-6 מיליארד שקל. עוד עולה כי ארבעה בנקים בלבד מרכזים כ-93% מהמשכנתאות במערכת הבנקאית, נתון שממחיש את חולשת התחרות בענף.

המבקר מצביע גם על עלייה במשקל ההלוואות המסוכנות. שיעור המשכנתאות בסיכון גבוה עלה מכ-20% בינואר 2022 לכ-31% ביולי 2025, כלומר כשליש מההלוואות. מדובר במשכנתאות שבהן שיעור המימון נע בין 60% ל-75% משווי הנכס, וההחזר החודשי תופס בין 30% ל-40% מההכנסה. במקביל, חלקו של האשראי לדיור מתוך כלל האשראי למשקי הבית עלה מכ-66% לכ-73%, עדות לכך שהמשפחות נשענות יותר ויותר על משכנתאות.

המבצעים מגדילים סיכון

מקום נרחב בדוח מוקדש למבצעי המימון של הקבלנים, ובהם עסקאות 20/80 ו-10/90, המאפשרות לרוכשים לדחות חלק ניכר מהתשלום עד סמוך למסירת הדירה. לפי הנתונים, כ-28% מהדירות שנמכרו באוקטובר 2024 בפרויקטים בליווי בנקאי נמכרו בדחיית תשלומים משמעותית. היקף האשראי המצטבר בהלוואות בסבסוד קבלנים זינק מכ-453 מיליון שקל בדצמבר 2023 לכ-8.3 מיליארד שקל באוגוסט 2025, פי 18.5 בתוך פחות משנתיים. במשרד המבקר מזהירים כי דחיית גיוס ההון עד סמוך למסירה עלולה לחשוף את הרוכשים להחזרים גבוהים בעתיד ולסיכון שלא יוכלו להשלים את העסקה.

פרסומת

בבנק ישראל דוחים את הממצא הזה. לפי תגובת הבנק, מדובר בניתוח שגוי מתודולוגית, המשווה נתון חודשי לנתון מצטבר, והצגת צעדי הפיקוח ככישלון מתעלמת ממכלול הפעולות שננקטו, ובהן זיהוי מוקדם של הסיכונים, מעקב שוטף, העברת מסרים למערכת הבנקאית וגיבוש מתווה צעדים הדרגתי שאפשר למידה והערכה ומנע זעזועים חדים.

בין הליקויים הנוספים שמצא המבקר בלט ריבוי "מבצעי עידוד" מצד הקבלנים, שמגדילים את הסיכון בתיק האשראי לדיור. עוד עולה כי שיעור הלקוחות שטרחו להשוות הצעות ולהתמקח על תנאי המשכנתה נותר נמוך, 37% בלבד ב-2024, וזאת על אף רפורמת השקיפות של הפיקוח על הבנקים. גם תחום ייעוץ המשכנתאות אינו מוסדר בחוק, מצב שמותיר צרכנים חשופים לשיווק אגרסיבי, לשכר טרחה מופרז ולייעוץ שאינו בהכרח אובייקטיבי.

חלק מרכזי מהביקורת מופנה אל בנק ישראל. לפי הדוח, הפיקוח על הבנקים לא בחן באופן שוטף ומסודר בשנים 2020 עד 2024 את המגבלות המרכזיות בשוק, ובהן מגבלת שיעור המימון, שיעור ההחזר מההכנסה ורכיב הריבית המשתנה. עוד נכתב כי ביטול חלק מהמגבלה על מסלול הפריים ב-2020 נעשה בלי שנבחנה מראש השפעת ההחלטה. כשעלתה הריבית בשנים 2022 עד 2023, לווים שנטלו משכנתאות עם רכיב פריים גבוה ספגו עלייה ממוצעת של כ-1,047 שקל בהחזר החודשי.

בבנק ישראל דחו את הביקורת בחריפות. "שוק המשכנתאות חשוב מדי מכדי שיידון בדוח לא מקצועי, רצוף שגיאות וסתירות", נמסר בתגובת הבנק. לעניין הטענה כי לפיקוח חסרים נתונים, למשל על היקף ההלוואות בסבסוד קבלנים, נמסר כי הפיקוח על הבנקים מקבל מידע שוטף ברמה חודשית על הפעילות, וכי הנתונים על הסיכון זמינים באתר בנק ישראל. בבנק הוסיפו כי ימשיכו לפעול באופן מקצועי, מאוזן ואחראי לשמירה על יציבות והוגנות המערכת הבנקאית, תוך מעקב מעמיק אחר ההתפתחויות בשוק המשכנתאות ונקיטת צעדים בהתאם לצורך.

פרסומת

התמונה שעולה מהדוח חד-משמעית: השוק גדל במהירות, חוב הציבור כמעט הוכפל, ההחזרים מתייקרים והסיכון בתיקי האשראי הולך וגדל, בעוד התחרות נותרה מוגבלת. מבחינת המבקר, אין מדובר עוד רק בסוגיה של יוקר דיור, אלא בשאלה פיננסית רחבה שעשויה להשפיע על יציבותם של משקי הבית ושל המערכת הבנקאית כולה.

"המשכנתה אינה רק מוצר בנקאי, אלא תשתית קיומית ליציבותו הכלכלית של משק הבית בישראל. על בנק ישראל בשיתוף רשות שוק ההון להבטיח כי שוק זה יתנהל בשקיפות, בהגינות, ותחת פיקוח הולם, תוך עידוד התחרות ושמירה על יציבות המערכת הפיננסית", קבע המבקר.

תגובת בנק ישראל לדוח המבקר, במלואה:

"שוק המשכנתאות חשוב מדי מכדי שיידון בדוח לא מקצועי, רצוף שגיאות וסתירות. להלן מספר דוגמאות מני רבות:

-

המבקר כותב, כי צעדי הפיקוח "לא צלחו" והיקף האשראי המצטבר בהלוואות בסבסוד קבלנים קפץ פי 18.5 מכ- 453 מיליון שח בדצמבר 23 ל כ8.4 מיליארד באוגוסט 25. בפועל, מדובר בניתוח שגוי מתודולוגית, המשווה נתון חודשי לנתון מצטבר. מעבר לכך, הקביעה מתעלמת ממכלול הצעדים שננקטו ובהם זיהוי מוקדם של הסיכונים, מעקב שוטף, העברת מסרים למערכת הבנקאית וגיבוש מתווה הדרגתי צעדים שאותתו לשוק, אפשרו למידה והערכה ומנעו זעזועים חדים. הצגתם ככישלון מעידה על אי-הבנה של האופן שבו רגולציה פועלת בפועל ואף עלולה להוביל לתובנות שגויות באשר למדיניות הנדרשת ולנזקים למשק.

-

המבקר קובע שאין לפיקוח נתונים מספקים – למשל על היקף הלוואות בסבסוד קבלנים. בפועל, הפיקוח על הבנקים מקבל מידע שוטף ברמה חודשית על פעילות זו.

-

המבקר כותב כי אין לפיקוח נתונים קריטיים על סיכון, אך הוא מוזמן לאתר בנק ישראל ולמצוא את הנתונים האלה.

בנק ישראל והפיקוח על הבנקים ימשיכו לפעול באופן מקצועי, מאוזן ואחראי לשמירה על יציבות והוגנות המערכת הבנקאית ובפרט תוך מעקב שוטף ומעמיק אחר ההתפתחויות בשוק המשכנתאות ונקיטת צעדים בהתאם לצורך".

מצאתם טעות לשון?