קופת גמל להשקעה מול פוליסת ביטוח לחיסכון: איפה כדאי לשים את הכסף?

חברות הביטוח ובתי ההשקעות רוצות מאוד שתשימו את החסכונות שלכן אצלן ותנצלו את הטבות המס. למה לא תדעו איפה בדיוק מושקע הכסף שלכם? האם תשלמו מס על משיכת הרווחים? והאם באמת צריך לשלם את דמי הניהול שמבקשות החברות. כל מה שאתם צריכים לדעת

הילה בן חנוך-לוי

makoפורסם:

נדמה שלאחרונה הוחלפו שלטי החוצות שמקשטים את כבישי ישראל בפניהן הנאות של בר רפאלי ושלומית מלכה בשלטי חוצות של בתי השקעות שמנסים לשכנע אותנו מדוע עלינו להפקיד את עתידנו דווקא בידיהם הנאמנות (יותר או פחות).

לכל מי שבילה את זמן ההמתנה בפקקים ותהה לעצמו מה פשר העניין, הסיבה לכך היא שבאופן מסורתי חודשים נובמבר ודצמבר הם חודשים שבהם משקיעות חברות ביטוח ובתי השקעות בפרסום שמפתה עצמאיים (אך לא רק) לבצע את הפקדות סוף השנה דווקא אצלם ולנצל את הטבת המס או התקרה המותרת להפקדה עד תום.

אז אם גם לכם יש הכנסה פנויה ואתם מתלבטים היכן להשקיע אותה, זאת הזדמנות מצוינת לסקור ולהשוות בין שני מוצרי השקעה מעניינים המספקים חלופות להשקעות במוצרים בנקאיים: קופת הגמל להשקעה ופוליסת ביטוח לחיסכון.

שני המוצרים הללו הם תוצאה של רפורמה משמעותית שערך משרד האוצר במסגרתה פתח את שוק ההשקעות של המשקים הפרטיים גם לחברות ביטוח, וכל זאת במטרה להגדיל את התחרות ולהגדיל את ההיצע לקהל המשקיעים, ענין חשוב בעיקר על רקע הריביות הנמוכות שאנו עדים להן כבר שנים.

מה דומה?

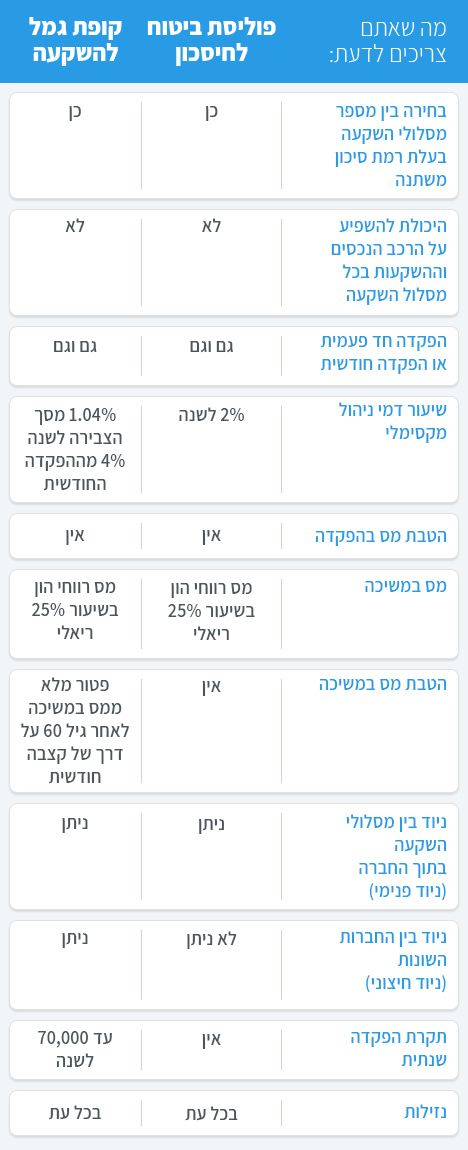

פוליסת הביטוח לחיסכון וקופת הגמל להשקעה הן "מוצרי מדף", כלומר מוצרים מובנים שלמשקיע בהן אין את היכולת לבחור את ההשקעות הספציפיות. הוא נדרש לבחור בין מסלולי ההשקעה השונים ברמות סיכון משתנות. המסלולים השכיחים ביותר בחברות השונות הם מנייתי, מנייתי חו"ל, שקלי, צמוד מדד, מט"ח ואג"ח.

בשני המוצרים קיימת בעיית שקיפות. למה? נכון להיום אין חובת פרסום של ההשקעה הספציפית בכל זמן נתון וברוב המקרים החברות מפרסמות פעם בחודש את שיעורי האחזקות העיקריות כאשר למנהל ההשקעות חופש פעולה לשנות אותן למחרת.

פרסומת

יתרון גדול בשני המוצרים, להבדיל מאפיקי השקעה אחרים כמו למשל קרנות נאמנות, הוא שבכל שלב יכול המשקיע לעבור בקלות בין מסלולי ההשקעה השונים מבלי לשלם קנסות או מס רווחי הון על הרווחים שנצברו. במוצרים הללו תשלום המס נדחה למועד המימוש בלבד כלומר מועד משיכת הכספים.

על אף שהמוצרים הללו משווקים על ידי הגופים שמנהלים את החסכונות הפנסיוניים שלנו (קופות גמל, ביטוחי מנהלים וכו'), מוגדרים שני המוצרים הללו כמוצרי השקעה ולא כמוצרים פנסיוניים מה שאומר שאין הטבת מס על עצם ההפקדה. כלומר, ההפקדה היא מתוך ההכנסה הפנויה במונחי נטו. אולם בחסרון זה טמון גם היתרון שכן המשמעות היא שהכספים נזילים בכל עת וניתן לפדות אותם ללא תשלום קנס משום סוג שהוא. חשוב להבין כי פדיון הכספים, להבדיל משינוי מסלול, יוצר אירוע מס ובעת המשיכה נגבה מס רווחי הון בשיעור 25% על הרווחים הריאלים (מעבר לעליית המדד).

בשני המוצרים אין תשלום עמלות על ביצוע הפעולה, או על פתיחת החשבון, או על ביצוע שינויים בחשבון, ובמקום זאת על ניהול ההשקעה נגבים דמי ניהול (כאשר שיעור דמי הניהול שונה בכל אחד מהמוצרים).

לכל אחד מהמוצרים ניתן לבצע הפקדות חודשיות שוטפות (הוראת קבע למשל) או הפקדה חד פעמית מידי שנה.

אז מה בכל זאת ההבדל?

פוליסת הביטוח לחיסכון היא חוזה שנכרת בין המשקיע לבין חברת הביטוח ומרגע כריתתו היא לא ניתנת לשינוי על ידי מי מהצדדים. יחד עם זאת נוסחן של הפוליסות הללו מוכתב מראש ולמבוטח אין באמת יכולת אמיתית לשאת ולתת על סעיפי הפוליסה ולשנות אותה.

פרסומת

קופת הגמל להשקעה מנוהלת בהתאם לתקנון שחל באופן אחיד על כלל המשקיעים והוא ניתן לשינוי על ידי החברות או רשות שוק ההון מבלי לבקש את אישור המשקיעים.

דמי הניהול המקסימליים המותרים לגבייה בפוליסת ביטוח לחיסכון עומדים על 2% לשנה ואילו בקופת הגמל להשקעה עומדים דמי הניהול על שיעור מקסימלי של 4% מההפקדה החודשית ו- 1.04% מהצבירה לשנה.

חשוב לזכור שבעולם התחרותי של היום, אין כל סיבה לשלם דמי ניהול מקסימליים או אפילו שיעור שקרוב לדמי הניהול המקסימליים. ככל שתרבו לבדוק, להשוות הצעות מחברות שונות ולהתמקח, כך תשלמו דמי ניהול נמוכים הרבה יותר. מטבע הדברים, ככל שגובה ההפקדות שתבקשו לבצע יהיה גבוה יותר, כך יכולת המיקוח על דמי הניהול תעלה אף היא.

לקופת הגמל להשקעה יתרון משמעותי במישור המיסוי, משום שבעוד שבעת ביצוע פדיון של הכספים תאלצו לשלם מס רווחי הון (וזה כאמור נכון ביחס לשני המוצרים), קופת גמל להשקעה מקנה פטור מלא ממס רווחי הון למשקיע שהמתין עד גיל 60 ומושך את הכספים על דרך של קצבה חודשית.

אמנם בשני המוצרים ניתן בכל עת להעביר את הכספים בין מסלולי ההשקעה השונים אולם בעוד שבפוליסת ביטוח לחסכון לא ניתן להעביר את הפוליסה מחברה אחת לאחרת, את קופת הגמל להשקעה ניתן לנייד בקלות בין החברות השונות.

פרסומת

בעוד שבפוליסת הביטוח לחיסכון אין תקרת הפקדה וניתן להפקיד ולחסוך בה כל סכום, בקופת גמל להשקעה ישנה תקרת הפקדה של 70 שקלים בשנה, כפועל יוצא של לחצים שהפעילה רשות המיסים שלא מעוניינת להעניק פטור ממסים ללא מגבלה (הפטור ממס רווחי הון הוא כאמור למי שממתין עד גיל 60 ופודה את הכפים על דרך של המרתם לקצבה חודשית).

הילה בן חנוך-לוי כותבת את הבלוג פנסיה בסטילטו

מצאתם טעות לשון?