האם כדאי למחזר את המשכנתא גם כשהריביות גבוהות?

כשההחזר החודשי חונק את התקציב המשפחתי, יש יותר ויותר שמתעניינים במחזור המשכנתא. הם מעדיפים להוריד את ההחזר החודשי עכשיו, למרות שישלמו עוד עשרות ומאות אלפי שקלים על ההלוואה הכוללת

פורסם:

בקמפיין מושקע בו מככבים השחקנים עמוס תמם ושייקה לוי במחווה ל"גבעת חלפון אינה עונה", מציע בנק הפועלים לפרוס את מסלול ריבית הפריים לתקופה ארוכה יותר ועד 30 שנה, תוך שמירה על מנגנון הריבית הקיים במסלול זה בהלוואה. הבנק קורא לתוכנית: "חודש חופש" המאפשר ללקוחות לבחור בכל שנה קלנדרית, חודש אחד בו לא ישלמו את תשלום המשכנתא".

"הקמפיין הגיע כנראה בעקבות שמועה, שעדיין לא מגובה בנתונים רשמיים, שיש עלייה משמעותית במשכנתאות שנקלעו לקשיים ופיגורים", מסביר שימי אדזיאשוילי, יועץ משכנתאות וחבר הנהלה בהתאחדות יועצי המשכנתאות." "ההטבה של בנק הפועלים בפריים באה בעקבות פנייה של ההתאחדות, והמשמעות היא פריסת הפריים לתקופה ארוכה יותר בהישארות באותה ריבית פריים. לדוגמה אם היה לי פריים מינוס 0.5 אחוזים ל-20 שנה , כעת אני באותה ריבית יכול לפרוס ל-25 שנה וגם ל-30."

הירידה הדרמטית בהיקף המשכנתאות החדשות מביאה כנראה את הבנקים לחפש קהל יעד חדש – אלה הנאנקים תחת ההחזר החודשי הגבוה, להם מציעים פתרונות כמו פריסת המשכנתא לתקופה ארוכה יותר או את החלק שבה הצמוד בפריים.

עליית הריבית בחודשים האחרונים השפיעה על היקף לקיחת המשכנתאות שירד לכ-7.56 מיליארדי שקלים בדצמבר 2022, לעומת 12.2 מיליארדי שקלים בדצמבר 2021 ו- 13.4 מיליארד שקל במרץ 2022 – חודש לפני הייקור הראשון של הריבית במשק. ריבית הפריים (הריבית הבנקאית הבסיסית) שעמדה לםני ההתיקרויות על 1.6 אחוזים , מגיעה כבר ל-5.25 אחוזים כשהחודש נראה כנראה התייקרות נוספת שלה.

אבל אם תשאלו כלכלנים ויועצי משכנתאות מתי כדאי למחזר משכנתא, התשובה תהיה כשהריבית המוצעת בבנקים למשכנתאות יותר נמוכה (משמעותית) מהריבית אותה אתם משלמים בפועל. המצב היום הוא הפוך – הריבית עלתה, אבל בכל זאת יש הרבה מתעניינים במחזור המשכנתא. הם נחנקים תחת ההחזר החודשי שעלה במאות שקלים, בשעה שההכנסות לא גדלו ויש הוצאות אחרות שהתייקרו, שלא לדבר על מי שההכנסות שלהם צומצמו במהלך החודשים האחרונים.

אלה מסתכנים בפיגורים בריבית גבוהה מאוד וצבירת חובות כבדים. אפשר תמיד למכור את הבית ולהחזיר את הלוואת המשכנתא, אבל לעתים עדיף למחזר אותה גם כשהריבית לא מצדיקה זאת, מסבירים בשוק המשכנתאות.

אז למי מתאים היום מחזור משכנתא?

"עקרונית, מומלץ שההחזר החודשי של הלוואת משכנתא לא יעלה על 40 אחוזים מההכנסות, אבל כל אחד והמצב הכלכלי שלו", קובע יועץ המשכנתאות מאיר וידר. "למי מתאים מחזור משכנתא בימים אלו? למי שההחזר החודשי חונק אותו כלכלית". לדבריו, בחודש האחרון מתוך כ-100 פניות בחודש שהוא מקבל, 60 אחוזים היו בנושא מחזור, לעומת 20 אחוזים בעבר.

מהן אפשרויות המחזור בתקופה זו?

"אפשר לפרוס חלק מהמשכנתא – את המרכיב של הפריים, כך שמי שנשארה לו תקופה של 10 שנים להחזרים, אפשר לפרוס חלק זה ל-20-30 שנה", הוא אומר. "אפשרות אחרת היא למחזר את כל המשכנתא ולפרוס ל-30 שנה בריבית צמודה למדד, שהיא היום פחות מ-3 אחוזים לשנה (צמוד כאמור)".

פרסומת

"אפשרות שלישית – לקחת תוספת למשכנתא בשיעבוד שני בבנק אחר, או בחברה חוץ בנקאי. למשל, לקחת 100 אלף שקלים נוספים למשכנתא הקיימת, כדי לעמוד בנוחות בהחזרים לשנה הקרובה, כשההנחה היא שהריביות יתחילו לרדת בסוף השנה. האפשרות רביעית – גם למחזר וגם לקחת תוספת למשכנתא".

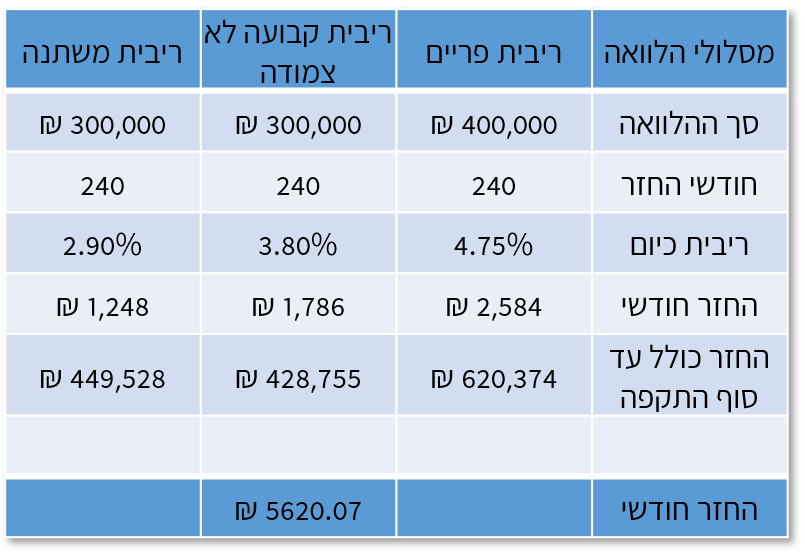

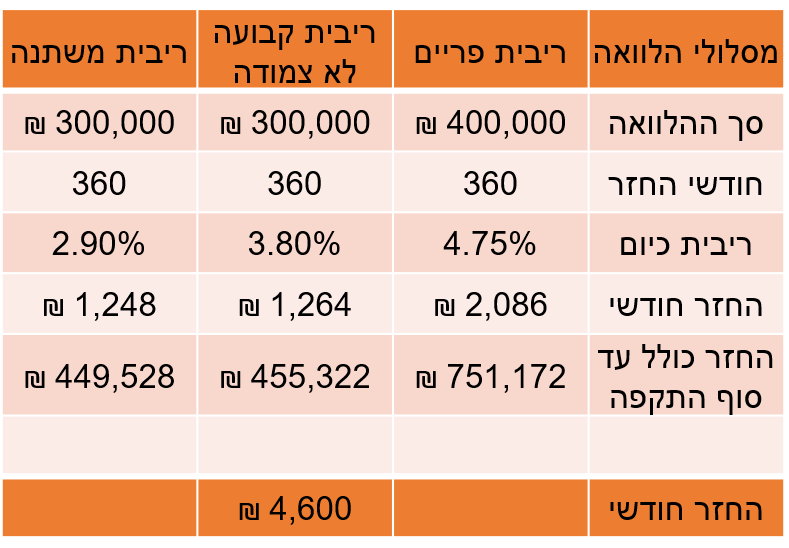

אם ניקח דוגמא על יתרת הלוואה של 1 מיליון שקלים ל-10 שנה, בתמהיל של 40 אחוזים ממנה צמוד לפריים, כמה משלמים היום וכמה ישלמו אם ממחזרים 1 מיליון שקל ל-20 שנה ול-30 שנה?

"מי שיש לו יתרת הלוואה של 1 מיליון שקלים ל-10 שנים, משלם היום 9,998 שקלים לחודש. אם ריבית הפריים הייתה נשארת 1.6 אחוזים, כפי שהייתה עד אפריל 2022, היה משלם 9,404 שקלים - הפרש של כ-600 שקלים רק בגלל התייקרות ריבית הפריים.

אם הוא ימחזר את יתרת המשכנתא בסך 1 מיליון שקלים לתקופה של 20 שנה הוא ישלם רק 5,620 שקלים לחודש. אם ימחזר ל-30 שנה, ישלם רק 4,600 שקלים".

האם כדאי למחזר משכנתא ל- 20 שנה? (240 חודשי החזרים)

האם כדאי למחזר משכנתא ל- 20 שנה? (360 חודשי החזרים)

פרסומת

חשוב לזכור – ככל שאתם מאריכים את תקופת ההלוואה, גם ההחזר הכולל של הלוואת המשכנתא יגדל בסדרי גודל של מאות אלפי שקלים על כל 10 שנים נוספות. מדובר בהקלה על ההחזר נכון לעכשיו, אבל צריך לקחת בחשבון שפריסת המסלול ליותר שנים מגדילה את סך תשלומי הריבית שישולמו לבנק. ככל שהתקופה ארוכה יותר סך תשלומי הריבית גבוהים יותר.

יש קנסות על מחזור משכנתא שכרוכה בפירעון מוקדם?

"במסלול הפריים אין קנסות, ולכן ניתן לשנות אותו או לפרוע ממנו בכל זמן שרוצים, במסלול הפריים ישנה עמלה אחת בלבד שנקראת עמלה תפעולית בסך 60 שקלים", אומר וידר ."במידה ומעוניינים למחזר מסלולים אחרים נוספים זה כבר מחזור מורכב יותר שמחייב בדיקת קנסות, שינוי ריביות , שינוי מסלולים וכד'".

מצאתם טעות לשון?