הקרב על דמי הכיס: בנק, ארנק או כרטיס נטען – מה הכי משתלם לילדים?

פעם הגופים הפיננסיים חיכו לילדים שלכם בגיל התיכון, היום הם מסתערים עליהם כבר בכיתה ג' כדי לזכות בנאמנות שלהם כשיגדלו. עם השקת "פועלים ג'וניור" מגיל 8, הארנק הדיגיטלי של פייבוקס והכרטיסים הנטענים של חברות האשראי – השוק מוצף באפשרויות. מאיזה גיל אפשר להצטרף, מי גובה עמלות על כל טעינה, איפה תקבלו ריבית אטרקטיבית על החיסכון. מדריך

פורסם:

אם בעבר הבנקים המתינו לילדים שלכם בגיל התיכון או לקראת הגיוס, היום הם וחברות כרטיסי האשראי נלחמים עליהם כבר מכיתה ג'. אל הוואקום שהמדינה הותירה בכל הקשור לחינוך פיננסי, נכנסו הגופים הגדולים שמציעים מגוון פתרונות – מחשבונות בנק ייעודיים מגיל 8, דרך ארנקים דיגיטליים ועד כרטיסים נטענים.

האינטרס של הגופים הללו ברור: ילד שמתרגל למותג פיננסי בגיל 8, כנראה ישאיר שם את המשכורת הראשונה שלו, ייקח שם הלוואות ומשכנתאות בעתיד, ויכניס למערכת הפיננסית רווחים משמעותיים לאורך השנים. כדי שלא תלכו לאיבוד בתוך המושגים, העמלות וההגבלות, עשינו עבורכם סדר מפורט ומסודר בכל האפשרויות הקיימות בשוק.

מה האופציות שקיימות היום בשוק לילדים?

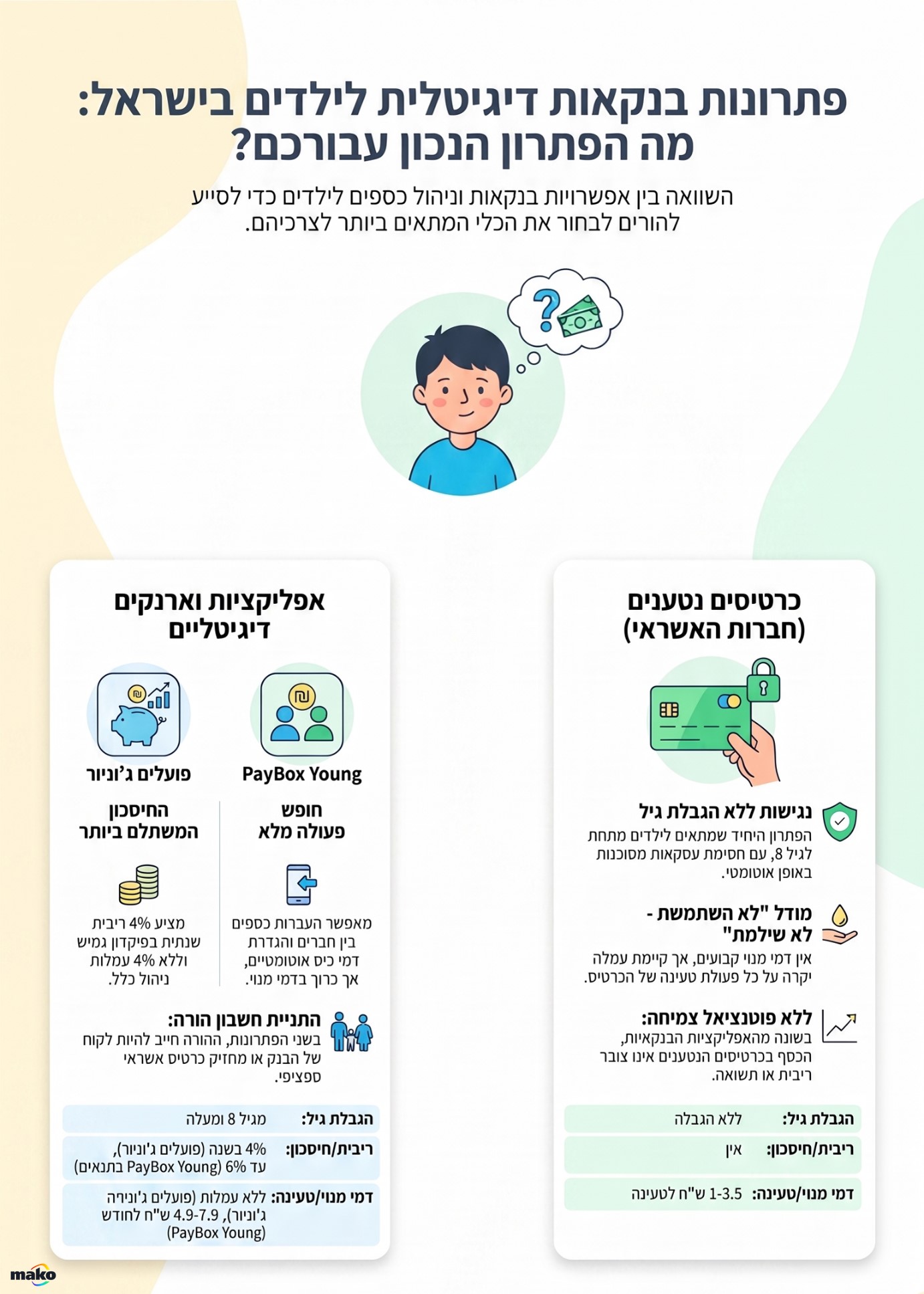

האופציה הבנקאית: פועלים ג'וניור (בנק הפועלים)

בנק הפועלים הוא הבנק המסורתי היחיד שירד לגילאי בית הספר היסודי ומציע פלטפורמה ייעודית מגיל 8 ומעלה. בשאר הבנקים (כמו לאומי, דיסקונט, מזרחי והבינלאומי) תוכניות הצעירים מתחילות לרוב רק מגיל 14 ומעלה.

- איך זה עובד? ההורה, שחייב לנהל חשבון בבנק הפועלים, מתקין את הפלטפורמה באפליקציה שלו. משם הוא מנפיק לילד כרטיס נטען ייעודי בחינם בשם Up Card, ויכול לטעון אליו כסף ולעקוב אחר הקניות בזמן אמת. הילד מקבל גישה דיגיטלית לכסף ויכול לשלם בארץ ובחו"ל באונליין ובחנויות.

- עמלות ועלויות: השירות השוטף הוא חינמי לחלוטין, ללא דמי כרטיס וללא עמלות טעינה. העמלה היחידה שתשלמו היא במקרה של רכישות במט"ח בחו"ל, שם תיגבה עמלת מט"ח סטנדרטית של כ-3%.

- מגבלת סכום: ניתן לטעון בכרטיס עד 2,500 שקלים לטעינה וליתרה צבורה מקסימלית. בנוסף, ניתן להפקיד עבור הילד בפיקדון חיסכון ייעודי של עד 30,000 שקלים.

- פיקדונות וריביות: הבנק מציע פיקדון ייחודי עם ריבית קבועה של 4% בשנה לתקופה של חצי שנה, כאשר הפיקדון נזיל וניתן לפירעון בכל יום.

- העברה קבועה (דמי כיס אוטומטיים): אופציה זו אינה קיימת במסלול זה.

ארנק דיגיטלי: PayBox Young (דיסקונט)

אפליקציית פייבוקס (השייכת לבנק דיסקונט) השיקה בסוף שנת 2024 ארנק דיגיטלי לילדים מעל גיל 8.

- איך זה עובד? ההורה פותח תת-חשבון בסיסי (Box) משותף עם הילד באפליקציה. הילד (בהנחה שיש לו סמארטפון) יכול להשתמש באפליקציה כדי לשלם, להעביר ולקבל כסף, ואפילו להפקיד עצמאית לחיסכון.

- עמלות ועלויות: מודל התשלום מבוסס על דמי מנוי חודשיים קבועים של 4.9 שקלים לחודש עבור שימוש בארנק דיגיטלי בלבד, או 7.9 שקלים לחודש במידה ומנפיקים לילד גם כרטיס פיזי. אין עמלה על כל טעינה בנפרד.

- מגבלת סכום: עד 5,000 שקלים.

- פיקדונות וריביות: פייבוקס משלמת ריבית של 1% עד 6% על היתרות, אולם הריבית הגבוהה מותנית בכך שהיקף השימוש של ההורה בכרטיס האשראי של פייבוקס יעלה על 2,000 שקלים בחודש.

- העברה קבועה (דמי כיס אוטומטיים): קיים.

- דרישות מההורים: כדי להשתמש בשירות, ההורה חייב להחזיק בכרטיס אשראי דיגיטלי של פייבוקס.

כרטיסים נטענים מחברות האשראי: MyMAX ,My Cal ו"נטענצ'יק" (ישראכרט)

שלוש חברות כרטיסי האשראי מציעות כרטיסים נטענים ייעודיים לילדים (נטענצ'יק הושק ב-2023, ואחריו הגיעו MYCal ו-myMAX).

- איך זה עובד? ההורה מנפיק כרטיס לילד המשויך לכרטיס האשראי שלו ומנוהל על ידו דרך האפליקציה. הכרטיסים מוגבלים ומאפשרים הגדרת מגבלות שימוש, נעילה מרחוק ומעקב בזמן אמת.

- הגבלת גיל: אין מגבלת גיל מינימלית – ניתן להנפיקם בכל גיל שבו ההורים מרגישים שהילד מוכן לכך (כולל גילאי יסודי מתחת לגיל 8).

- עמלות ועלויות: אין דמי מנוי חודשיים, אך משלמים עמלה על כל טעינה בנפרד:

- MyMAX (מקס): 1 שקלים לכל טעינה.

- My Cal (כאל): 2.9 שקלים לכל טעינה.

- נטענצ'יק (ישראכרט): 3.5 שקלים לכל טעינה.

- מגבלת סכום: המגבלה ב"נטענצ'יק" (ישראכרט) היא 1,000 שקלים. ב-My Cal וב-MyMAX מגבלת הסכום היא 10,000 שקלים (כאשר טעינה בודדת מקסימלית נעה לרוב בין 1,000 ל-1,500 שקלים).

- העברה קבועה (דמי כיס אוטומטיים): קיים ב-MyMAX וב-My Cal, לא קיים ב"נטענצ'יק" של ישראכרט.

- בטיחות מוגברת: כרטיסים אלו חוסמים אוטומטית שירותים שאינם מתאימים לילדים כמו אתרי הימורים, קריפטו, שירותי ממשלה ותדלוק.

- דרישות מההורים: ההורה חייב להיות לקוח של חברת האשראי ממנה הוא מזמין את הכרטיס, שכן הכרטיסים נטענים ישירות מכרטיסו האישי.

פרסומת

מה יותר משתלם?

השאלה מה הכי משתלם תלויה בעיקר באופן השימוש ובחשבונות הקיימים שלכם כהורים:

- אם אתם כבר לקוחות בנק הפועלים: "פועלים ג'וניור" הוא האופציה המשתלמת ביותר. השירות חינמי לגמרי, אין עמלות טעינה, והוא מציע ריבית מצוינת של 4% בפיקדון יומי גמיש. אם אינכם לקוחות הבנק, תצטרכו לפתוח בו חשבון במיוחד, מה שהופך את המעבר לפחות אטרקטיבי עבור חלק מההורים.

- אם אתם טוענים סכומים קטנים ותכופים (למשל, 30-50 שקלים בכל פעם): פועלים ג'וניור (בחינם) או PayBox Young (תשלום חודשי קבוע של 4.9-7.9 שקלים ללא הגבלת טעינות) עדיפים בהרבה על כרטיסי האשראי הנטענים. בכרטיסי האשראי, עמלת טעינה של 2.9 או 3.5 שקלים על טעינה קטנה של 50 שקלים מהווה עמלה מצטברת גבוהה מאוד (עד 7% משווי הטעינה).

- אם אתם טוענים סכומים גדולים פעם ב... או רוצים דמי כיס קבועים: כרטיסי האשראי, ובמיוחד MyMAX (בעלות של 1 שקלים בלבד לטעינה), יכולים להיות פתרון נוח מאוד שלא דורש לפתוח חשבון בנק חדש או לשלם דמי מנוי חודשיים קבועים.

- אם הילד מתחת לגיל 8: האופציה היחידה שלכם היא כרטיסים נטענים של חברות האשראי (MyMAX, My Cal, או נטענצ'יק), שכן בהם אין הגבלת גיל. פועלים ג'וניור ופייבוקס חסומים לילדים מתחת לגיל 8.

יתרונות וחסרונות של כל אופציה

פועלים ג'וניור (בנק הפועלים)

- יתרונות:

- חינמי לחלוטין: אין עמלות ניהול או עמלות טעינה שוטפות.

- פיקדון משתלם: ריבית של 4% בשנה בפיקדון גמיש שניתן למשוך בכל יום, עבור סכומים של עד 30,000 שקלים.

- חינוך פיננסי: הילד נחשף למושגים של יתרה, ניהול תקציב, חסכונות ותוכן לימודי ייעודי.

- חסרונות:

- חיוב חשבון הורה: ההורה חייב לנהל חשבון פעיל בבנק הפועלים.

- אין העברה קבועה: אי אפשר להגדיר דמי כיס אוטומטיים קבועים.

- הגבלת גיל: מיועד רק מגיל 8 ומעלה.

PayBox Young (ארנק דיגיטלי)

- יתרונות:

- אפשרויות ריבית גבוהות: ריבית חיסכון שיכולה להגיע עד 6% (מותנה בתנאי שימוש של ההורה).

- ארנק דיגיטלי מלא: הילד יכול לא רק לשלם, אלא גם לקבל ולהעביר כסף באופן עצמאי לחברים.

- העברה קבועה: מאפשר להגדיר דמי כיס קבועים מראש.

- בקרה על הוצאת הכספים: לצד האפשרות של הילדים לעקוב אחר תקציבם ולקבל כספים מחברים וממבוגרים כאחד, פייבוקס יאנג מעניקה להורים כלי פיקוח ייחודיים להגבלת סכומי הרכישה וההוצאה החודשית, ובכך מונעת בזבוז לא מבוקר של כלל היתרה בבת אחת.

- חסרונות:

- עלות חודשית קבועה: 4.9 שקלים לחודש לארנק דיגיטלי או 7.9 שקלים לחודש לכרטיס פיזי.

- התניית כרטיס אשראי: מחייב את ההורה להחזיק בכרטיס אשראי דיגיטלי של פייבוקס.

- הגבלת גיל: מיועד רק מגיל 8 ומעלה.

פרסומת

כרטיסים נטענים מחברות האשראי (MyMAX, My Cal, נטענצ'יק)

- יתרונות:

- ללא הגבלת גיל: מתאים גם לילדים קטנים מאוד בגילאי בית ספר יסודי (מתחת לגיל 8).

- חסימת בטיחות אוטומטית: חסימת עסקאות שאינן מותאמות לילדים כמו הימורים, קריפטו, שירותי ממשלה ותדלוק.

- אין דמי מנוי שוטפים: אם לא משתמשים – לא משלמים דמי מנוי קבועים.

- העברה קבועה: זמינה ב-My Cal וב-MyMAX.

- חסרונות:

- עמלת טעינה יקרה: עמלה של 1 עד 3.5 שקלים על כל טעינה בנפרד.

- אין חיסכון או ריבית: הכסף בכרטיס אינו צובר תשואה.

- מחייב כרטיס תואם להורה: ההורה חייב להחזיק בכרטיס אשראי של אותה החברה כדי לטעון לילד.

- מגבלת סכום נמוכה בישראכרט: "נטענצ'יק" מוגבל ל-1,000 שקלים בלבד ואין בו אפשרות להעברה קבועה.

בכל אופציה שלא תזכרו, אנחנו כאן כדי להזכיר כי שום טכנולוגיה לא תחליף את החינוך הפיננסי שלכם בבית. אם האפליקציה תשמש רק ככלי שבו הילד לוחץ על "בקשת כסף" וההורה מאשר תוך שניות, הילד לא באמת ילמד לנהל תקציב, אלא רק כיצד לבקש כסף בצורה דיגיטלית. הערך האמיתי יגיע מהשיחות שלכם איתם על סדרי עדיפויות, התמדה בחיסכון והבנה של גבולות התקציב.

מצאתם טעות לשון?