כמה כסף תצטרכו כדי לא לעבוד יותר לעולם?

אולי שמעתם על הביטוי "fuck you money" - כמה כסף אתם צריכים לשים בצד כדי שתוכלו לשכוח מהדאגות הכלכליות לתמיד. ההיגיון פשוט: עם סכום כזה, אפשר לחיות רק מהריבית. אבל מה הסכום שאתם צריכים לשאוף אליו? בדקנו בשבילכם

פורסם:

כמה פעמים ישבתם במשרד שלכם, בדיוק אחרי שסיימתם שיחה לא ממש סימפטית עם הבוס ואמרתם לעצמכם "fuck you ! אני קם והולך"?

ברור שלכולנו יש את הרגעים האלה, בהם אנחנו מרגישים חנוקים ורק מפנטזים על אי בודד או אפילו רק על לקום בבוקר וללכת לשבת בחוף הים עם ספר באמצע היום. אבל אז אנחנו נזכרים בשכירות שצריך לשלם, בחשבונות, בקניות שצריך לעשות הביתה ומורידים את הראש באנחה.

ברוח השנה החדשה, החלטנו להפליג אל מחוזות הפנטזיה (אלא אם כן ירשתם עכשיו סכום כסף רציני או שקיבלתם אחוזים בחברה שעוד רגע עושה אקזיט) וחישבנו כמה כסף צריך להיות לכם בבנק כדי שתוכלו להשקיע אותו ולחיות רק מהריבית, שתתאים למשכורת אותה אתם מרוויחים נכון להיום, בלי לשחוק את הקרן בשקל אחד.

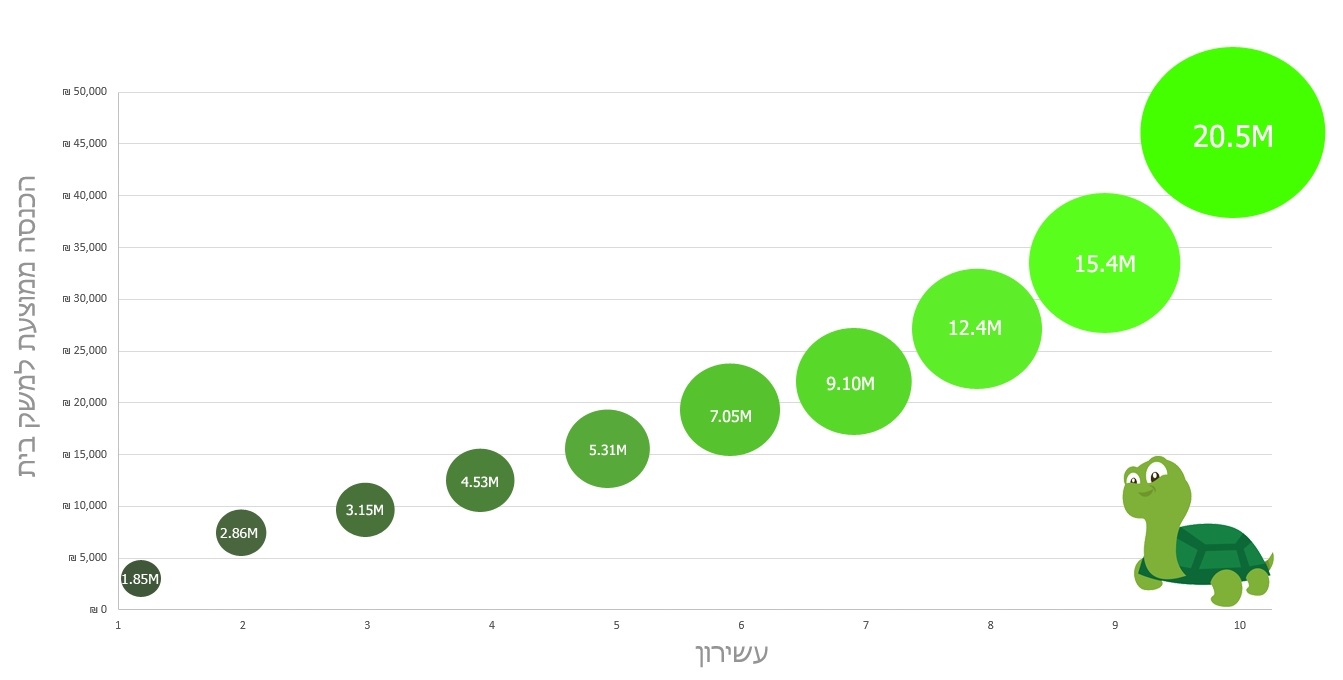

איך מחשבים מספרים כאלה? לצורך כך ביקשנו מהלשכה המרכזית לסטטיסטיקה נתונים על ממוצע ההכנסה של זוג אנשים שמנהלים משק בית יחד לפי עשירונים נכון לשנת 2016. עם הנתונים האלו בדקנו שני תחומי השקעה רווחים במדינת ישראל: השקעה בנדל"ן והשקעה במניות.

ביררנו מה הם הריביות המקובלות בשוק בהשקעה בסיכון נמוך בבורסה (עד 15 אחוזי מניות), בהשקעה בסיכון גבוהה בבורסה (מינימום 35 אחוזי מניות) וכמה צריך להיות שווה הנכס הנדל"ני שנחזיק כדי שנוכל לחיות מהשכירות בלבד.

מכיוון שזה אייטם ברוח: "מה היה קורה אם..." לא נכנסנו לסוגיות המיסים שיש בקנייה ומכירת בתים ומס ריווחי הון שיש לשלם על הכנסה משכירות ועל משיכת כסף באופן חודשי מהבנק במקרה של השקעה בשוק ההון. בנוסף, הרשינו לעצמנו להתעלם מהפיתוי לבזבז סכום גדול בבת אחת, ודמיינו עולם שבו תקבלו מיליוני שקלים, אבל תבקשו לחיות רק מהריבית.

לכן, המספרים כאן רק משקפים מדד כללי ולא מדויק וחשוב להדגיש כי הנתונים הם לא בגדר המלצה להשקעה ואין לעשות בהם שימוש ככזה.

פרסומת

2 מיליון שקלים כדי לקבל 2,000 שקל בחודש

לאחרונה התפרסמו מדדים המצביעים על כך ששוק הדיור נמצא בקיפאון והקבלנים מתחילים לתת הנחות והטבות כדי להיפטר מדירות בשוק. ראשית חיפשנו בעזרת אתר מדלן, לוח הדירות שמשלב מידע מקצועי ומקיף על סביבת הנכס, דירות להשכרה שמתפרסם באתר, דירות המוצעות להשכרה בסכום דומה לשווי המשכורת החודשית הממוצעת של זוג לפי עשירונים ואז בדקנו כמה עולות בממוצע דירות דומות באזור.

כך למשל, ניתן לראות כי עבור הכנסה ממוצעת למשק בית בגובה של 4,281 שקלים, תצטרכו לדוגמא להיות בעלים של דירת 4 חדרים ברמת גן שנמכרה ב-13.9.17 ב-1,850,850 שקלים. אם נטפס בעשירונים ונגיע למשק בית בעשירון ה-6 שמרוויח כ-17,000 שקלים. שם נזדקק לשני נכסים בשווי 7 מיליון שקלים כדי לחיות מהשכירות בלבד. כך למשל, דירת 5 חדרים ברחוב הכנסת בגבעתיים מוצעת להשכרה ב-8,600 שקלים, כשדירה דומה באזור נמכרה ב-11.10.17 ב- 4,350,000 שקל. 9,000 שקלים נוספים יגיעו מדירת 4 חדרים ברחוב אביבים ברמת גן, שדומה לה באזור נמכרה ב-4.12.17 ב-2,705,000 שקלים.

הסכומים שתצטרכו להוציא על נדל"ן כדי לחיות משכר הדירה

גם מי שנמצא בעשירון העליון צריך לעבוד קשה כדי להמשיך לחיות רק על שכירות בגובה של 50 אלף שקלים לחודש. לזוג כזה צריך שיהיה נכס (או מספר נכסים) בשווי של 20 מיליון שקלים כדי להרוויח הכנסה חודשית בגובה המשכורת.

פרסומת

על פי החישוב שלנו, שזוג כזה ירוויח 15 אלף שקלים מדירת 3 חדרים ברחוב מזא"ה בתל אביב, שדומה לה נמכרה ב-21.6.17 ב-5,000,000 שקלים (חשוב להדגיש שמדובר בנכס נדיר מאוד, גם מבחינת יחס השכירות ומחיר הדירה). 10,000 שקלים מדירת 4 חדרים באחד העם בתל אביב, שדומה לה נמכרה ב-19.7.17 ב-6,500,000 שקלים. 10,000 שקלים מדירת 3 חדרים בג'ורג' אליוט בתל אביב, שדומה לה נמכרה ב-31.1.18 ב-3,450,000 שקלים. ולבסוף עוד 14 אלף שקלים מדירת 4 חדרים ברחוב יבנה בתל אביב, שדומה לה נמכרה ב-3.10.17 ב-5,600,000 שקלים.

"בדירות להשקעה יש שני קריטריונים שיש להתחשב בהם. הראשון, פוטנציאל עליית ערך הדירה והשני הקלות שבה ניתן למצוא שוכרים", אומר רונן רוזנטל, מנהל מערך מידענות במדלן. "את שני הקריטריונים אפשר להעריך על סמך בחינה של הסביבה, כמו למשל פרויקטים מתוכננים של בנייה והתחדשות עירונית, רכבת קלה שתעבור בסמוך או תוכנית של העירייה להקמת פארק בשכונה".

גם הנתונים הסוציו-אקונומיים של השכנים, קרבת הנכס למוסדות חינוך ואיכותם, ועד כמה השכונה מטופחת אפשר למצוא באתר במרוכז, והם עשויים לרמוז על עליית ערך עתידית ולהעריך כמה קל יהיה למצוא שוכרים.

פרסומת

מאיזה סכום ריאלי לדבר בכלל על קניית דירה להשקעה?

"הסכום ריאלי לרכישת דירה להשקעה בפריפריה עומד על כ-400 אלף שקל", מסביר רוזנטל. "כך, למשל, ניתן למצוא דירת 2 חדרים ברחוב גדוד ברק בטבריה, קו ראשון לכנרת, ב-390 אלף שקל. דירת 2 חדרים ברחוב בן צבי בעפולה, שלטענת המוכר מושכרת ב-1,300 שקל בחודש, עומדת למכירה ב-385,000 שקל, ואילו דירת 3 חדרים ברחוב עדולם בבית שאן, משופצת, עם נוף לעמק ועם אופציה להרחבה, נמכרת ב-390 אלף שקל".

למשקיעים הנלהבים, רוזנטל מייעץ לחפש דירה שתשלב בין הרצונות לבין הצרכים שלכם. "רצוי לחפש דירה שהשכירות שתוכלו לקבל ממנה גבוהה מהתשלום החודשי של המשכנתא כך שההפרש הוא הסכום שתקבלו "לכיס" כל חודש. באתר אנחנו מציינים את גובה השכירות הפוטנציאלית של הנכס בדף המידע על השכונה, או מסקירה של לוח המודעות עצמו. בדף המידע על השכונה אפשר למצוא גם את תשואת השכירות הממוצעת באותה שכונה, כלומר את שכר הדירה שנתי מחולק במחיר הדירה. ככל שפרמטר זה יותר גבוה, כך ההשקעה נחשבת טובה יותר".

פרסומת

מי שמסתכן מרוויח יותר – וגם מפסיד יותר

אם הרמתם ידיים תוך כדי קריאה, והחלטתם שאתם לא מאמינים בשוק הנדל"ן או שסתם חושבים שכאב הראש המתלווה לקניית דירה והתעסקות עם שוכרים לא שווה את הכסף, תמיד נוכל להציע לכם את האופציה השנייה - השקעה בשוק ההון.

אם כבר עבדתם כמה שנים וצברתם סכומים צנועים, השקעה נבונה בשוק ההון יכולה לייצר הכנסה פסיבית כתוצאה מרווחים, חלוקת דיבידנדים או מתשלומי ריבית של אגרות חוב. כדי לענות על השאלה הפשוטה "כמה אנחנו יכולים להרוויח", התייעצנו עם בית ההשקעות "אלטשולר שחם" וביקשנו מהם להבין מהי התשואה הממוצעת אם נבחר להשקיע את כספינו התיק השקעות בסיכון נמוך עם אחוז מניות נמוך וכמה נרוויח אם נבחר להשקיע את כספינו בסיכון גבוה.

פרסומת

בחברת ההשקעות מסבירים כי השקעה בשוק ההון יכולה להניב תשואות משמעותיות באמצעות ניהול השקעות מקצועי. עם זאת, לא כל אחד בנוי לרכבת ההרים של השקעות, וחשוב להתאים את תיק ההשקעות לרצונותיו וליכולותיו של כל משקיע.

למרות זאת, ישנם כלים פיננסים שלא דורשים התאמה ספציפית ללקוח וכל אחד יכול להשקיע בהם. על התשואות שלהם הסתמכנו בבניית הכתבה. אפשר לבצע השקעות אלה באמצעות מוצרים חכמים עם יתרונות מס כמו קרן השתלמות או קופת גמל להשקעה בה ניתן להפקיד עד 70 אלף שקלים בשנה.

קופת הגמל להשקעה היא בעצם תוכנית חיסכון נזילה שניתן למשוך ממנה את הכסף בכל גיל ולא דווקא בגיל פרישה (בניגוד לעבר). מי שמעוניין להתמיד ולחסוך בקופת הגמל להשקעה עד לגיל פרישה, ייהנה משתי הטבות מס: פטור ממס רווח הון (מס על הרווחים של הקופה) ופטור ממס על הקצבה (קצבת פנסיה פטורה ממס).

פרסומת

לצורך חישוב התשואות התייחסנו לשתי קופות גמל של בית ההשקעות. הראשונה היא אלטשולר שחם השתלמות אג"ח (עד 15% מניות) והשנייה היא אלטשולר שחם השתלמות מניות (יותר מ – 35% מניות).

ברור שאין העבר מעיד על העתיד ושוק ההון הוא תנודתי ותשואות העבר אינן מעידות על העתיד אבל רצינו לבדוק האם בכלל ריאלי להשקיע בשוק ההון וכמה כסף נצטרך כדי לחיות על הריבית של ההשקעה.

אם נבחר להשקיע את הכסף שלנו בסיכון נמוך נרוויח בממוצע 4.19 אחוזים לשנה. זאת אומרת שבשביל לחיות ממשכורת של 4,000 שקלים בחודש נצטרך מיליון ומאתיים אלף שקלים בבנק. עבור משכורת ממוצעת של 17 אלף שקלים בחודש לזוג נצטרך להשקיע כמעט 5 מיליון שקלים וכדי לחיות כמו העשירון העליון נצטרך לא פחות מ-13,837,518 שקלים עבור ריבית חודשית של 50,000 שקלים.

לעומת זאת, אם נבחר להשקיע את הכסף בסיכון גבוה, נוכל לקבל תשואה של 10.27 אחוזים ריבית שנתית ממוצעת. כאן אומנם סכום ההשקעה ההתחלתי נחתך ביותר מחצי אבל אתו גם גדל הסיכון שנצטרך לספוג במידה ושוק ההון ירד. רכבת הרים רגשית, כבר אמרנו?

פרסומת

כעת, בשביל לחיות ממשכורת של 4,000 שקלים בחודש נצטרך חצי מיליון שקלים בבנק. עבור משכורת ממוצעת של 17 אלף שקלים בחודש לזוג נצטרך להשקיע כמעט 2 מיליון שקלים וכדי לחיות כמו העשירון העליון נצטרך "רק" 5,645,492 שקלים עבור ריבית חודשית של 50,000 שקלים.

ברוח החלטות לשנה החדשה, הטבלאות האלו נועדו לספק תמריץ וגם גם אם לא תוכלו לחסוך סכומים מטורפים בהתחלה, מומלץ מאוד להתחיל לבדוק מאיפה תוכלו לקצץ כדי להתחיל להשקיע את הכסף. גם אם לא תוכלו להתפטר מהעבודה, לפחות תוכלו לממן חופשה קצרה של בטן גב לקראת השנה הבאה.

אין לראות בכתוב הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

מצאתם טעות לשון?