רווחי חברות האשראי בשיא: כמה הוצאנו על מסעדות ומה קרה לריביות?

הדוחות המשופרים של חברות כרטיסי האשראי ישראכרט, כאל ומקס מלמדים על עלייה של מאות אחוזים ברווחיהן, למרות האטה במתן הלוואות צרכניות. העסקים שבהם נרשמה הצמיחה הגדולה ביותר: הלבשה והנהלה, מסעדות, דלק ומלונאות. למרות רפורמת שטרום לא ניכרת עלייה משמעותית בתחרות באשראי ובהנפקת הכרטיסים

רועי ויינברגר

גלובספורסם: | עודכן:

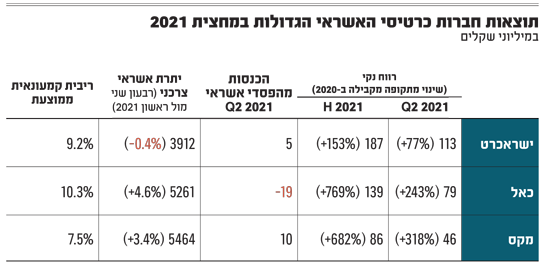

שלוש חברות כרטיסי האשראי הגדולות - ישראכרט, מקס וכאל - פרסמו לאחרונה את הדוחות הכספיים שלהן למחצית הראשונה של 2021. יחד רשמו השלוש רווח מצרפי של 412 מיליון שקל - עלייה של 308% לעומת המחצית הראשונה של 2020. ברבעון השני של השנה לבדו רשמו השלוש רווח מצרפי של 238 מיליון שקל - עלייה של 143% לעומת הרבעון המקביל ב-2020.

ישראכרט היא זו שרשמה את הרווח הגדול מבין השלוש במחצית השנה - 187 מיליון שקל (לעומת 139 מיליון שקל לכאל ו-86 מיליון שקל למקס), והיא גם המובילה ברבעון השני, עם רווח של 113 מיליון שקל (לעומת 79 מיליון שקל לכאל ו-46 מיליון שקל למקס).

הגידול ברווחי שלוש החברות, שמרבית הכנסותיהן נובעת מעסקאות בכרטיסי אשראי שהן מנפיקות, מלמד היטב על החזרה של המשק לשגרה. ישראכרט הציגה ברבעון השני צמיחה במחזור העסקאות בכרטיסי אשראי של 30% כמעט לעומת הרבעון המקביל ב-2020, והוא הגיע לכ-45.7 מיליארד שקל.

מעניין יותר הוא הגידול בהשוואה למחזורים שהיו לפני הקורונה, ברבעון השני של 2019, אז עמד המחזור על 41.3 מיליארד שקל, כך שמדובר אצל ישראכרט בעלייה של יותר מ-10.5%. כלומר, הישראלים רוכשים כיום בכרטיסי אשראי יותר לעומת התקופה שקדמה למשבר.

"מה שמרשים זה העובדה שההכנסות מכרטיסי אשראי חזרו לרמות של שנת 2019, לפני שהקורונה פרצה, למרות שהעמלה הצולבת (שאותה משלם בית העסק לחברת כרטיסי האשראי, ר' ו') ירדה פעמיים במהלך התקופה", טוען אייל דבי, ראש דסק אנליזה בלאומי שוקי הון, בסקירה שפרסם על דוחות ישראכרט. "במילים אחרות, הגידול הכמותי פיצה לחלוטין על שחיקת המחירים שהרגולציה כפתה. זה בפירוש מלמד על היתרון לגודל של ישראכרט ועל עוצמתה", מציין דבי לגבי ישראכרט, חברת כרטיסי האשראי הציבורית היחידה מבין השלוש.

פרסומת

ההסבר שלו תקף גם לגבי כאל שדיווחה על מחזור עסקאות של 31.4 מיליארד שקל, גידול של 31% ביחס לרבעון השני של שנת 2020 וגידול של 21% כמעט לעומת הרבעון המקביל בשנת 2019, וגם לגבי מקס, שמחזור העסקאות שלה עמד על 23.2 מיליארד שקל, עלייה של 32% לעומת הרבעון המקביל אשתקד ועלייה של 8% לעומת הרבעון השני של שנת 2019.

מנתוני חברת שב"א, המנהלת מערכת התשלומים בכרטיסי אשראי, עולה כי מגזרים במשק שרשמו צמיחה משמעותית בשימוש בכרטיסי אשראי במחצית הראשונה של 2021 הם הלבשה והנעלה (מחזור של כ-70 מיליארד שקל - עלייה של 21% לעומת המחצית המקבילה אשתקד), מסעדות ומזון מהיר (כ-58 מיליארד שקל - גידול של 34%), דלק (45 מיליארד שקל - גידול של כ-20%), ומלונאות (16 מיליארד שקל - גידול של 57%). מצד שני חלה ירידה בהוצאות על מוצרי חשמל וכלי בית וסוכנויות נסיעות. הסעיף המרכזי, רכישה ברשתות מזון, עמד על 159 מיליארד שקל במחצית - עלייה של כ-1%.

האשראי הצרכני לציבור הוריד הילוך

אם הפעילות בכרטיסי האשראי צמחה במחצית הראשונה של 2021 בשיעורים דו-ספרתיים, הרי שבהעמדת אשראי צרכני לציבור מדובר בצמיחה חד-ספרתית נמוכה אצל מקס, ואף ירידה במקרה של ישראכרט וכאל במחצית השנה. הסיבה לכך היא שבעקבות הסגרים ועצירת הטיסות לחו"ל בשל התפשטות הקורונה, הגדיל הציבור את יתרת הפיקדונות בבנקים, ולכן נדרש פחות לבקש הלוואות.

פרסומת

עם זאת, ברבעון השני של 2021, עם פתיחת השמיים והחזרה לקיום אירועים, רשמו מקס וכאל גידול במתן האשראי לציבור, שאפשר להן להגדיל את הפער מישראכרט במגזר זה.

מקס היא כיום חברת כרטיסי האשראי הגדולה ביותר בתחום ההלוואות, עם יתרות אשראי לציבור של 5.46 מיליארד שקל; אחריה כאל, עם יתרות של 5.26 מיליארד שקל; וישראכרט, האחרונה שנכנסה לתחום האשראי הקמעוני, עם יתרה של 3.91 מיליארד שקל.

"תיק האשראי הקמעוני (של ישראכרט) עומד מאז 2019 על רמה יציבה של כ-4 מיליארד שקל", מציין דבי. "אם היה מדובר בבנק ותיק, יכול להיות שהיינו מרוצים, אבל מה שגרם לנו להתלהב בזמנו מהחברה היה דווקא פוטנציאל הצמיחה באשראי הקמעוני, שכן הערכנו שמדובר בשוק תוסס וצומח ושישראכרט יכולה להיות בו שחקנית מובילה.

"משכך, היציבות בתיק האשראי הטרידה אותנו לא מעט בעת האחרונה, אבל כפי שאנו מבינים מהחברה, מדובר בהפוגה - שהייתה פועל יוצא של החששות מהשלכות המגפה. אנו מצפים שפעילות האשראי הקמעוני תשוב לפסי הצמיחה שאפיינו אותה בעבר - גם אם העוצמה תהיה מעט יותר מתונה".

לא מייצרות אלטרנטיבה משמעותית לבנקים

בכל הקשור לתחרות בתחום האשראי הצרכני, מטרתה העיקרית של ועדת שטרום, שהוקמה לצורך הגברת התחרותיות בשירותים בנקאיים ופיננסיים, בינתיים חברות כרטיסי האשראי אינן מייצרות אלטרנטיבה משמעותית לבנקים.

על פי נתוני בנק ישראל, בסוף 2019, מתוך כ-200 מיליארד שקלים שהוענקו כאשראי צרכני (לא כולל לדיור), 77% מקורם היה בבנקים. כשמסתכלים על 2021 האשראי הצרכני יורד ל-193 מיליארד שקל, ו-75% מגיעים מבנקים, ובשתי התקופות, חלקן של חברות כרטיסי האשראי עומד על כ-15% מהתיק. זאת בעוד שגופים מוסדיים הם אלו הגדלים בעקבות ההלוואות שהם מעניקים מתוך חסכונות העמיתים.

פרסומת

בהיבט של תחרות בשוק כרטיסי האשראי, עם הפרדת ישראכרט ומקס מבנק הפועלים ומבנק לאומי, בהתאמה, בעקבות רפורמת שטרום, החברה השלישית, כאל (שנותרה בבעלות בנק דיסקונט), רושמת את הגידול הרב ביותר במחצית 2021 בהיבט של מספר הכרטיסים המונפקים - 7.6% לעומת 5.5% במקס ו-5.1% בישראכרט. באשר לכרטיסי האשראי שמנפיקים הבנקים עם חברות בינלאומיות (למשל ויזה), לא נרשמה תחרות משמעותית, והגידול בהיקף הכרטיסים החדשים מראה כי הם אינם חלק מהתחרות.

כריות הביטחון מצטמצמות

בדומה לבנקים, גם חברות כרטיסי האשראי נאלצו להגדיל אשתקד את ההפרשות להפסדי אשראי בגין הלוואות שהעמידו, לנוכח החשש כי בשל משבר הקורונה הלווים לא יוכלו לעמוד בהן.

ברבעון השני של 2021 נמשכה מגמת צמצום כריות הביטחון עד כדי שחברת כאל רשמה הכנסה של 15 מיליון שקל (19 מיליון שקל במחצית השנה), כתוצאה מהתאוששות המשק וההבנה כי הלווים מחזירים את ההלוואות כסדרן. זאת לעומת הוצאה של 59 מיליון שקל ברבעון המקביל אשתקד.

גם ישראכרט רשמה ריקברי ברבעון השני עם הכנסה בסעיף זה, של 7 מיליון שקל, לעומת הוצאה של 66 מיליון שקל ברבעון המקביל של 2020. היחידה שלא רשמה הכנסות בסעיף הפסדי אשראי היא מקס, שהמשיכה לרשום ברבעון השני הוצאות, הפעם של 15 מיליון שקל. עם זאת, עדיין מדובר בקיטון אל מול הפרשות של 57 מיליון שקל ברבעון השני של השנה שעברה.

"גם אם ננקוט גישה מחמירה ושמרנית, ונעמיד את היקף ההוצאה להפסדי אשראי על 35-40 מיליוני שקלים ברבעון, עדיין נישאר עם רווח לפני מסים של 110 מיליוני שקלים", טוען דבי לגבי ישראכרט. "זו רמת רווחיות נאה, שכן היא גוזרת רווח נקי מייצג של 305-310 מיליון שקל לשנה. ועוד נקודה, הרווחיות האמורה אינה מביאה בחשבון את פוטנציאל הצמיחה באשראי הקמעוני, שלהערכתנו עדיין לא מוצה".

פרסומת

מה קורה בריביות

ומה לגבי הריביות שגובות חברות כרטיסי האשראי בגין הלוואות שהן מעמידות לציבור? הללו נשארו יחסית יציבות לעומת התקופות המקבילות. מי שמציגה את הריבית השנתית הנמוכה ביותר היא מקס, שמציגה שיעור ריבית ממוצע בגין אשראי לאנשים פרטיים של 7.5%, ירידה לעומת ריבית של 7.8% בסוף יוני 2020. זאת בהמשך למדיניות המוצהרת של החברה להפחית את הריבית גם מתחת לזו שמציעים הבנקים.

בכאל ירדה הריבית השנתית הממוצעת לפרטיים מ-10.4% ביוני 2020 ל-10.3% בסוף יוני האחרון, בעוד שבישראכרט נרשמה עלייה קלה בריבית השנתית הממוצעת לפרטיים לשיעור של כ-9.2% אל מול 9.1% בסוף שנת 2020.

באשראי המסחרי התמונה שונה. בכאל מציעים את הריבית השנתית הממוצעת הנמוכה ביותר והיא נותרה זהה בסוף יוני לעומת יוני 2020 ועמדה על 2.6%. במקס האשראי העסקי ירד, ונכון לסוף יוני 2021 הוא עמד על 5.2%, לעומת 5.9% ביוני בשנה שעברה. גם ישראכרט הפחיתה בריבית האשראי לעסקים, והיא עמדה על 5.9% לעומת 6.3% בתקופה המקבילה.

הכתבה פורסמה לראשונה באתר גלובס

מצאתם טעות לשון?