המחלה שמתחת לפני השטח - אימפוטנציה כלכלית

כלפי חוץ, חלק גדול מאיתנו בהחלט נראה מסודר: עבודה מתגמלת, דירה שהיא לא מלונה ויכולת לקנות אוכל ותרופות כמעט בכל זמן. אבל מה קורה, וזה בהחלט קורה לכולם, כשנופלת מהשמיים הוצאה פתאומית בסך כמה אלפי שקלים? בארה"ב כמעט מחצית מהאזרחים לא יכולים להתמודד כראוי עם חוב של 400 דולר. ומה קורה בארץ? המחלה, מסתבר, מדבקת

אימפוטנציה יכולה להגיע בכל מיני דרכים. על המוכרת שבהן לא צריך להרחיב, וגם לא לשם כך התכנסנו כאן. אם ננסה לנסח את זה בצורה רחבה יותר, אימפוטנציה היא חוסר היכולת לתפקד באופן הנדרש ביחס למצב מסוים. למשל, כששחקן כדורגל שלא מצליח להבקיע שער למרות שאין שוער, מדובר באימפוטנציה ספורטיבית. אבל בעוד שבודדים מאיתנו מוצאים עצמם מול שער ריק לעיני אלפי צופים, כמעט כולנו נדרשים מדי פעם לתפקד במגרש הכלכלי, והוא תובעני לא פחות. הכירו את האימפוטנציה הכלכלית, או בשמה הלא מכובס: איך תתמודדו עם הוצאה לא צפויה?

בארה"ב, אם ניקח כדוגמה את האחות הגדולה, התשובה לשאלה הזו קודרת. מאמר שהתפרסם ב"אטלנטיק" הציף כמה אמיתות מדכאות מעל פני המים: חוב פתאומי בגובה של 400$ הוא משהו ש-47 אחוזים מהאמריקאים לא יכולים להתמודד אתו כהלכה – כלומר באמצעות כספי העובר ושב או פקדונות, ונאלצים למכור נכסים או לקחת הלוואה מהבנק בשל כך. כשהסכום עולה ל-2,000 דולר, רבע מהאמריקאים כלל לא יוכלו להשיג את הסכום הזה, וחמישית יאלצו שוב למשכן ולמכור. גם אם מחשבים את הנכסים הפחות נזילים שלהם, למשל כספי פנסיה או ערך הדירה שברשותם, התוצאות לא מרשימות, כשהשווי של אלו ירד בממוצע בשנים האלה ב-85.3 אחוזים, כך לפי מחקר שנעשה באוניברסיטת ניו יורק. בשורה התחתונה – כמעט חצי מהאמריקאים הם אימפוטנטים מבחינה כלכלית, ומהלכים על חבל דק מאוד בכל הקשור למאזן ההוצאות וההכנסות.

")

עד כמה המצב שונה בארץ? אם ננסה למצוא את אחת ההוצאות הבלתי צפויות הנפוצות ביותר, נמצא אותה ממש מתחת לאף. בתוך הפה, ליתר דיוק. טיפול שיניים הוא עסק יקר מאוד למי שלא מבוטח בצורה המלאה ביותר (וגם זה לא תמיד מבטיח מחירים נוחים). על פי הסקר החברתי של הלשכה המרכזית לסטטיסטיקה, ב-2015 נזקקו 66% מהאוכלוסייה לטיפול כזה. מתוכם, 42% ויתרו על התענוג בגלל חוסר היכולת לממן אותו. גם בתחומים הכרחיים אחרים הנתונים לא מחמיאים: 41% מוותרים על חימום וקירור הבית, 28% על תיקון ליקויים בדירה, 16% על אוכל ו-11% על תרופות. בסך הכל, 47% אינם מרוצים ממצבים הכלכלי – בדיוק אותו אחוז אמריקאים שלא יכול לשלם 400 דולר בפתאומיות.

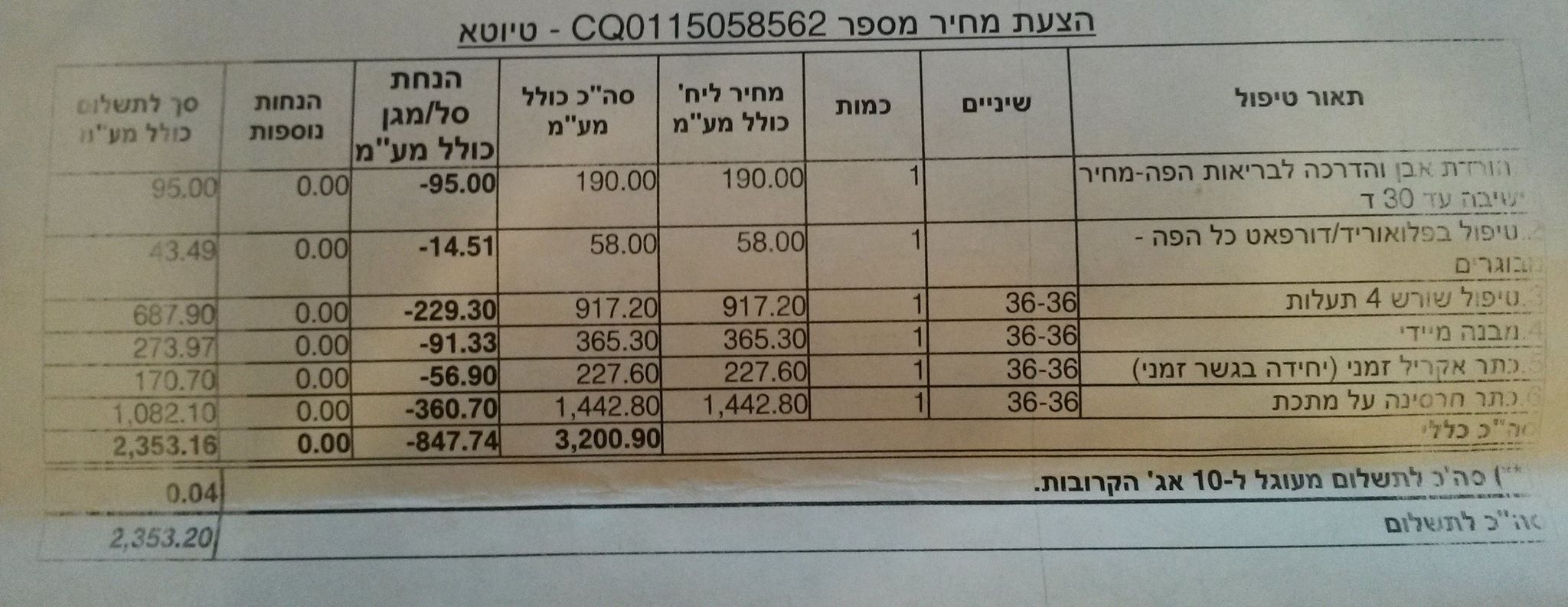

וכשזה נופל עליך, זה תמיד בפתאומיות. אחוז האנשים שנפל עליהם תשלום בלתי צפוי בעשור האחרון, וזו השערה בלבד, שואף למאה. יעקב, בן 30 מתל אביב, נאלץ להתמודד עם צורך מיידי בטיפול שיניים יקר: "ברור שזה פתאומי, אתה מצפה לתשלום של כמה מאות בודדות של שקלים לא יותר. אני מבוטח במגן זהב אבל עדיין זה הון תועפות. לא רוצה לחשוב כמה זה היה עולה באופן פרטי", הוא אומר. לאחר שלוש טיפולי סתימות, את הוויתור הכלכלי החליט לעשות על הכתר, למרות שהוא זקוק לו בדחיפות. "אני מתחיל עבודה שניה אוטוטו, להגיד לך שאני עושה את זה רק למען השן זה לא יהיה נכון, אבל כמובן שגם בשביל זה."

כמה מכם היו עומדים בחוב כזה?

פרסומת

"אימפוטנציה כלכלית זו בהחלט הגדרה קולעת למצב הכלכלי שלי" – כך מצהיר ג', בן 28 מרעננה. "אני מחשיב את עצמי לאדם 'מסודר' יחסית – על פניו לא חסר לי כלום. יש לי עבודה מסודרת שמכניסה כמעט את המשכורת הממוצעת במשק, דירה שכורה שהיא לא כוך קטן, ואני לא רעב לפת לחם. ועדיין – תבקש ממני עכשיו להשיג 3,000 שקל, ולא יהיה לי מאיפה להשיג לך". לדבריו, הסחרור הכלכלי החל לאחר שנגנב לו הקטנוע, והוא נאלץ להוציא סכום של 20 אלף שקל בזמן קצר. "מאז אני במינוס, ורק מכסה את ההוצאות כל חודש, לא יותר מזה".

אז מהו הגבול בו העמידות הכלכלית נפסקת ומתחלפת באימפוטנציה? זו שאלה קצת מתעתעת, גם כי היא תלויה ברמת ההכנסה ובמשתנים נזילים נוספים. ובכל זאת, נעשה בעבר נסיון לתחם את הגבול הזה. נתונים רשמיים של בנק ישראל או הלשכה המרכזית לסטטיסטיקה בנושא עדיין אין (בניגוד לארה"ב למשל, שם הבנק הפדרלי נכנס לעוביין של הסוגיות הללו), אך ב-2013 התפרסם סקר מקיף של "כלכליסט" שגילה ששיעור המשפחות שיכולות להשיג בתוך חודש 8,000 שקל עומד על 29.8 אחוזים בלבד. אפשר לראות בנתון הזה, שעל פי הסקרים שנערכו בשנים קודמות רק הולך ויורד, שיקוף מסויים של העליות המתונות בשכר הממוצע והשכר החציוני במשק בהשוואה לקפיצות הגדולות יותר בתחומי המחייה והדיור. ואפשר גם לזקוף אותו לחובת מגמות אחרות: למשל, שוק האשראי הבלתי נגמר של ישראל.

הנטייה הטבעית של משפחות להעמיס על עצמן חובות אשראי, בעיקר באמצעות עסקאות תשלומים, הן קצת כמו לצרוך ג'אנק פוק: זה מפתה, זה נגיש, אבל את המגרעות מרגישים בעיקר אחר כך, לאורך זמן. "אחת הבעיות האקוטיות היא, שלמשקי בית לרוב אין את 'בולמי הזעזועים' האלה, בדמות חסכונות או סכום גדול שהושאר בצד", אומר דודו וייטר, יועץ כלכלי שמטפל במשקי בית במצבים של משבר פיננסי. את הסכום המדויק שצריך להשאיר בצד אמנם קצת בעייתי לאמוד, בגלל שוני ברמות ההכנסות וההוצאות, לכן, לדבריו, מדובר על סכום ששווה בערך לשש משכורות חודשיות. זה הכסף שאתם צריכים לשים בצד במקרה שהילד צריך טיפול שיניים או שהמנוע של האוטו הולך.

פרסומת

אבל איך אדם ממוצע יכול פתאום לשים 6 משכורות בצד? זה כמו שתגיד שהפתרון הוא לקנות למבורגיני במקום לקחת אוטובוס

"תראה, הבעיה היא שלקיחת אשראי מוגזמת מובילה לכדור שלג. אין עוד מקום בעולם כמו ישראל מבחינת זמינות האשראי, גם למי שאין כושר השתכרות גבוה. בחו"ל למשל, יש 'כרטיסי חוב' ולא כרטיסי אשראי. הכסף יורד בו במקום, ולא בהמשך החודש או השנה. רבים לא עושים את החישוב הפשוט הזה, שזה בסך הכל רק מתמטיקה ברמת פלוס ומינוס, של ההכנסות וההוצאות – הם פוחדים להסתכל ללבן של האשראי בעיניים"

ואמנם, להסתכל ללבן של האשראי בעיניים יכול להיות מציל חיים מבחינה כלכלית, אבל זה הפתרון שלאחר המכה. קצת כמו ספריי קרח על שחקן כדורגל פצוע. מהם ההיבטים העמוקים יותר של הבעיה הזו?

"לפעמים נדמה שלרוב האנשים אימפוטנציה כלכלית אפילו יותר נוראית מאשר האימפוטנציה המקורית", מסביר ד"ר איציק ספורטא, מרצה בכיר בפקולטה לניהול באוניברסיטת תל אביב. "וזו הבעיה האמיתית – אנחנו מגדירים את עצמנו דרך צריכה – מי לא יכול שיהיה לו את הסמארטפון הכי מתקדם או נחרד מהמחשבה לקחת אוטובוס? זוהי התרבות שיירשנו מארה"ב, ולכן זה לא פלא שיש לנו את אותן הבעיות. הצריכה מהווה חלק כל כך בסיסי מהזהות, עד שלחלק גדול מהאנשים אין עוד כלי אחר להגדרה עצמית. לדבר על חסכון כשזוהי התרבות הכלכלית-פסיכולוגית זה להסתכל רק על חלק מהבעיה".

כל עוד אנחנו לא פינלנד, שנמצאת בשלבי פיילוט של תכנית "שכר בסיס לכל", מודל הצמיחה הכלכלית מתבסס על צריכה. הווה אומר, כדי שגלגלי הכלכלה ינועו, הציבור צריך לצרוך, והרבה. "השאלה הבאה היא מי אשם? אז כמובן שהכי קל להאשים את האנשים. אבל בסופו של דבר השאלה היא האם יש לאנשים האלה את היכולת לחסוך, וכמה. וזו שאלה שאין לה פתרון עד שלא נפסיק להגדיר את הכלכלה ככלכלת צמיחה שאוטומטית מגדירה אותנו כצרכנים".

יודעים מה הסיפור הבא שלנו? כתבו אלינו money@mako.co.il

מצאתם טעות לשון?