דיזינגוף הוא הרחוב המסחרי החזק בישראל. מי אחריו ברשימה?

משבר הקורונה יצר הזדמנות כלכלית גם לרחובות במרכזי הערים. באיזו תדירות מגיעים אליהם הקונים ולאיזו מטרה, כיצד הושפע הפדיון, מה קרה לדמי השכירות החודשיים, ואיך ניתן לשדרג את מרכזי הערים בשנים הקרובות. דירוג הרחובות המסחריים החזקים של ישראל

תמיר בן שחר

גלובספורסם: | עודכן:

בעשר השנים שקדמו לקורונה ביצעה צ'מנסקי בן שחר ושות' מדי שנה את מדרג מרכזי המסחר לסוגיהם - קניונים ופאוור סנטרים. השנה בחרנו לבחון שוב את תופעת החזרה של המסחר והלקוחות אל רחובות הערים, ולבצע את מדרג הרחובות המסחריים המצליחים בישראל, בהמשך למדרג הקודם שנערך טרם הקורונה בשנת 2018.

מדרג הרחובות מייצג נאמנה את כלל בעלי האינטרסים: לקוחות שטחי הנדל"ן המסחרי, רשתות קמעונאות ארציות ודיירים אחרים. בוצע גם סקר אינטרנטי שכלל, בין היתר, את השאלות: מהם הגורמים שהופכים רחוב במרכז עיר למצליח; ציין שמות של עד שלושה רחובות מצליחים בארץ שאתה מכיר ודרג אותם; מהו הגורם שנדרש להוסיף ו/או לשנות ו/או לשדרג ברחוב שאתה הולך אליו הכי הרבה, ובמטרה שתגיע אליו יותר.

המיפוי של הרחובות במרכזי הערים נעשה גם לפי פרמטרים כמותיים, וביניהם דמי שכירות חודשיים למ"ר (המשקפים לאורך זמן את רמות הפדיון החודשיות), שיעור תפוסת חנויות, היקף השטחים שנספרו בפועל ברחובות עצמם, שיעורם מסך שטחי המסחר בעיר עצמה, מספר העסקים ותמהילם, מספר הרשתות הארציות ושיעור השטח הנתפס על ידן.

הרחובות שנבחרו לצורך המדרג הם המרכזיים ביותר ובעלי מסחר אינטנסיבי. יש לציין שלא לכל עיר קיים רחוב מסחרי מובהק, המתפקד כמרכז עיר ו/או כרחוב העירוני המרכזי - כך, למשל, בבאר שבע, מודיעין ואשדוד לא קיים רחוב מתפקד כזה. בסך הכול נסקרו 21 רחובות, שאליהם נוסף השנה רחוב פאולוס ה-6 בנצרת.

לאן כולם הולכים

ברחובות מוריה והרצל בחיפה ו-וייצמן בכפר סבא הייתה עלייה בשיעור המגיעים בפועל. פאולוס השישי בנצרת ורבי עקיבא בבני ברק לא דורגו כלל בסקר הקודם, שאר הרחובות הציגו ירידה באחוז המגיעים בפועל בשנה הנוכחית.

הלקוחות מגיעים לרחובות למטרות סידורים או בילוי אחת לשבוע וחצי, וכמעט אחת לשבוע למטרות קניות מוצרי "לא-מזון" או כדי "סתם להסתובב". בתכנון ובניהול מיטבי של רחוב, תדירות ההגעה הגבוהה יחסית יכולה לחולל שרשור של פעילויות בעסקים ובפעילויות נוספות ואחרות שיימצאו בהם.

פרסומת

איך הלקוחות מגדירים רחוב מצליח? התשובות הבולטות היו שם של רחוב ספציפי (דיזנגוף בראש), חנויות (יחד עם מסעדות ושופינג), תיאורים חיוביים, מקום מרכזי, כסף והצלחה. הגורמים העיקריים שהופכים רחוב למצליח הם קיומם של עסקים וחנויות (39% בחרו בכך כגורם ראשון, ועוד 28% כגורם שני), נגישות וחנייה.

התמהיל הכמותי

במדרג הנוכחי ספרנו 7,200 עסקים, ומצאנו כי קיימים רחובות שבהם ההיצע גבוה מ-25 אלף מ"ר. עם זאת, לרוב ההיצע בהם קטן מהמצוי בקניונים והפאוור סנטרים האזוריים, ואף בחלק מהעירוניים. עובדה זו מחייבת את הרחובות לייצר יתרונות תחרותיים אחרים, ומאחר וגודל ה"מגנט" (סך השטח) אינו מייצר יתרון.

פרסומת

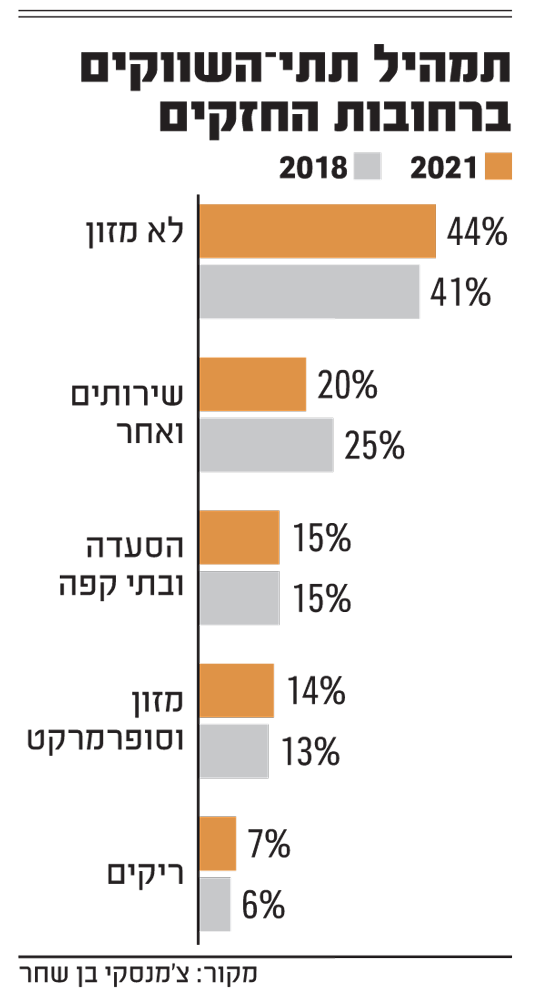

השוואת תמהיל תתי-השווקים ברחובות המסחריים המרכזיים בשנים 2018 ו-2021 מראה כי במרביתם, נתח שטחי חנויות ה"לא-מזון" הוא הגדול ביותר (מעל 40% בממוצע), ושיעורם גדל מ-41% ל-44%. שיעור שטחי ההסעדה נשאר דומה (15%), בעוד ששיעור שטחי השירותים ירד מ-25% ל-20%, ואילו היצע השטחים הריקים עלה רק ב-1%, בכ-10,000 מ"ר בסך הכול.

ברם, לאור השפעות הקורונה ורצון הצרכנים/תושבים להימצא במקומות פתוחים (כפי שהתרחש מאז תקופת הקורונה גם במרכזי ביג ובמרכזים השכונתיים), אפשר היה לצפות ל"נהירה" חזרה לרחובות של דיירים ואנשים. בפועל, זה קורה בעיקר בתל אביב. מדוע? בין היתר בגלל שמרבית ראשי הערים לא השכילו להבין את השינויים בהעדפות הצרכנים והדיירים בכל הנוגע לכלכלה העירונית, לכלכלת מיקום, ולאפשרות לבצע את השינוי דווקא עתה.

במילים אחרות, לו ה"רחובות" היו שייכים ו/או מנוהלים על ידי קבוצות מרכזי המסחר המובילות בישראל, הם היו מתפקדים ברמה גבוהה הרבה יותר. יש לציין, כי בשנים האחרונות המלצתי לבעלי קבוצות לרכוש רחובות, כפי שביצעה לדוגמה קבוצת חגג' ברחוב איינשטיין בתל אביב.

פרסומת

דמי השכירות החודשיים למ"ר מייצגים את שיווי המשקל הכלכלי הנגזר מרמות הפדיון החודשיות למ"ר בפועל, מול הדרישה/הציפייה של בעלי נכסים מסחריים לרמות תשואה נדרשות מנכסיהם. דמי השכירות החודשיים הגבוהים ביותר משולמים ברחוב רוטשילד בתל אביב (כ-300 שקל למ"ר), ברחוב רבי עקיבא בבני ברק, וברחוב דיזנגוף בתל אביב - "תמונת מראה" למצב שהיה בשנת 2018.

השוני המהותי שנצפה הינו ירידה ברמות דמי השכירות החודשיים במרבית הרחובות. דמי השכירות החודשיים הנמוכים ביותר משולמים ברחובות הנשיא בחדרה (כ-70 שקל למ"ר), פאולוס השישי בנצרת (100-150 שקל למ"ר), ובהרצל ברמלה (100-150 שקל למ"ר).

שיעור תפוסה מהווה עדות לביקושים לרחוב, ולמצוי בו. בכלל שטחי המסחר בישראל עלה שיעור השטחים הריקים מ-3% בשנת 2011 ל-5% בשנת 2020, אך ברחובות שנסקרו השיעור אף גבוה יותר - 7%. בממוצע, שיעור התפוסה ירד ב-2.4% בכל הרחובות, כאשר ברחוב הרצל ברמלה הירידה החדה ביותר עם 12.4%, ואחריו רחוב הנשיא בחדרה עם ירידה של 7.8%, וברחובות רוטשילד בתל אביב-יפו וכצנלסון בגבעתיים עם ירידה של 5.3%. ברחוב חיים עוזר בפתח תקווה נצפה הגידול הרב ביותר בשיעור התפוסה - 6.3%, ואחריו רחוב סוקולוב בהרצליה עם גידול של 2.3%.

פרסומת

הממוצע בכלל הרחובות שנבחנו עומד על תפוסה של 92.8%. קיימים רחובות יוצאי דופן שבהם ההיצע הריק גבוה הרבה יותר. בין אלה 17% ברחוב הנשיא בחדרה, 14% ברחוב הרצל ברמלה, ו-11% בכצנלסון בגבעתיים. רחובות אלה נדרשים לאסטרטגיה כלכלית ושיווקית ותוכנית פעולה לשדרוגם. מההשוואה עולה כי תפוסת מרבית הרחובות חזרה כמעט לרמתה טרם הקורונה.

רשתות בוחרות להתמקם במקומות שמחוללים עבורן רמות פדיון חודשיות גבוהות, אל מול פרמטרים אחרים שמאפשרים לחנות לחולל רווחים. להן, בשונה משחקן "מקומי", קיימות אלטרנטיבות רבות. ועם זאת, קיימים רחובות שבהם עשרות רשתות ארציות, כמו למשל דיזנגוף בתל אביב ויפו בירושלים. בחלק מהרחובות שיעור השטח שתופסות הרשתות מגיע ליותר מ-30% מסך שטחי המסחר. מרבית הרשתות הארציות הפועלות ברחובות הינן בשוק ה"לא-מזון".

פרסומת

השדרוג משתלם

הרחובות המנצחים ובראש הדירוג הם דיזנגוף בתל אביב, יפו בירושלים, רוטשילד בתל אביב, רוטשילד בראשון לציון וביאליק ברמת גן. השלישייה המובילה נותרה במקומה ביחס לשנת 2018, בעוד שמקומות 4 ו-5 התחלפו. רחוב הרצל בחיפה עלה מהמקום ה-15 למקום 8, מפתיע ביחס לעובדה שמדובר ברחוב במיצוב נמוך. בנוסף, רחוב אחוזה ברעננה ירד מהמקום ה-8 למקום 12 - למרות איכות ומגוון המסחר בו. השוני המרכזי שנצפה בין מרכיבי המדרג הינו הירידה ברמות דמי השכירות החודשיים במרבית הרחובות.

אחרי שערים רבות בארץ הזניחו את המרכזים שלהן ופתחו מרכזי מסחר בכל מקום, החל לפני כ-20 שנה תהליך שדרוג והעצמה של מרכזי ערים, ערים עתיקות ושווקים. במהלך תקופה זו יצרנו תוכניות אסטרטגיות כלכליות ושיווקיות, וכן תוכניות פעולה בין היתר עבור מרכז ירושלים, שוק מחנה יהודה, השוק בכפר סבא, העיר התחתית בחיפה, מרכז נתניה, השוק בבאר שבע ועוד. כל זאת כבסיס פיזי ואדריכלי, להשקעות הון עירוניות ולבניית והקמת תהליכים ניהוליים.

מרכז עירוני מתפקד הוא חשוב בכמה ממדים. בממד העסקי, הוא מסמל כלכלה חזקה שערכי הנכסים נשמרים ועולים בה, כנגזרת של גידול ברמת התפקוד הכלכלי של העסקים והכנסות הרשות. בממד הפיזי, הוא מייצר מיצוב ומקום. בממד האישי, הוא מייצר מוקד להוויה חברתית-תרבותית. ובממד השיווקי, הוא מייצר זהות מותגית לעיר.

פרסומת

העקרונות שבבסיס תהליך העצמת תפקודו ומעמדו של מרכז עיר הם אלה:

● שיווק - לייצר, לממש ולעקוב אחר אסטרטגיה שיווקית.

● כלכלה - להגדיל את מספר העסקים והמבקרים, פדיונות העסקים וערכי הנדל"ן.

● עיצוב - לייצר במרחב הציבורי והפרטי חיבורים וקשרים תפקודיים, פיזיים וקונספטואליים.

● ניהול - לייצר תהליכים תפעולים, שיווקיים ומכירתיים.

תוכניות לשדרוג ולהעצמת מוקדי המסחר בעיר חייבות להיות חלק ממכלול שלם, העוסק במערכת המסחר העירונית. תכנון בראייה רחבה יוביל לתוצאות הרצויות הן מבחינת מקבלי ההחלטות והן מבחינת כוחות השוק. מרכזי הערים נדרשים לתוכנית אסטרטגית כלכלית כוללת, וכן לתוכניות ענפיות וביניהן לענף המסחר לסוגיו. כל זאת צריך להיות ביחד עם תוכניות פעולה אמיתיות, והקמת חברת ניהול לרחוב - כפי שמצוי בכל מרכז מסחרי מודרני.

פרסומת

צעדים לעתיד

קיימות ערים רבות בעולם שמנצלות וניצלו את תקופת הקורונה לביצוע שינויים במרכזיהן. פריז, לדוגמה, קבעה שתושביה ימצאו מענה לכל צרכיהם במרחק של 15 דקות מהבית. משמע, יימצאו 5 הל' - לגור, לעבוד, ללמוד, לקנות ולבלות באותו מקום".

זה מה שמצופה כעת גם מערי ישראל. למשל, הפיכת רחובות למדרחובים - כפי שתל אביב יצרה ב-11 מקטעים - הוצאת כלי הרכב מהמרכז והפיכת כבישים לשבילי הולכי רגל ואופניים, הרחבת היצע עסקי ההסעדה ובתי קפה, שטחים פתוחים ויצירת מקומות נעימים לשהייה.

אין ספק: הרחוב הוא ה"מקום" הבא.

10 העקרונות לתכנון והעצמה של מרכז עיר

1. סיפור המרכז יציג סיפור שונה

2. מפגש בין אנשים מבקרים ושכורים מביטים אחד בשני

3. נוחות הכול במרחק הליכה

4. חשיפה רואים פנימה והחוצה

5. צפיפות הכול קרוב ובהישג יד בין הלקוחות, הפעילויות והמבנים

6. בקטן חנויות בוטיק ייחודיות

7. אוכל ושתייה מקום לכל טעם

8. סצנה המקום בו קורים הדברים

9. חנויות פופ-אפ ספונטניות, חדשנות, טרנדיות ותזזיתיות

10. חווית קנייה שילוב בין עולמות האונליין והאופליין

הכותב הוא מנכ"ל חברת הייעוץ הכלכלי־שיווקי צ'מנסקי בן שחר ושות'

הכתבה פורסמה לראשונה באתר גלובס

מצאתם טעות לשון?