ריבית של 25% בשנה: מלכודת המינוס של בנק הדואר לעשרות אלפי ישראלים

בנק הדואר הממשלתי מעניק אשראי בניגוד לחוק - וגובה ריבית גבוהה מהמותר, בכסות של "עמלה" ■ בקשה לתביעה ייצוגית שהוגשה נגד הבנק מגלה כי השירות נתמך פיננסית, ללא מכרז, על ידי חברה בבעלות עבריין - ש"עקץ" בעבר את הדואר

בנק הדואר מספק לכאורה שירות לא חוקי של מתן אשראי, בריבית גבוהה מהמותר בחוק, באמצעות גוף חיצוני המוחזק ומנוהל בידי אדם שהורשע בעבירות של זיוף מסמך וקבלת דבר במרמה, שעקץ את הדואר בעבר — כך עולה מבקשה לתביעה ייצוגית שהגיש ביוני 2017 משרד עורכי הדין שטייף, עברון, סידס, בורכוב ושות', נגד חברת דואר ישראל והחברה הבת בנק הדואר. לפי הבקשה לייצוגית, ספק אשראי זה לא נבחר במכרז, כמתחייב מחברה בת של חברה ממשלתית, ואין לו בכלל רישיון לספק אשראי.

בתביעה נטען כי מאז 2014 בנק הדואר מספק ללקוחותיו שירות המכונה "חריגה זמנית", שמאפשר להם להיכנס למינוס זמני של 100 שקל תמורת 1.17 שקלים בחודש, או של 500 שקל תמורת 5.85 שקלים בחודש. בלב התביעה עומדת הטענה כי השירות שמציע דואר ישראל אינו חוקי. סעיף 88 ד' לחוק הדואר קובע במפורש כי "החברה בנותנה את השירותים הכספיים, אינה רשאית לתת אשראי או להתיר משיכת יתר מהחשבונות המנוהלים בה". ממילא, אגב, מה שלא מוגדר כמותר ברישיון החברה, הוא אסור — אבל כותבי ההוראות הקפידו להבהיר את הנקודה הזאת.

התובעים טוענים כי לא רק ששירות "חריגה זמנית" אינו חוקי — מדובר למעשה בריבית מוסווית. "בנק הדואר אמנם מצהיר כי אינו גובה ריביות, אבל הלכה למעשה נגבית ריבית מוסווית שאותה הוא מכנה עמלה. אם המבקש בחר במסלול אשראי של 100 שקל, מדובר בריבית נומינלית של 14.04% — בעוד הריבית השנתית המקסימלית שרשאי תאגיד שאינו בנקאי לגבות (כמו בנק הדואר; א"ז) היא 7.88%. העמלה נגבית מדי חודש, אם הלקוח נכנס לחריגה וגם אם לאו".

עוד טוענים התובעים כי אם הלקוח מחזיר את החוב בהקדם — שיעור הריבית בפועל גבוה בהרבה, ועשוי להגיע לשיעור תלת־ספרתי.

בנק הדואר השיב לתביעה וטען כמובן כי מדובר בעמלה בלבד, ועל כך נסובה המחלוקת בין הצדדים. התביעה עדיין לא הוכרה כייצוגית, והיא נידונה בבית המשפט המחוזי בלוד.

לא בנק מן המניין

דו"ח מבקר המדינה שפורסם לפני כשבועיים ייחד פרק לביקורת על פעילותן של החברה הממשלתית דואר ישראל והחברה הבת שלה, בנק הדואר. המבקר תקף בין השאר את השירות בבנק הדואר, את מערכות ה–IT המיושנות, ובעיקר את חוסר יכולתו להעמיד הון עצמי ולהתרחב לשירותים נוספים. המבקר עמד על הבעייתיות בכך שהחוק אינו מאפשר לבנק הדואר לספק אשראי, ועל היעדר תחרות מספיקה על מתן אשראי בענף הבנקאות, בעיקר לעסקים קטנים, כתוצאה מכך.

אלא שבבקשה לתביעה הייצוגית, בת יותר משנה, נטען כי בנק הדואר מספק שירותי אשראי — בניגוד להוראות הרישיון שלו — ומאפשר ללקוחותיו להיות בחריגה בחשבון, תמורת תשלום כמובן.במארס הוגשה בקשה נוספת לייצוגית נגד בנק הדואר: בהליך אחר עם משרד עורכי דין אחר, אבל בהקשר דומה ובה אותה דמות מרכזית — אברהם רדין

סניף דואר בתל אביב | צילום: החדשות, חדשות

פרסומת

לפי הדו"ח האחרון של מבקר המדינה, בנק הדואר מעסיק כ–300 עובדים ומייצר הכנסות של כ–400 מיליון שקל בשנה, כ–20% מכלל הכנסות חברת הדואר. בנק הדואר פועל מכוח חוק בנק הדואר מ–1951. על פי החוק, למרות שמו, אין מדובר בבנק מן המניין כפי שמשתמע מחוק הבנקאות, והוא אינו כפוף להוראות בנק ישראל, אלא למשרד התקשורת.

בנק הדואר נבדל משאר הבנקים במובן אחד מהותי: אסור לו לספק אשראי ללקוחותיו — לא בהלוואות ולא במשיכת יתר (מינוס). בהתאם, הוא גם אינו מספק פיקדונות וריבית חיובית. במלים אחרות, הוא בנק מבוסס מזומן או במינוח המקצועי: חברת כספת. אלא שמתברר כי בנק הדואר חורג מהגבלה זו של הקצאת אשראי — ובאופן מעורר תהיות.

"למה 500, אולי גם 700, ואולי גם 1,000 שקל?"

כתב התביעה מעלה גם סוגיה מוסרית. בנק הדואר טוען בתגובה לכתב התביעה כי השירות נועד להקל על בעלי החשבונות — רובם מאוכלוסיות מוחלשות: "תכליתו ומטרתו של השירות, שנועד לתועלת מובהקת של הציבור, הוא לתת שקט נפשי ומעין ביטוח ללקוחות בנק הדואר, הפוטר אותם מהצורך לבצע מעקב מדוקדק אחר התנועות בחשבון ולהעמיד יתרה מספקת לצורכי פירעון חיובים, שלעתים סכומם עולה במקצת על היתרה בחשבון".

עורך הדין שמייצג את הדואר בתיק, אייל בליזובסקי, טוען כי השירות נוצר בין השאר כדי למנוע החזרת צ'קים, דבר ש"מסב נזק כבד לאותו הלקוח".

יועץ המשכנתאות, תומר ורון (לשעבר עיתונאי), התייחס בעבר בבלוג שלו לשירות החריגה הזמנית, וכינה אותו "מלכודת המינוס של בנק הדואר". הוא הסביר כי "גם אם נשים בצד את העובדה שהחוק אוסר על בנק הדואר לאפשר הלוואות או חריגות, הדבר המטריד באמת הוא המחיר שבנק הדואר גובה כאן — ריבית של עשרות אחוזים". עורכי הדין התובעים מרחיבים את היריעה: "המשיבה פשוט בחרה להפר את הוראות המחוקק ולפי תגובתה, החליטה שאשראי של 500 שקל הוא שירות ולא אשראי — מי שמה? למה 500, אולי גם 700, ואולי גם 1,000 שקל?"

פרסומת

אינטגריטי בלי רישיון

ואולם שרשרת הכשלים נמשכת. בתביעה נטען כי בנק הדואר מעמיד את היתרה הזמנית ללקוחותיו לא ממקורות ההון שלו — אלא דרך צד שלישי, שאותו מכנה הדואר "ספק האשראי". מיהו אותו ספק אשראי?

בכתב התביעה מוסבר כי "לצורך אותו מקטע של השירות שעשוי להיות כרוך בזיכוי חשבון מנוי באותה יתרה שתאפשר פירעון החיוב, התקשרה המשיבה עם צד שלישי, חברת אינטגריטי ניהול השקעות בע"מ, אשר מעמידה בכל עת סכום פיקדון במזומן להעמדת סכום הכסף לרשות הלקוחות העושים שימוש בשירות החריגה הזמנית".

עוד נטען כי "בדיקה ברשם החברות מעלה כי חברת אינטגריטי ניהול השקעות (ספקית האשראי; א"ז) היא חברה פרטית בבעלות בעל מניות אחד, שהוא גם מנהלה, אברהם (אבי) רדין. עיון בתוכנה המשפטית נבו מגלה כי רדין הורשע בעבר בעבירות של זיוף מסמך וקבלת דבר במרמה".

ואת מי רדין רימה כביכול? לפי התביעה, "בהיותו מנהל סוכנות הדואר בבני ברק הגיש לרשות הדואר דו"חות פעילות חודשית שבהם טען במרמה כי בוצעו מספר פעולות בחודש שהיה גדול במאות אחוזים מאלו שבוצעו בפועל... אין גבול לאירוניה — השותף העסקי של המשיבה למתן שירות בלתי־חוקי לציבור הוא מי שהורשה בעבירות זיוף, מרמה ומעילה בכספי ציבור בהיותו עובד של... רשות הדואר". יש לציין כי מדובר בתיק ישן, מ–1990.

פרסומת

אבל גם זה לא הכל: התובעים טוענים בבקשה לייצוגית כי "מבדיקה שערכנו עולה כי חברת אינטגריטי ניהול השקעות, המתיימרת לספק אשראי עבור המשיבה, אינה מחזיקה ברישיון למתן אשראי בהתאם לחוק הפיקוח על שירותים פיננסיים". במלים אחרות, אין לה בכלל רישיון להעניק אשראי.

המידע הועלם מהרשת

לטענת התובעים, מ– 2014 בנק הדואר מאפשר להם להיכנס למינוס זמני של 100 שקל תמורת 1.17 שקלים בחודש, או של 500 שקל תמורת 5.85 שקלים בחודש

פנינו לבנק הדואר בשאלה פשוטה: האם ההתקשרות של בנק הדואר עם חברת אינטגריטי נעשתה במסגרת מכרז לפי חוק חובת המכרזים? מתשובת הדואר ניתן להבין שהתשובה לכך היא שלילית. בחברה מסרו כי "בימים הקרובים יתפרסם קול קורא לקבלת הצעות למתן שירותי ניהול פרישת תשלומים ומניעת חריגה".

עוד עובדה משונה היא ששירות "חריגה זמנית" אינו מופיע באתר בנק הדואר. השירות הופיע בעבר באתר, כפי שמעידים צילומי מסך שצורפו לכתב התביעה כנספחים, והשירות אף קודם במסגרת קמפיין עם הפרזנטורים של הדואר (אלי פיניש ומריאנו אידלמן) — אבל המידע הועלם מהרשת. גם ורון כתב בבלוג שלו כי המידע אודות השירות הוסר מאתר הדואר אחרי פנייה שלו לחברה בנושא.

פרסומת

תרנגולת לא חוקית שמטילה 25% ריבית

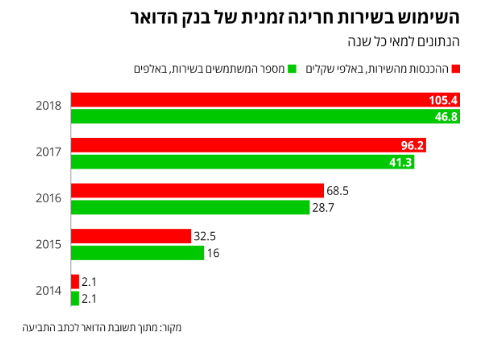

כמה שווה שירות חריגה זמנית ולמי? השירות הושק באפריל 2014. ההתחלה היתה צנועה: במאי אותה שנה היו 2,083 "חורגים" שהכניסו לבנק הדואר 2,083 שקל, לפי תשובת הדואר לכתב התביעה. במאי 2018 השתמשו בשירות 47 אלף לקוחות (כ–10% מלקוחות בנק הדואר), שהכניסו לקופת הדואר 105 אלף שקל בחודש.

הסכום אמנם נכנס לקופת הדואר, אבל בבקשה לייצוגית נטען כי ההסכם עם חברת אינטגריטי פועל בחלוקה של 50%–50% בהכנסה — כך שהחברה החיצונית רואה הכנסות של כ–53 אלף שקל בחודש או 632 אלף שקל בשנה. אגב, על פי נתוני הדואר, 24.4 אלף לקוחות עשו שימוש בפועל בשירות — כלומר, רק 52% מהרשומים לשירות אכן עשו בו שימוש ונכנסים למינוס.

בבקשה לייצוגית מדגישים התובעים: "גסות הלב בסכומים צנועים היא אבן היסוד של מוסד התביעה הייצוגית, אלא שבעינינו אין אנו עוסקים בסכומים קטנים — כי אם באופרציה עסקית ממשית. קצב הגבייה נמצא בעלייה מתמדת והתייצב על יותר מ–100 אלף שקל בחודש, לא זוטי דברים — אלא תרנגולת לא חוקית הטילה ביצים של זהב. ריח עז של שחיתות עולה מהתנהלות המשיבה על חשבונם של אלה הנמנים עם האוכלוסיות המוחלשות בחברה".

התובעים גם מציגים חישוב שערכו: בהנחה שספק האשראי העמיד 100 שקל אשראי בחודש לכל 24 אלף המשתמשים, מדובר באשראי של 2.4 מיליון שקל תמורת תשלום של כ–600 אלף שקל, או ריבית של 25% בשנה. לא רע.

פרסומת

חבילות | צילום: דואר ישראל

"קול קורא להצעות למניעת חריגה"

איפה היה משרד התקשורת, הרגולטור המפקח, בפרשה? במסגרת ההליך המשפטי פנו התובעים גם למשרד התקשורת לקבל את התייחסותו. תשובת משרד התקשורת בהליך עדיין לא הוגשה, ול–TheMarker נמסר כי: "קודם נביע את עמדתנו מול בית המשפט".

חברת הדואר סירבה להשיב לשורה של שאלות ששלחנו, כמו: האם בהתקשרות מסוג זה אתם דורשים לראות תעודת יושר? האם אתם דורשים שהחברה תציג רישיון למתן הלוואות בהתאם לחוק הפיקוח על השירותים הפיננסיים? כאמור, חברת הדואר סירבה אף להשיב לנו במפורש מכוח איזה סעיף ברישיון מוענק השירות, האם ההתקשרות עם אינטגריטי נעשתה במסגרת מכרז, מה תנאי ההתקשרות וכן הלאה.

מהדואר נמסר בתגובה כי: "אברהם רדין אינו פעיל כסוכן דואר מאז 1990, קרוב ל–30 שנה. למיטב ידיעתנו, בשנים האחרונות הוא פועל במתן שירותים פיננסיים, ומציע ללקוחות בנק הדואר שירותים לפרישת תשלומים ומניעת חריגה בחשבונם בבנק הדואר, דבר המאפשר להם להימנע ממצב של החזרת חיובים. חברתנו מתעתדת לפרסם בימים הקרובים 'קול קורא' לקבלת הצעות למתן שירותי ניהול פרישת תשלומים ומניעת חריגה, וגופים פיננסיים רלוונטיים יוכלו לענות לקול הקורא ולהציע את שירותיהם לבנק הדואר".

פרסומת

סניף דואר בתל אביב | צילום: חדשות 2

בחזרה לרדין

במארס האחרון הוגשה בקשה נוספת לתביעה ייצוגית נגד בנק הדואר — הליך אחר עם משרד עורכי דין אחר, אבל בהקשר דומה ועם אותה דמות מרכזית. את התביעה הגיש עו"ד חיים פינץ בשם לקוח שטוען שכשהגיע לבצע את תשלום המע"מ בסניף הדואר באמצעות כרטיס אשראי הוא חויב, למרות חוסר רצונו בכך, לפרוש את התשלום לשלושה תשלומים. רק כשקיבל את הקבלה נוכח לדעת שהוא חויב בעסקת דביט ונגבתה ממנו ריבית בגין חלוקת התשלומים.

מי שגבתה את הריבית היא לא חברת בנק הדואר — אלא חברה בשם סילבר א.צ נכסים. מה אנחנו יודעים עליה? קודם כל שבעת ההתקשרות עם דואר ישראל עמד בראשה אברהם (אבי) רדין. בשל הליך מכירה גלוי שעברה החברה ב–2015, אנחנו יודעים שמחזור העסקות השנתי שלה היה 2.8 מיליון שקל בשנה והרווח הסתכם ב–1.5 מיליון שקל.

הלקוחה המרכזית של החברה, לפחות באותה העת, היתה חברת דואר ישראל. רדין עדיין רשום במאגר דן אנד ברדסטריט כדירקטור בחברה.