המותג הפרטי בישראל: ההבטחה הגדולה שהתבררה כאכזבה

נתח השוק של המותג הפרטי עומד על 5.6% בלבד ומדשדש ברוב רשתות השיווק, למעט בשופרסל. האם זה בגלל הצרכן הישראלי, או שהבעיה נעוצה בתג המחיר?

אילנית חיות

גלובספורסם:

המותג הפרטי הפך בשנים האחרונות לשם נרדף כמעט להצעת ערך ולמחיר זול יותר. רשתות השיווק הכריזו עליו כעל מנוע צמיחה וככלי להילחם בכוחם של היצרנים הגדולים. אבל בחינת השפעת המותג הפרטי על השוק בכללותו מגלה כי לפחות בשנה החולפת, ולמרות הכותרות הרבות, בשוק הישראלי לא התחוללה מהפכה של ממש, ונתח השוק הכולל של המותג הפרטי נמצא בקיפאון.

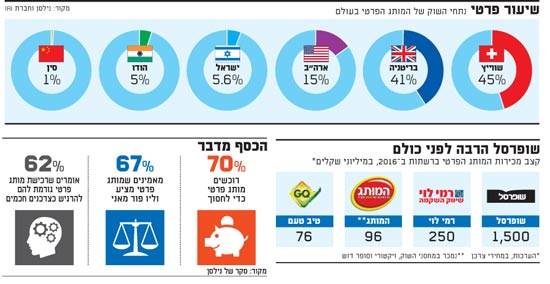

לפי נתוני סטורנקסט, בין החודשים ינואר לאוגוסט 2016, החזיקו מכירות המותג הפרטי נתח כספי של 5.6%, בדומה לנתח הכספי בתקופה המקבילה אשתקד. מדובר בפועל במכירות של 1.5 מיליארד שקל, המבטאות קצב מכירות שנתי של 2.27 מיליארד שקל. בהשוואה לאשתקד, המותג הפרטי אף איבד מכירות של 15 מיליון שקל במחירי צרכן, מכיוון שהשוק התכווץ מעט.

עוד ב-mako כסף:

כמו בשנים עברו, כוחו של המותג הפרטי בישראל נמצא הרחק מכוחו במדינות מערביות אחרות. לפי נילסן, בשווייץ הוא מהווה 45% - המדינה שבה הוא זוכה לנתח השוק הגבוה ביותר. בספרד ובאנגליה הוא מחזיק בנתח של 41%, וגם בגרמניה, פורטוגל ובלגיה הוא זוכה לנתח של 30% ויותר.

ישראל רחוקה מרוב מדינות אירופה שבהן יש למותג הפרטי נתח של יותר מ-20%, ורחוקה גם מארה"ב, קנדה ואוסטרליה. אפילו בטורקיה הקרובה מחזיק המותג הפרטי נתח של 14%, וביוון - 16%.

למעשה, נתח השוק בישראל גבוה רק במעט מנתח שוק שלו זוכה המותג הפרטי בחלק מהמדינות המתפתחות, כמו הודו, שבה המותג הפרטי מחזיק ב-5% מהמכירות.

כיצד המותג הפרטי, שהוכרז בעבר כמנוע צמיחה, קופא על שמריו? האם מקור הבעיה נעוץ ברשתות השיווק, בצרכן הישראלי שמתנהג בצורה שונה, או בהצעת הערך של המותג הפרטי בישראל?

"המותג" שהלך ונשחק

רשת שופרסל אמנם השיקה מותג פרטי בשלב מוקדם, אבל החלה לטפח אותו רק בשנים האחרונות. מגה, לפני קריסתה, אחרי שנים שבהן ההנהלה הביעה חוסר אמון במותג פרטי, הלכה בעקבות שופרסל. אבל מי שהרימה את המותג הפרטי על נס בשלב מוקדם הייתה דווקא הרשת הרביעית. זה קרה במארס 2006, כשחמש רשתות דיסקאונט - רמי לוי שיווק השקמה, ויקטורי, מחסני השוק, סופר דוש ומחסני להב - חברו באמצעות חברת ברנד פור יו לשם ייצור ושיווק מותג פרטי משותף תחת השם "המותג".

פרסומת

לדברי רפי שפר, מנכ"ל ומבעלי ברנד פור יו, "בהשקה 'המותג' היה 2% מהמכירות, הוא עלה בהדרגה ל-3.5%, ואז ל-6%, ובשיא הגיע לנתח כספי של 7%-8% מהמכירות באותן רשתות. גם בניתוח האנליסטים בהנפקות של רמי לוי ורשת ויקטורי לבורסה, צוין המותג הפרטי כנכס ומנוע צמיחה עבור הרשתות".

אבל מאז עברו הרבה מים בנהר, ומכירות "המותג", שהיה משמעותי בצמיחת המותג הפרטי בישראל, הולכות ונשחקות. רשת מחסני להב נמכרה, יצאה מהשותפות והשיקה מותג פרטי משל עצמה. רמי לוי שיווק השקמה וברנד פור יו ניהלו סכסוך מתוקשר, שבסופו, ביולי 2015, הפסיקה הרשת לרכוש את "המותג" מברנד פור יו והשיקה תחתיו מותג פרטי עצמאי.

ואם לא די בכל אלה, הרי שכניסת הרשתות החברות ב"המותג" האחת לאזורי פעילותה של האחרת השפיעה אף היא לשלילה על הפעילות, ובהשפעת כל אלה איבד "המותג" באופן הדרגתי כשני שלישים ממכירותיו בשיא.

לדברי שפר, "מכירות המותג הפרטי ירדו כי הרשתות של 'המותג' הן באוריינטציית דיסקאונט והן בסכסוך בינן לבין עצמן, כלומר הן בניגוד אינטרסים, ומה שפעם היה מטרה משותפת הפסיק להיות מטרה משותפת. כל רשת מנסה לבדל את עצמה. ויקטורי מנסה לבדל עצמה באמצעות יבוא מקביל ויבוא בכלל. היא ומחסני השוק מנסות לבדל את עצמן באמצעות מחיר, ולא משנה מה הן מוכרות. בגלל ניגוד האינטרסים בתחרות ביניהן, וכשיש להן מותג פרטי אחיד ולא מבודל, הן העדיפו לפנות לכיוונים אחרים.

"איך אומרים לי ברשתות? 'פעם היינו באותו ראש ודחפנו יחד את המותג הפרטי וזה היה רק אצלנו. היום לך יש חנות מולי או שני רחובות ימינה ואנחנו מתחרים גם במותג הפרטי, אז למעשה אין לי מותג פרטי אלא מותג של עוד ספק'".

פרסומת

בכמה ירדו מכירות המותג מתחילת השנה?

"ברשתות שנותרו ב'המותג' - ויקטורי, מחסני השוק וסופר דוש - היקף המכירות היה אמור לגדול בשל רכישה מצרפית של כ-20 חנויות מגה. בפועל, מכירות מוצרי 'המותג' בחנויות זהות של ויקטורי (ללא סניפי מגה החדשים) קטנו ב-40% מתחילת השנה על אף שהרשת מדווחת על גידול של 60% במכירות הכוללות שלה. גם ברשת מחסני השוק המכירות קטנו בתקופה זו ב-40%, ללא סניפי מגה שהרשת קנתה. היום הם מוכרים את המותג מכוח ההסכם ולא מכוח הייעוד - קרי כוח קנייה משותף של רשתות אזוריות, כדי שיהיה להן מותג פרטי אחיד שיהווה עבורן מנוע צמיחה.

"אנחנו הבאנו להן מנוע צמיחה, אבל אחרי שהן צמחו כל רשת משכה לאינטרס שלה, ואני מעריך שאם לא היה הסכם מחייב, כל רשת הייתה מנסה לחקות את רמי לוי ולעשות מותג פרטי שמזוהה איתה".

אייל רביד, מנכ"ל ומבעלי השליטה ברשת ויקטורי, אומר כי היעדר ההצלחה של המותג הפרטי נובע מהעובדה ש"יצרני המותג הפרטי מתמחרים את המוצר בדרך שונה מאשר בחו"ל. אין כאן את הערך הכספי של המותג הפרטי, ולכן אין לצרכן תמריץ לקנות אותו. מצד שני, היצרנים הגדולים העמיקו מבצעים בשנה האחרונה".

שופרסל: "קצב גידול שנתי של 30%"

מאז כניסתו של איציק אברכהן לתפקיד מנכ"ל שופרסל, הוא סימן את המותג הפרטי כאסטרטגיה מרכזית של הרשת. בדצמבר 2014, במקביל להרחבת המותג הפרטי לקטגוריות נוספות, הוא הכריז: "ניכנס עם המותג הפרטי ל-100% מהקטגוריות. אין יותר פרות קדושות. ננסה לעשות זאת עם היצרנים המקומיים, ואיפה שלא נצליח - נייבא מחו"ל".

ואכן, שופרסל מובילה היום את פעילות המותג הפרטי בישראל, הן ברמת הווליום (היקף המכירות) והן ברמת המגוון. הרשת נכנסה עם מותג פרטי לקטגוריות כמו חיתולים, חטיפי דגנים, נקניקים, מזון קפוא, בשר טרי, גבינות צהובות וחלב, ולאחרונה השיקה תרכובת מזון לתינוקות תחת מותג פרטי נפרד עם הצהרת כוונות ברורה למתוח אותו לכל מוצרי הטואלטיקה לתינוקות.

פרסומת

בשופרסל אומרים כי מכירות המותג הפרטי עומדות על קצב שנתי של 2.2 מיליארד שקל (ללא מע"מ) - 18.5% ממכירות הרשת. אלא שהמכירות האלה לא מתייחסות למוצרי המזון והצריכה השוטפת בלבד - הנמדדים על ידי סטורנקסט ונילסן - וכוללות גם את פעילות שופרסל בתחום המוצרים לבית עם המותג "גאלה", בתחום מוצרי החשמל עם המותג "פיילוט", את מכירות המותג הפרטי האורגני גרין ועוד. הן גם כוללות את מכירות הבשר הטרי תחת המותג "אנגוס", שאינן נמדדות בסטורנקסט ונילסן.

עם זאת ולפי הערכות, שופרסל אחראית היום ליותר ממחצית ממכירות מוצרי המזון והצריכה השוטפת הנמכרים בישראל תחת מותג פרטי.

אורי קילשטיין, סמנכ"ל הסחר של שופרסל, אומר שהמותג הפרטי ברשת נוחל הצלחה ונמצא בגידול דו-ספרתי גבוה בכל שנה. לדבריו, "המותג הפרטי מהווה 26% ממכירות החלב הניגר המפוקח, 33% ממכירות הגבינה הצהובה המפוקחת במעדנייה, 60% ממכירות הבשר הטרי, 34% ממכירות הפיצה המצוננת ו-65% ממכירות הפסטה המצוננת. קצב הגידול השנתי במכירות עומד על 30%".

באילו קטגוריות המותג הפרטי לא צלח?

"אנחנו צריכים לשפר את הביצועים בקטגוריות כמו הקטשופ, המרקים והחטיפים המלוחים - ונשפר אותם. עד כה נכנסנו כמעט לכל הקטגוריות האפשריות. עד היום המותג הפרטי היה חיקוי למוצרים אחרים, ומעכשיו נוסף לו תפקיד: להוביל חדשנות במוצרים ברשת. יש לנו יתרון גדול כאן, והוא שאנחנו לא תלויים בגורם ייצור כזה או אחר. כשאסם רוצה לפתח משהו, היא חושבת על המפעלים שיש לה. לנו יש את כל המפעלים שבעולם. כל מה שאנחנו צריכים זה לזהות את החדשנות הנכונה, ונציע בעתיד מוצרים וקטגוריות שלא מפותחים בשוק הישראלי והגיעו לבשלות בשווקים אחרים הדומים לנו".

מבחינת שופרסל, המותג הפרטי הוא גם אמצעי ליצירת לחץ על הספקים בתנאים המסחריים. אבל הלחץ הזה גורם לא אחת ליצרנים להגביר שיתוף פעולה דווקא עם הרשתות שאין להן מותג פרטי.

לפי מחקר עולמי של נילסן, ככלל, המותג הפרטי גדל על חשבון מותגים קטנים ובינוניים, בזמן שהמותגים המובילים נשארים בטוחים. אלא שהמסקנה הזאת לא תופסת כשמדובר במוצרים בסיסיים, מוצרי קומודיטיס כמו חלב ניגר. ואכן, אברכהן אישר ל"גלובס" בעבר כי הצלחת המותג הפרטי ברשת הביאה להיחלשות כוחם של עשרת הספקים הגדולים בשופרסל, שמחזיקים כיום בנתח שוק של כ-50% בלבד ברשת, לעומת נתח שוק שהתקרב לפני שנים אחדות ל-60%.

פרסומת

מכירות נמוכות עד זניחות

פרט לשופרסל ולרשת סופר-פארם - שאינה רשת מזון ולכן מכירות המותג הפרטי "לייף" אינן נלקחות בחשבון במדידת המותג הפרטי בשוק - המותג הפרטי אינו נוחל הצלחה.

רשת מגה, שהייתה שחקנית משמעותית ומכירות המותג הפרטי שלה הגיעו בשיא ל-500 מיליון שקל בשנה - קרסה, ויחד עם הקריסה נעלם המותג הפרטי שלה. רשת יינות ביתן, שרכשה את מגה, אינה פעילה עם מותג פרטי.

לפי הערכות, קצב המכירות השנתי של המותג הפרטי של רמי לוי מסתכם ב-250 מיליון שקל בלבד במחירי צרכן - כ-5% בלבד ממכירות הרשת.

להצלחה פחותה עוד יותר זוכה המותג הפרטי ברשתות האחרות. לפי הערכות, המותג הפרטי אינו מהותי ברשת חצי חינם. ברשת טיב טעם מדובר בהיקף מכירות שנתי של קרוב ל-80 מיליון שקל בלבד במחירי צרכן, ואילו ברשתות קו אופ ישראל ומחסני להב מדובר במכירות זניחות עוד יותר.

המותג הפרטי בעולם: חזק בחלב, חלש במוצרי השיער

מחקר שביצע נילסן בקרב 30 אלף צרכנים ב-60 מדינות מצא - שלא באופן מפתיע - כי המחיר הוא המניע העיקרי ברכישת מותג פרטי. יותר מ-70% מהנשאלים השיבו שהם רוכשים מותג פרטי כדי לחסוך כסף. בנוסף, 67% מאמינים שמותג פרטי מציע וליו פור מאני ו-62% אמרו שרכישת מותג פרטי גורמת להם להרגיש שהם קונים חכמים.

שאלת המפתח היא האם הממצאים האלה מתורגמים בפועל למכירות. התשובה, כך מתברר, תלויה בסוג השוק. בכל הקשור לשוק הישראלי, בנילסן אומרים שבאסיה ובמזרח התיכון הנאמנות הצרכנית למותגים גבוהה במיוחד, ומקשה על רכישת אמון הצרכנים במותג הפרטי. גם ברמת המחיר, המותג הפרטי בישראל לא תמיד מציע ערך. אם באירופה ניתן לרכוש מוצרי מותג פרטי בפער של 30% ויותר ממותגים מובילים, בישראל הפער נמוך באופן משמעותי ולעתים הוא בקושי קיים.

המותג הפרטי בישראל פורח בעיקר בקומודיטיס - שם הוא זוכה גם במדינות מערביות להצלחה מיוחדת - ובקטגוריות בסיסיות בנון פוד, כמו כלים חד-פעמיים או מגבונים. להוציא את שופרסל, הקטגוריות שבהן פעיל המותג הפרטי מוגבלות במיוחד.

פרסומת

גם לשופרסל, שהשיקה מותג פרטי בחלב, יש פעילות מוגבלת בלבד במקרר זה, ואין לה היצע של גבינות מיוחדות ומעדנים. בשווייץ, לעומת זאת, המותג הפרטי פעיל בכל מקרר החלב, לרבות מעדנים וגבינות מיוחדות, והפער במחיר מול מותגים מובילים דרמטי ומהווה גורם משמעותי בהצלחתו.

בשתי קטגוריות המותג הפרטי בולט במיוחד: בקטגוריית מוצרי השיער הוא בולט לרעה ומהווה כישלון בשל החדשנות, הבידול והתמיכה המותגית שלהם זוכים מותגים בקטגוריה. בבריטניה מחזיק המותג הפרטי רק ב-2% מהקטגוריה. לעומת זאת, בחלב הניגר זוכה המותג הפרטי לנתח של 40% בשל הבידול האפסי שיש למותגים האחרים על פניו.

יש לכם תלונה צרכנית? כתבו אלינו money@mako.co.il

מצאתם טעות לשון?