הגיע הזמן להתעורר: אתם משלמים 14% ריבית על האוברדראפט

ספקי אשראי שמתחרים בבנקים מוגבלים כיום בריבית מרבית של 8% - בשעה שהבנקים גובים ריבית שגרתית של 8% על מסגרות האשראי בחשבון העו"ש וריבית אסטרונומית של 14% על חריגה מהמסגרת. הבנקים מרוויחים מכך 2.4 מיליארד שקל בשנה - ובנק ישראל שותק

מירב ארלוזרוב

TheMarkerפורסם:

הפרדת חברות כרטיסי האשראי מהבנקים, חיוב הבנקים לאפשר שימוש בשעבוד שני לשם מתן אשראי מתחרה לעסקים קטנים, חוק נתוני אשראי שישבור את מונופול הבנקים במידע על לווים כדי לאפשר תחרות עליהם, חוק נאווי שמאפשר לספקי אשראי חוץ־בנקאי לגייס הון, פתיחת הסליקה של כרטיסי האשראי לתחרות, הקמת מפקח על האשראי החוץ־בנקאי, חיוב הבנקים לאפשר השוואת ריביות ועמלות שלהם לאלה של המתחרים — ועכשיו גם שינוי תקרת הריבית המותרת לגבייה באשראי צרכני — האם למישהו נדמה כי שוק האשראי הצרכני בישראל עובר בשנתיים האחרונות מהפכה חסרת תקדים?

אותותיה של מהפכה זו כבר ניכרים היטב. יש גידול משמעותי בהיקפי האשראי הצרכני בישראל. לפי נתוני בנק ישראל, היקף האשראי הצרכני זינק ב–30% ב–2011–2015, והקצב, על פי ההערכות, רק גבר בשנה החולפת. למעשה, הגידול המהיר באשראי הצרכני מאפיין לא רק את הבנקים, אלא גם את המתחרים שלהם, החוץ־בנקאיים, שבזכות טכנולוגיה חדשנית ובזכות ההשפעה הראשונית של ריבוי החוקים האחרונים התחילו להרים ראש ולהתחרות בבנקים. בחלק מהנישות הצרכניות, אשראי לרכישת מכוניות למשל, יש אפילו התחלה של דיבורים על "בועה".

הגידול המהיר בכמויות האשראי הצרכני מייתר לכאורה את המאמצים שעשו ועדת שטרום והכנסת בחקיקת חוק התחרות בבנקאות (חוק ועדת שטרום). עם זאת, בפועל הטענה הרווחת היא כי למרות גידול משמעותי בכמויות, אין עדיין ירידה משמעותית במחירי האשראי הצרכני — שממשיך להיות יקר בהרבה מהמתבקש לנוכח הסיכון הנמוך יחסית.

המתחרים של הבנקים, פלטפורמות מימון ההמונים P2P, טוענים זאת בריש גלי. העובדה היא שהמתחרים של הבנקים, שמוגבלים בהעמדת הלוואות בריבית של עד 8% (חוק הלוואות חוץ־בנקאיות מגביל רק אותם, בעוד על הבנקים אין הגבלת ריבית דומה), פורחים ומשגשגים — אף שמי שמגיע אליהם הם בדרך כל מי שנדחו על ידי הבנקים. כלומר, לווים מסוכנים יותר, אף שמדובר בהלוואות בלי ביטחונות ובלי המידע הרב שיש בידי הבנקים בנוגע ללווים אצלם, ואף שהמתחרים החוץ־בנקאיים נאלצים לממן את פעילותם מגיוסי הון יקרים, בעוד הבנקים נהנים מכסף כמעט חינם בדמות פיקדונות הציבור ופיקדונות בנק ישראל (ריבית מוניטרית).

בקיצור, העובדה שהבנקים מעמידים הלוואות צרכניות בריבית ממוצעת של 6.7%, למרות כל היתרונות העצומים שיש להם על המתחרים החוץ־בנקאיים, והעובדה שבקצוות ההלוואות בבנקים מגיעות עד לשיא של 22% ריבית, מעוררות חשד כבד בנוגע לתמחור האשראי הצרכני בבנקים.

פרסומת

ועדת שטרום טענה בדיוק את זה — שביחס לסיכון, הריבית שנגבית ממשקי הבית היא מופרזת, ובוודאי היא מופרזת ביחס לריבית שהציבור מקבל על הפיקדונות שלו. לפי חישובי הוועדה, פער הריבית (הפער בין ריבית הפיקדונות לריבית ההלוואות) הסתכם בכ–5.5% לציבור, לעומת 2% בעסקים גדולים, אף שסיכון האשראי של הציבור הוא נמוך לאין ערוך.

נתונים חדשים שהעביר בנק ישראל לוועדת החוקה של הכנסת במסגרת הדיון על קביעת תקרת הריבית באשראי הצרכני, מחזקים את התחושה שוועדת שטרום צודקת — כלומר שהתחרות הגדלה באשראי הצרכני עדיין לא גרמה לירידת מחירי האשראי בבנקים.

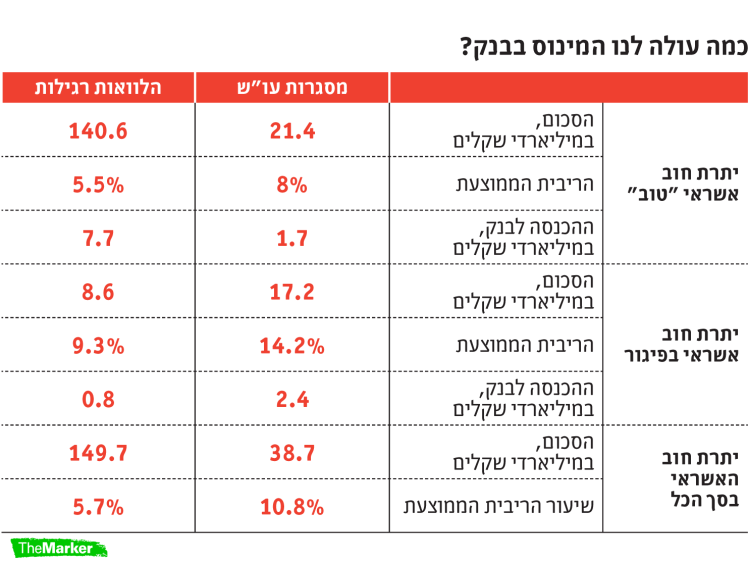

בנק ישראל פירט בפני ועדת החוקה את תמונת האשראי הצרכני בבנקים, 346 מיליארד שקל בסך הכל (מעודכן לסוף הרבעון הראשון 2016). הנתח העיקרי, 157 מיליארד שקל, הוא אשראי לדיור — והוא אשראי איכותי וזול. רק ל–1.7 מיליארד שקל מהלוואות המשכנתא, 1.1% בלבד מסך ההלוואות לדיור, נכנסו לפיגור כלשהו (איחור בהחזר החוב, שמרביתו ייגבה בסופו של דבר. אין הכוונה לחוב אבוד). כתוצאה מכך, הלוואות המשכנתא הן הלוואות זולות מאוד — ריבית ממוצעת של 2.3%, וגם האשראי בפיגור משלם ריבית מצחיקה של 3.7%.

פרסומת

התמונה משתנה כשמתמקדים באשראי הצרכני הרגיל, 188 מיליארד שקל, שאינו מובטח בשעבוד על דירה. האשראי הזה נחלק ל–149 מיליארד שקל הלוואות, ו–39 מיליארד שקל מסגרות אשראי בחשבון העו"ש. אף שההלוואות לציבור מובטחות ברובן בשעבודים כלשהם, הן כבר יקרות בהרבה — ריבית ממוצעת של 5.5%, ריבית פיגורים של 9.3%. אלא שההלוואות האלה מתגמדות ביחס למה שקורה במסגרות העו"ש — שבהן הריבית החודשית הרגילה היא 8% (מעל תקרת הריבית המותרת לגבייה לספקי האשראי החוץ־בנקאי), וריבית החריגה הממוצעת — ריבית האוברדראפט — מגיעה כבר ל–14.2%.

המשקולת הזאת, של ריבית של 14.2% על חריגה ממסגרת העו"ש, היא המקום שבו הבנקים חוגגים על חשבון הציבור. נתוני בנק ישראל מלמדים שסך האשראי בפיגור הוא 26 מיליארד שקל — שיעור עצום של 14% מהיקף האשראי הצרכני. אלא שהרוב הגדול של החריגה הזאת, 17.3 מיליארד שקל, נמצא במסגרות העו"ש. 44% מהאשראי במסגרות העו"ש נמצא בחריגה, ומשלם שם ריבית אסטרונומית של 14.2%. למי שמתעניין, זה מכניס לבנקים 2.4 מיליארד שקל מדי שנה. בסך הכל, לפי הטבלה של בנק ישראל, האשראי הצרכני הרגיל מכניס לבנקים 12.6 מיליארד שקל מריבית. שאלנו את בנק ישראל כנגד איזה סיכון עומדות ההכנסות האלה, כלומר כמה מתוך האשראי הצרכני נהפך לחוב אבוד, ולצערנו לא הצלחנו לקבל תשובה. ועדת שטרום העריכה כי מדובר בסיכון נמוך.

בכל מקרה, אי־אפשר לא לתמוה לגבי שיעורי החריגה העצומים במסגרות העו"ש, ושיעורי הריבית העצומים שנגבים מהמסגרות האלה — ריבית רגילה וריבית חריגה. לכאורה, לבנקים יש הסבר לכך: הלוואת מסגרת היא הלוואה שניתנת ללא שעבוד, ולכן היא הלוואה מסוכנת שמצדיקה ריבית גבוהה. זאת ועוד, מדובר בהלוואה גמישה מאוד, שהיקפה משתנה מדי יום בהתאם לחיובים בחשבון המשכורת, והדבר דורש מהבנקים לרתק הון בהיקף גדול יחסית. "וחוץ מזה", אומרים על כך בבנק ישראל, "על נוחות משלמים — הציבור רוצה גמישות מירבית, אז זה עולה כסף".

פרסומת

ראוי לפקח על הלוואות המסגרת

תרשו לנו לפקפק בהסברים האלה. מסגרות העו"ש אינן הלוואות מסוכנות, משום שהן ניתנות במסגרת חשבון המשכורת — חשבון של לקוחות ותיקים, שהבנק מכיר היטב, ושמדי חודש גם נכנסת המשכורת שלהם ומכסה את מרבית ההלוואה שנפתחה במסגרת. מדובר בפועל בהלוואה קצרה ובטוחה מאוד, משום שהיא נסגרת ונפתחת בחלקה הגדול מדי חודש.

לראיה, בממוצע הבנקים מעמידים לציבור מסגרות כפולות מסכום המשכורת. מדוע הבנקים מאפשרים לציבור להיות באוברדראפט אוטומטי הכפול בגודלו מסכום המשכורת שלו? כמובן, כי הם סומכים על הלקוחות שלהם, על היציבות שלהם, ועל המשכורת שנכנסת מדי חודש.

לכן, הריבית הגבוהה במסגרות העו"ש אינה משקפת סיכון. היא משקפת ניצול לרעה של הבנקים את חוסר המודעות של הציבור, שנמצא באוברדראפט כמעט קבוע ולא טורח לבדוק כמה זה עולה לו, ואת הנוחות של הציבור בכך שהבנק מעמיד לו קו אשראי גמיש בלי להציק לו יותר מדי. כשהציבור נדרש לקבל הלוואה מהבנק, ולהעמיד בטוחות בתמורה לה, הוא מודע להסכם שהוא חותם עם הבנק ולגובה הריבית שהוא משלם במסגרת ההסכם הזה. כשהציבור נכנס לאוברדראפט שגרתי הוא לא חותם על דבר עם הבנק, ולכן אין לו משוג קלוש כמה ריבית גובים ממנו על כך. את חוסר ההתעניינות הזאת של הציבור הבנקים מנצלים לרעה, עם ריביות נשך.

לכן בנק ישראל קורא לציבור לסגור את החריגות ממסגרת העו"ש באמצעות הלוואות מסודרות. הוא צודק, כמובן, אבל זאת אינה התשובה המתבקשת מהרגולטור. התשובה המתבקשת היא לבחון אם הבנקים אינם מפקיעים מחירים בהלוואות המסגרת, ולפעול נגד הפקעת מחיר כזו. בוודאי אסור לבנק ישראל לקדם הצעה, שהוגשה לוועדת החוקה בכנסת, שלפיה תקרת הריבית לבנקים תפוצל בין תקרת ריבית להלוואות רגילות, ותקרת ריבית גבוהה יותר להלוואות מסגרת. ההצעה הזו רק תכשיר את השרץ.

פרסומת

הכתבה פורסמה במקור באתר TheMarker

מצאתם טעות לשון?