עושים לכם סדר בארנק: העמלה שמייקרת לכם את הקניות

בכל פעם כשאתם מבצעים רכישות במטבע זר, הבנק שלכם וחברת האשראי גובים מכם עמלה המרה, אותה הן בדרך כלל ידאגו להסתיר • מה עמלת ההמרה בכרטיס האשראי שלכם? באיזה כרטיס תוכלו להשיג את עמלת ההמרה המתשלמת ביותר? ואיך תצליחו להפחית אותה עוד? • רשימת העמלות המלאה

אם אתם מתכננים חופשה בחו“ל, או רכישה אונליין באתרים בינלאומיים בסיילים הגדולים של חודש נובמבר – כדאי שתדעו שיש עמלה שמייקרת לכן את הקניות באופן אוטומטי.

מדובר בעמלת המרת מט"ח שנקבעת על ידי הבנק או חברת האשראי, היא משתנה מכרטיס לכרטיס וממועדון למועדון. האם אתם יודעים מה עמלת ההמרה אצלכם בכרטיס? כנראה שאמרו לכם כשהנפקתם את הכרטיס אבל לא התעמקתם בכך מאז. העמלה מוחבאת בתוך הפירוט החודשי, אתם משלמים אותה מבלי ששמתם לב – והיא מייקרת לכם כל קנייה במטבע זר.

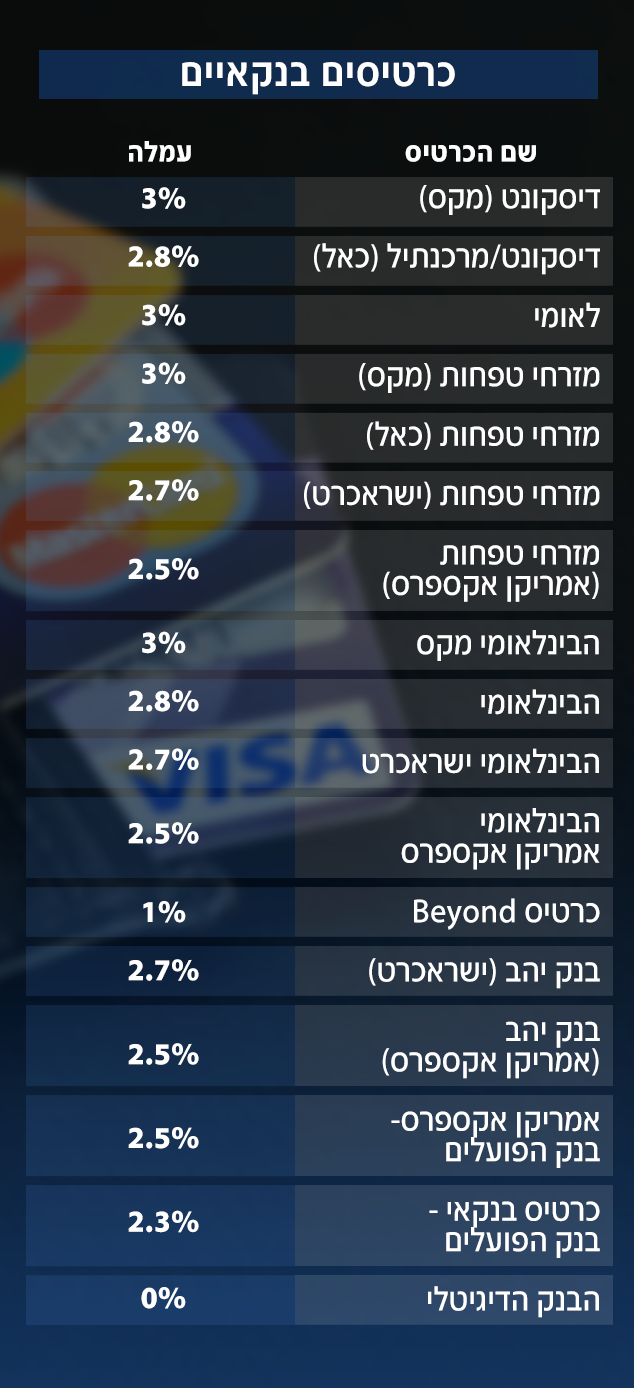

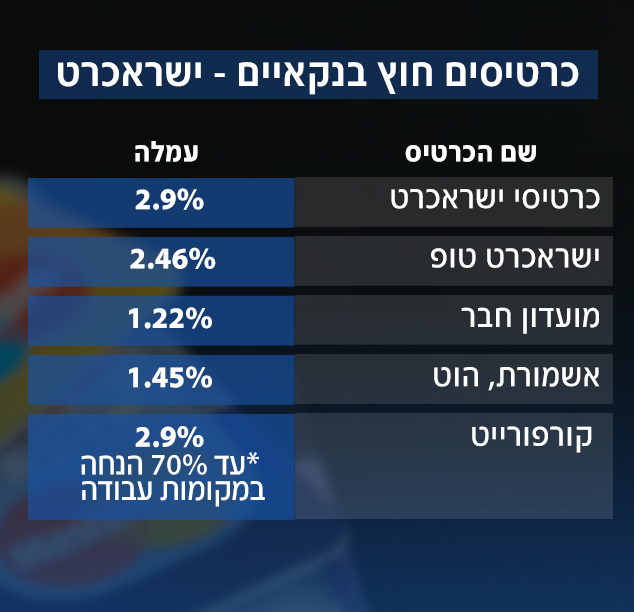

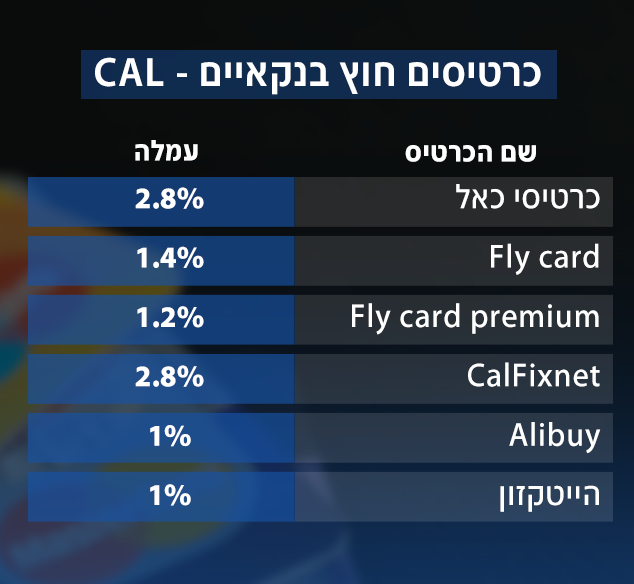

בין אם מדובר בכרטיס בנקאי או חוץ בנקאי - בדרך כלל, אם מופיע עליו הלוגו של חברת מקס - תשלמו 3%, ישראכרט - 2.9%, כאל - 2.8% ואמריקן אקספרס 2.5%.

אבל אתם ממש לא חייבים להשלים עם האחוזים הגבוהים האלה. ב-N12 ותכנית חיסכון עשינו לכם סדר, ריכזנו את עמלת המרת המט"ח בכרטיסים השונים הקיימים בשוק - כל מה שאתם צריכים לעשות הוא לבדוק האם הכרטיס שלכם בנקאי או חוץ בנקאי, איזו חברת אשראי הנפיקה אותו והאם הוא משוייך למועדון וכך תוכלו לדעת כמה אתם משלמים. וגם - האם יש לכם אפשרות להשיג כרטיס אחר, עם עמלת המרה נמוכה יותר.

ועוד דבר שחשוב לשים לב אליו, המועדון אליו אתם שייכים לא מעניק אוטומטית את אותה העמלה. עמלת המרת המט״ח יכולה להשתנות בהתאם לחברת האשראי. למשל, בכרטיס flycard הצובר נקודות לטיסה - בכאל העמלה עומדת על בין 1.2-1.4% ודרך אמריקן אקספרס, באותו מועדון תשלמו רק 1.25%. אם יש לכם כרטיס של מועדון חבר – דרך ישראכרט העמלה תעמוד על 1.22% ודרך אמריקן אקספרס 1.05%.

כך תוזילו את העמלה שמייקרת את הקניות:

1. בדקו בטבלה מהי עמלת המרת המט"ח אצלכם בכרטיס.

2. התמקחו עם הבנק/חברת האשראי על העמלה.

3. לא מצליחים? בדקו האם אתם יכולים להשתייך לארגון/מועדון שמגיעות להם הטבות.

4. הוציאו כרטיס חדש עם עמלה מוזלת ורק ודאו שאין התניות נוספות - לא על המרת המט“ח, ולא על דמי הכרטיס או עמלות נוספות.

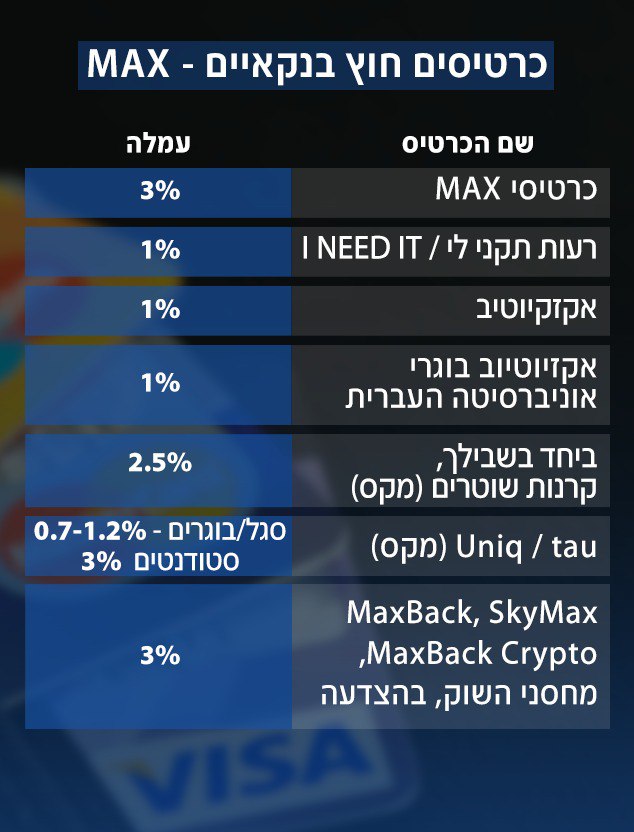

בשוק ניתן למצוא היום מגוון רחב של כרטיסים המציעים עמלת המרת מט“ח מוזלת. ובכרטיסים החוץ בנקאיים תוכלו להוציא כרטיסים הנגישים לכולם - כמו אלו של i need it ורעות תקני לי - בעמלה של 1% בלבד.

חלק גדול מרווחי חברות האשראי והבנקים מגיעים בדיוק מאותן עמלות נסתרות, אז רגע לפני הטיסה לחו“ל או חגיגות הקניות ברשת - אל תשכחו לבדוק איך אפשר להוזיל את עמלת ההמרה.