קרנות השתלמות: המנצחות הגדולות של 2021, ומי המובילות ל-3 ו-5 שנים?

בסיכום שנתי, בתי ההשקעות אנליסט ומיטב דש הניבו את התשואות הגבוהות ביותר • באלטשולר שחם מקווים להשתפר בשנה הבאה - ועדיין מובילים ל-5 שנים • מה התשואה של קרן ההשתלמות שלכם ואיך היא ביחס לאחרות?

נתנאל אריאל

ביזפורטלפורסם:

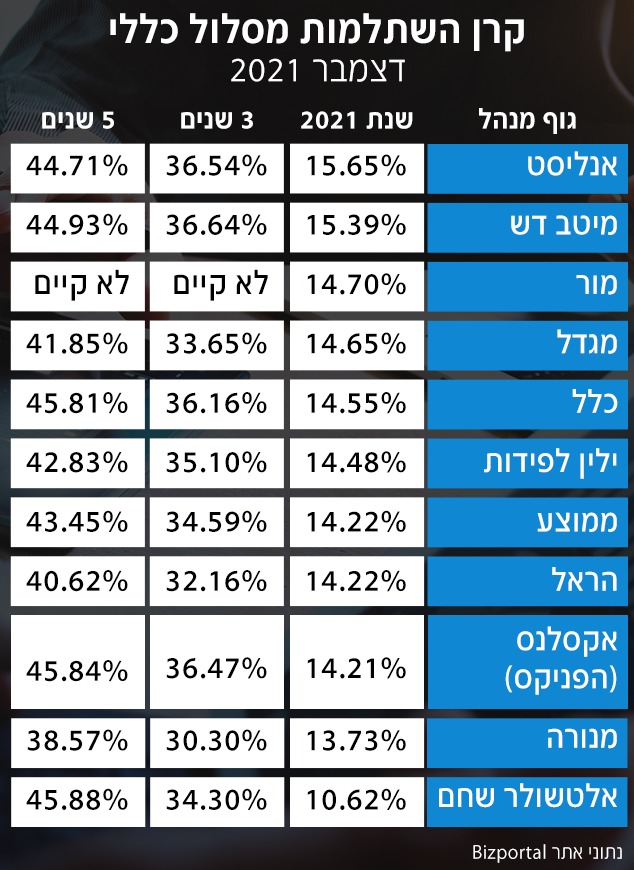

בחודש דצמבר 2021 קרנות ההשתלמות במסלול הכללי הניבו תשואה של 1.83% ובכל שנת 2021 התשואה הסתכמה ב-14.22%. במסלול המנייתי התשואות גבוהות יותר - 3.4% בממוצע לחודש דצמבר ו-23.5% בשנה כולה. זאת היתה שנה מצוינת לתעשיית קרנות ההשתלמות ולתעשיית החיסכון בכלל, שנהנתה מהגאות בשווקים - ומדדי הדגל בארץ ובעולם עלו, בארץ ביותר מ-30%.

עם זאת, גם בשנה כזו ניתן לראות שונות גדולה בין המנהלים. מעל כולם השנה היו אנליסט ומיטב דש עם תשואות עודפות (מעל הממוצע) של 1.5%. אנליסט הניב השנה תשואה של 15.65%, מיטב דש עם 15.4%. במקום השלישי מור עם 14.7%, מגדל נושף בעורפו עם 14.65% וגם כלל וילין לפידות היו מעל הממוצע.

מתחת לממוצע היו הראל ואקסלנס, מנורה עם 13.7%, ונועלים את הטבלה השנה אלטשולר שחם עם 10.6% בלבד (אמנם תשואה של יותר מ-10% היא מצוינת בשנה רגילה, אבל לא כאשר כל המתחרים השיגו הרבה יותר, ולא כאשר השווקים מזנקים).

התשואה הממוצעת ל-3 שנים עומדת על כ-34.6%, והתשואה הממוצעת בטווח של 5 שנים עומדת על כ-43.5%.המנצחות ל-3 שנים גם הן מיטב דש ואנליסט (שמחליפות מקומות) וקרובות אליהן אקסלנס של הפניקס, כלל וילין לפידות. המאכזבת הגדולה ל-3 שנים ממשיכה להיות מנורה עם תשואה של 30.3% בלבד. מעליה נמצאת הראל עם 32.2%, מגדל עם 33.65% ומעליה אלטשולר עם 34.3%.

בטווח של 5 שנים - הפער של אלטשולר בפסגה נמחק

התשואות הטובות מהעבר ממשיכות לסייע לאלטשולר לשמור על המקום הראשון בטווח של 5 שנים, אבל הפערים מהמקומות הבאים הולכים ומצטמצמים (השנה אלטשולר איבדה את ההובלה ל-3 שנים וירדה מתחת לממוצע לתקופה זו). במקום השני הפניקס עם 45.84%, מיד אחריה נמצאת כלל עם 45.81%, ואחר כך מיטב עם 44.9% ואנליסט עם 44.7%. המאכזבות ל-5 שנים הן שוב מנורה עם 38.6% בלבד, מעליה הראל עם 40.6%, ומגדל עם 41.85%.

שוק קרנות ההשתלמות מנהל כ-340 מיליארד שקל, ומהווה כבר יותר ממחצית משוק הגמל כולו והוא הקטגוריה הצומחת ביותר בקופות הגמל (ובכלל בתעשיית החיסכון-השקעות). קרנות ההשתלמות נהנות מהקלות רבות במיסוי, עם מענק של המדינה לעובדים שמקבלים קרן השתלמות (ומנגד למעשה אפליה כנגד עובדים שלא מקבלים את ההטבה הזו שעדיין מהווים את רוב הציבור).

פרסומת

משום שמדובר במוצר כל כך אטרקטיבי, עם ביקושים גבוהים, אין גם תמריץ גדול לגופים המוסדיים להילחם על דמי הניהול. דמי הניהול במוצר הזה הם גבוהים 0.8-0.9% - מה שמבטא את היתרון של המוצר. במילים אחרות - ההטבות שהמדינה נותנת לכם הולכות בסופו של דבר גם לגופים המוסדיים.

עם זאת, התחרות דווקא אמורה היתה לעלות מדרגה על רקע אפשרות הניודים. הציבור פחות מודע לאפשרות הזו וגם אם הוא מודע הוא חושש להפעיל אותה, אבל חשוב לדעת שאם ישנו חוסר שביעות רצון מהתשואה של הקרן, תמיד אפשר לעבור במהירות לקרן אחרת (בלי מיסוי, עלויות וכו'). סביר להניח שאם תנסו לעבור הגוף שמנהל את הקרן ינסה להשאיר אתכם ולהציע עמלות טובות יותר, כך שגם אם לא תשפרו את התשואה תשפרו את העמלות.

עם זאת, אמנם יש גופים שמייצרים תשואה עודפת, אבל ככל שהחיסכון הוא לטווח ארוך יותר, כך הסיכוי שיהיה גוף מבריק בתשואות לאורך זמן ושאתם תבחרו בו הוא נמוך. בסופו של דבר כולם "מתמרכזים" - מספקים תשואות ממוצעות.

מה זאת קרן השתלמות?

קרנות השתלמות הן מכשיר חיסכון לטווח בינוני - 6 שנים, אך לאור היתרונות הרבים הגלומים בו, החוסכים מעדיפים להאריך את החיסכון דרכו ובמקרים רבים הם מגיעים איתו עד לפנסיה. בקרנות השתלמות יש הטבה גדולה שגלומה כבר בעת ההפקדה - הטבת מס של העובד ובנוסף פטור על הרווחים השוטפים בקרן בעת המימוש.

פרסומת

איך לבחור קרן השתלמות?

הנחת הבסיס היא שמנהלי השקעות טובים ימשיכו להיות טובים גם בעתיד. זו לא הבטחה מוחלטת. אבל זה המידע היחיד שניתן לגזור ממנו לגבי העתיד. את התשואות של מנהלי הקרנות עדיף לבחון לטווח ממושך. ככל שהתשואות של גוף מסוים טובות לאורך זמן, כך זה מחזק את ההנחה לגבי היותו גוף שיודע לנהל את הכסף והוא ינהל היטב גם בעתיד. עם זאת, יש גם חשיבות לטווח הקצר. תשואה טובה בחודש או בחודשים האחרונים, על פני האחרים יכולה ללמד על שינוי כיוון של מנהל ההשקעות לעומת האחרים, על חשיבה מחוץ לקופסה, על גמישות, על יכולת ליצירת ערך.

הכתבה פורסמה לראשונה באתר "Bizportal"

מצאתם טעות לשון?