הביטוח המשלים המשתלם בישראל: מי יחזיר לכם הכי הרבה כסף על טיפולים

על פי ד"ח של משרד הבריאות, ל-75% ממבוטחי קופות החולים יש ביטוח משלים ■ הכיסוי הבסיסי המשתלם ביותר: כללית מושלם ■ הרובד העליון המשתלם ביותר: מכבי שלי ■ במקום האחרון - לאומית ■ "עדות לפער בין הציפיות מסל הבריאות לבין הסל בפועל"

רוני לינדר

TheMarkerפורסם:

בעוד שבמערכת הבריאות מתנהלים ויכוחים על הצורך בהעלאת מס הבריאות, רוב מוחץ של ישראלים כבר משלם בפועל "מס" כזה, בדמות הביטוחים המשלימים. גם ב-2018 המשיך הציבור הישראלי לנהור אל הביטוחים המשלימים של קופות החולים - כך עולה מדו"ח מסכם של תוכניות הביטוח המשלים של הקופות, שפירסם אתמול משרד הבריאות.

על פי הדו"ח, ב-2018 חל גידול של כ-3% במספר המבוטחים בביטוחים משלימים בהשוואה ל-2017, לעומת גידול של כ-1.8% במספר מבוטחי קופות החולים בכלל. כלומר, קצב הגידול במספר המבוטחים בביטוחים המשלימים בקופות החולים ב-2018 היה גבוה כמעט פי שניים מקצב הגידול באוכלוסיה.

שיעור המחזיקים בביטוחים משלימים הגיע ב-2018 ל-75.7% מכלל מבוטחי קופות החולים. ואולם בניגוד למערכת המס הרגילה, הביטוחים המשלימים נגבים באופן שווה, ללא קשר לרמת ההכנסה של המבוטח - ומי שאינו יכול להרשות לעצמו ביטוח משלים יכול להסתפק בסל הבריאות הבסיסי.

26% מההחזרים - על ניתוחים פרטיים

אילו שירותים רפואיים ממומנים על ידי הביטוחים המשלימים? הדו"ח מגלה כי ההחזר הגבוה ביותר שניתן למבוטחים דרך הביטוחים המשלימים הוא על ניתוחים פרטיים: 26% מההחזרים מופנים לניתוחים, גם לאחר תכנית הסטת הניתוחים למערכת הציבורית; במקום השני, טיפולי שיניים עם 18% מההחזרים; תרופות וחיסונים מהווים 15% מההחזרים; סלי הריון ולידה - 12% מההחזרים; והתייעצות עם רופאים - 10%.

פרסומת

הדו"ח מלמד גם כי ישראלים רבים יותר בוחרים להצטייד ברבדים המתקדמים והיקרים של הביטוחים המשלימים, כמו כללית פלטינום ומכבי שלי. ב-2018, 43% ממבוטחי קופות החולים החזיקו בביטוח משלים מהרובד העליון. במכבי שירותי בריאות, חל גידול של 14% במבוטחי הרובד העליון בהשוואה ל-2017; ובשירותי בריאות כללית צמח מספרם ב-10%. גידול זה גבוה מהגידול שנרשם באותה תקופה ברכישת ביטוחים משלימים ברובד הבסיסי.

במשרד הבריאות מודים כי נהירת המבוטחים לביטוחים המשלימים היקרים מעידה על משבר אמון בציבור, שמטיל ספק רב ביכולתה של מערכת הבריאות הציבורית לספק את צרכיו במסגרת סל הבריאות: בדו"ח נכתב כי "העלייה העקבית בשיעור המבוטחים שמבקשים להצטרף לביטוח המשלים עשויה להעיד על פער גדל והולך בין ציפיות המבוטחים מסל שירותי הבריאות לבין הסל בפועל".

כמה כסף מתגלגל בקופות במסגרת "מס" הביטוח המשלים הזה? ב-2018 לבדה הכניסו קופות החולים 4.4 מיליארד שקל מביטוחים משלימים. בממוצע, כל מבוטח שילם 676 שקל בשנה, אך בפערים גדולים בין קופות החולים ובהתאם לסוג הביטוח המשלים.

פרסומת

בנוסף, הרבדים העליונים של הביטוחים המשלימים יקרים משמעותית מהרבדים הבסיסיים: כך למשל, מבוטח בן 40 ישלם 55 שקל בחודש עבור כללית מושלם, לעומת 103 שקל עבור כללית פלטינום; מבוטח בן 40 ישלם 67 שקל עבור ביטוח ברובד הבסיסי של מכבי מגן זהב, לעומת 112 שקל לרובד העליון, מכבי שלי; במאוחדת, מבוטח בן 40 ישלם 66 שקל בחודש למאוחדת עדיף, לעומת 132 למאוחדת שיא; ואילו מבוטח בלאומית ישלם 27 שקל בחודש ללאומית כסף ו-96 שקל בחודש עבור הרובד העליון - לאומית זהב.

למרות הגידול במספר המצטרפים לביטוחים המשלימים, ב-2018 חלה דווקא ירידה של 3% בהוצאה של משקי הבית על ביטוחים משלימים בהשוואה ל-2017 - לאחר שהממשלה הפעילה את תוכנית קיצור התורים שבבסיסה הסטת ניתוחים מהמערכת הפרטית למערכת הציבורית, תוך הפחתה בהתאם בדמי הביטוח המשלים.

ירידה של 6% בהחזרים

הדו"ח של משרד הבריאות מספק גם תשובה ברורה לשאלה עד כמה הביטוחים המשלימים משתלמים. בממוצע, שיעור ההחזר של כל תוכניות הביטוח המשלים של כלל קופות החולים הוא 82%, כלומר, החזר של 82 אגורות על כל שקל שמשולם על ידי המבוטחים כדמי חבר. בשקלים, סך ההחזרים ב-2018 מהביטוחים המשלימים היה 3.6 מיליארד שקל - ירידה של 6% לעומת 2017.

פרסומת

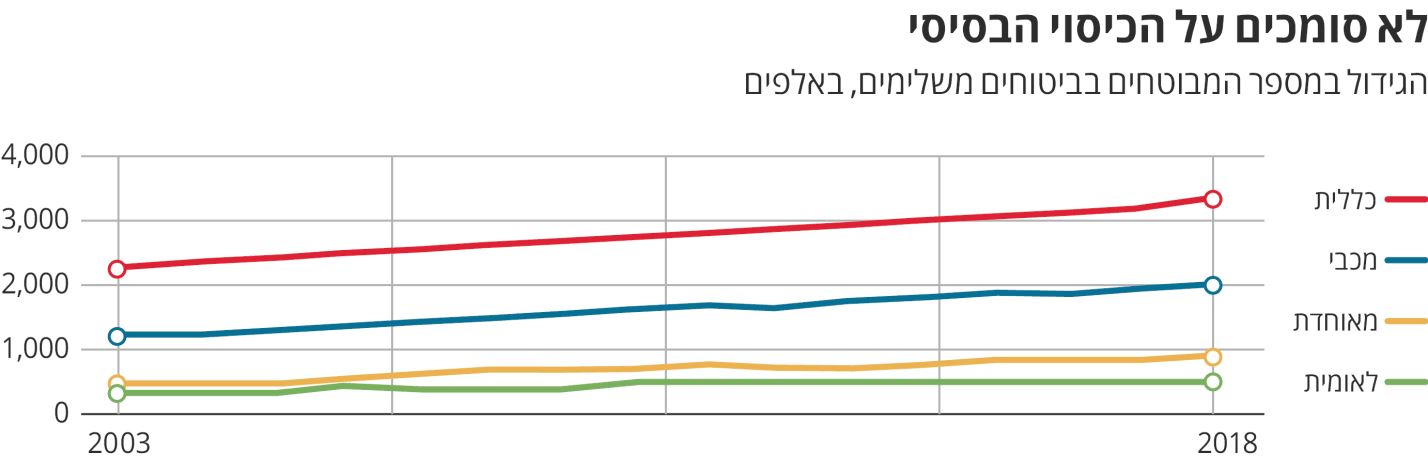

עם זאת, קיימים הבדלים מהותיים בין התוכניות של הקופות השונות, בכל הנוגע לשיעור ההחזרים. ברובד הבסיסי, שבו מבוטחים 75% מאזרחי ישראל, התוכנית עם שיעור ההחזר הגבוה ביותר היא כללית מושלם של שירותי בריאות כללית. זוהי גם תוכנית הביטוח הגדולה בישראל, שבה 3.3 מיליון מבוטחים. שיעור ההחזר בתוכנית זו הוא 89%, כלומר, 89 אגורות החזר על כל שקל שהמבוטח משלם.

במקום השני בשיעור ההחזרים ברובד הבסיסי נמצאת תוכנית מאוחדת עדיף, ששיעור ההחזר בה הוא 81% ולה 849 אלף מבוטחים; ובמקום השלישי, הביטוח המשלים הבסיסי של מכבי, מכבי מגן זהב, עם שיעור החזר של 79% ו-1.9 מיליון מבוטחים.

במקום הרביעי והאחרון, בפער גדול, מדורג הביטוח המשלים הבסיסי של קופת חולים לאומית, "לאומית כסף". בתוכנית הקטנה יש 32 אלף מבוטחים, ושיעור ההחזר בה נמוך במיוחד - 60% בלבד.

פרסומת

ברובד העליון והיקר יותר של הביטוחים המשלימים, התמונה משתנה מעט: מבוטחי מכבי שלי (857 אלף מבוטחים) נהנים משיעור החזר של 91%; במאוחדת שיא (610 אלף מבוטחים) שיעור החזר הוא 83%; במקום השלישי כללית פלטינום (1.8 מיליון מבוטחים) עם שיעור החזר של 77%; ובמקום האחרון מדורגת קופת חולים לאומית, שתוכנית "לאומית זהב" שלה (468 אלף מבוטחים) מציגה שיעור החזר של 69%.

במונחים שקליים, ההחזר השנתי הממוצע למבוטח בביטוחים המשלימים היה 555 שקל ב-2018. בשירותי בריאות כללית היה ההחזר השנתי הממוצע 551 שקל; במכבי 560 שקל; במאוחדת 614 שקל; ובלאומית - 453 שקל.

לקופות הקטנות יש הוצאות גדולות יותר

בדו"ח מפורט גם שיעור הוצאות התפעול, השיווק, ההנהלה וכלליות מסך ההכנסה מדמי חבר של כל אחת מהקופות. כלומר, כמה מהכסף ששילמו המבוטחים הופנה לצרכים טכניים. מהתוצאות עולה כי שיעור הוצאות אלה בקופות החולים הגדולות, כללית ומכבי, נמוך באופן משמעותי: 13% מההכנסות מדמי חבר בכללית ו-12% במכבי, לעומת 20% במאוחדת ו-26% בלאומית. ייתכן שהדבר נובע מהיתרון לגודל של כללית ומכבי, אך בשורה התחתונה מבוטחי הקופות הקטנות מפרישים חלק גדול יותר מכל שקל להוצאות שאינן רלוונטיות להחזרים הרפואיים שלהם.

בסך הכל, תוכניות הביטוח המשלים של קופות החולים סיימו את 2018 בעודף מצרפי של כ-130 מיליון שקל, שהם 3% ממחזור ההכנסות מדמי חבר. ואולם, בחלק מהתוכניות הסתיימה 2018 בגירעון. כך למשל, תכנית מכבי שלי סיימה את השנה בגירעון של 10.5 מיליון שקל, לעומת עודף של 16.5 מיליון שקל ב-2017; מאוחדת עדיף סיימה בגירעון של 12.7 מיליון שקל ומאוחדת שיא עברה מעודף של 31 מיליון שקל ב-2017 לגירעון של 1.4 מיליון שקל ב-2018.

פרסומת

את הדו"ח ערכו חן חיים לוי מהאגף לפיקוח על קופות חולים ושב"ן במשרד הבריאות ורו"ח אברהם סלים וחן רוזנשטיין ממשרד רו"ח שיף הזנפרץ ושות'.

מקופת חולים לאומית נמסר: "לאומית ממשיכה להציע את הביטוח המשלים במחיר הנמוך ביותר מבין קופות החולים. ההחלטה האסטרטגית שלנו לשמר את המחיר הנמוך של הביטוח המשלים נובעת בראש ובראשונה מתפישת העולם שאנו מסוגלים לספק סל שירותים רחב ביותר, בדומה לסלים מקבילים - ובמחיר שווה לכל נפש".

מצאתם טעות לשון?