מתי נוכל לשלם בסופר עם ארנק דיגיטלי?

מזארה ורולדין ועד לשופרסל - בקרוב תוכלו לשלם בכל רשת גדולה בישראל עם הטלפון הסלולרי. מה צריך לעשות כדי להשתמש בארנקים החדשים, האם זה בטוח ומה הקשר לטכנולוגיית EMV? המדריך המעשי לכיס שלנו

הילה ויסברג

גלובספורסם:

הארנק הדיגיטלי של אפל, אפל-פיי, עומד להיות מושק בישראל בסוף 2020 או לכל המאוחר תחילת 2021. ברגע שזה יקרה, כל חברות כרטיסי האשראי צפויות לשתף עמו פעולה, ולאפשר ללקוחותיהן להטעין את הכרטיס ב"ארנק" של אפל. מה זה אומר? שתוכלו לשלם עם האייפון בחנות, בלי לשלוף כרטיס אשראי. במילים אחרות: החזון שבו יוצאים מהבית רק עם הטלפון ועוברים בקיוסק בדרך לים, בלי ארנק או כרטיס אשראי כלל, מתממש והולך.

מה לגבי משתמשי אנדרואיד? הם לא צריכים לחכות לאפל-פיי, ויכולים כבר עכשיו לשלם עם הסמארטפון בהרבה מאוד מקומות. הם יכולים לעשות זאת דרך אחת משלוש אפליקציות לתשלומים בסלולרי של חברות כרטיסי האשראי. לישראכרט יש את אפליקציית ANYPAY, וגם למקס וכאל יש ארנקים דיגיטליים שניתן להתחבר אליהם דרך האפליקציות הרגילות של החברות. בנק לאומי השיק גם הוא ארנק משלו לאחרונה

מדוע דווקא עכשיו הארנקים הדיגיטליים מסתערים על השוק, האם מדובר בבשורה צרכנית, מה צריך לעשות כדי להשתמש בהם, האם זה בטוח ומה הקשר לטכנולוגיית EMV? "המדריך המעשי לכיס שלנו" עושה סדר ומשיב על כל השאלות.

1. מה זה ארנק דיגיטלי, ומדוע הם נכנסים לחיינו דווקא עכשיו?

ארנק דיגיטלי הוא מושג שמייצג את האפשרות לשלם על קניות בבית העסק - יהיה זה קיוסק, חנות בגדים או סופרמרקט - באמצעות הטלפון בלבד. כל מה שצריך לעשות הוא לקרב את הטלפון אל המסופון. הטכנולוגיה הזו מבוססת על שימוש בכרטיס אשראי, והזנתו לאפליקציה ייעודית.

הארנקים הדיגיטליים מסתערים עלינו כעת בזכות הבשלת הטכנולוגיה שמאפשרת להם לפעול בישראל. מדובר בטכנולוגיה מתקדמת לאבטחת מידע בעסקאות שנעשות בכרטיסי אשראי, ונקראת EMV, כלומר Europay Mastercard Visa. היא מאפשרת לבצע עסקאות ללא מגע, וזה קורה דרך שבב ה-NFC שקיים בטלפון ומתחבר למסופון בבית העסק.

יש גם כרטיסי אשראי בעלי שבב NFC (מאופיינים בסימון של wireless על גבי הכרטיס), וגם עמם אפשר לבצע עסקאות Contactless, על ידי הצמדתם למסופון. כל כרטיס אשראי חדש שיוצא כיום לשוק חייב לכלול שבב NFC.

EMV כשלעצמה מבוססת על שבב שקיים בכרטיס עצמו וקוד סודי, ולכן גם עסקאות שבהן מעבירים כרטיס במסוף יכולות להיעשות ב- EMV. מה שמבדיל אותן מעסקאות שנעשות בסלולרי הוא שבקנייה בסכום שגבוה מ-300 שקל, תידרשו להקיש את הקוד הסודי של הכרטיס במסופון. כל עסקה שנעשית ב-EMV מכונה "עסקה חכמה".

2. אפשר כבר לשלם עם הסלולרי?

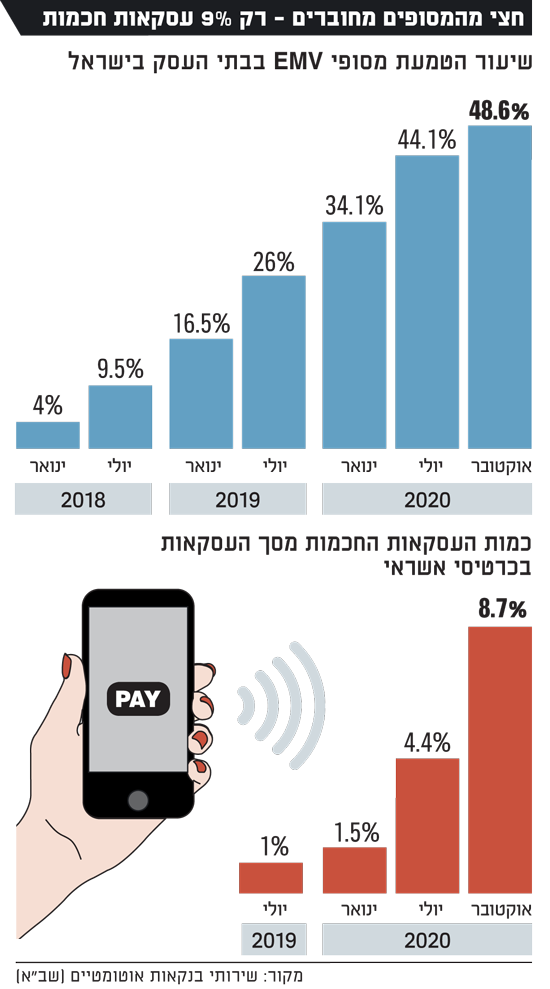

כן, בכל בית עסק שכבר מחובר לטכנולוגיית EMV. לפי ההערכות, כמחצית מכלל בתי העסק שיש בישראל - כ-150 אלף בתי עסק - מחוברים ל-EMV. עם זאת, ייתכן שחלקם עדיין לא מאפשרים עסקאות חכמות. לפי נתוני שב"א (שירותי בנק אוטומטיים) - המערכת שמאפשרת את קיומן של העסקאות בכרטיס אשראי, "המוח" שמאחורי העסקאות, הלכה למעשה - כיום רק כ-9% מכלל העסקאות בכרטיסי אשראי הן עסקאות חכמות, בדיוק בגלל סיבה זו.

פרסומת

בכל מקרה, בקרוב מאוד תוכלו לשלם עם הסלולרי במקומות רבים, שכן עד סוף החודש כל רשת גדולה עם מחזור של 100 מיליון שקל בשנה ומעלה מחויבת להתחבר לטכנולוגיה הזו. החל מהקיץ הקרוב כבר כל בית עסק בישראל יחויב להתחבר ל-EMV, למעט תחנות דלק.

3. כל אחד יוכל לשלם עם אפל-פיי?

לא, רק בעלי אייפונים. הסיבה לכך היא שמערכת ההפעלה של אפל, iOS, היא מערכת סגורה, שאינה מאפשרת הורדת אפליקציית תשלומים שאינה אפל-פיי. סמארטפונים שמערכת ההפעלה שלהם היא אנדרואיד, שהם מרבית הסמארטפונים, פתוחים לכל אפליקציית תשלומים (מלבד אפל-פיי). גוגל פיי, עלי פיי וגם ANYPAY של ישראכרט ואחרות.

4. מי יכול להשתמש בשירות?

הכלל הוא "מותג מול מותג". למשל, רק בעלי כרטיסי אשראי של ישראכרט יכולים לשלם באפליקציה שלה, ANYPAY, וכך גם במקרה של מקס וכאל. אך יש לכך סייג: אם יש לכם כרטיסי אשראי בנקאיים בבנק הפועלים או לאומי (ישראכרט, מקס או כאל), כלומר - הבנק מתפעל אותם עבורכם, והלוגו שלו מצוי על הכרטיס - לא תוכלו להשתמש בכרטיסים הללו באפליקציות. אין בעיה כזו בכרטיסים בנקאיים אחרים של אחת החברות.

פרסומת

מדוע זה כך? כי בנק לאומי השיק ממש באחרונה ארנק דיגיטלי משלו, שרק בו יוכלו בעלי כרטיסי אשראי בנקאיים של לאומי לעשות שימוש לצורך תשלום בקופה. אפליקציית ביט של בנק הפועלים גם צפויה לצאת בקרוב עם פיצ'ר של ארנק דיגיטלי.

5. מה צריך לעשות כדי לשלם עם הטלפון?

אתם צריכים טלפון מתאים. האפליקציות של ישראכרט ומקס עובדות עם אנדרואיד מגרסה 6 ומעלה, שכולל רכיב NFC. האפליקציה של כאל עובדת עם אנדרואיד מגרסה 7 ומעלה. השלב הבא הוא להירשם לאחת האפליקציות ולהזין לתוכה את פרטי כרטיס האשראי.

אם לא הגדרתם עד היום נעילה מאובטחת לטלפון - כזו שדורשת טביעת אצבע או קוד לצורך פתיחתו - תידרשו להגדיר אחת כזו. אחר כך, כדי לשלם עם הטלפון, צריך לפתוח אותו ולהצמיד את הטלפון למסופון בבית העסק.

6. למה לשלם עם הטלפון ולא עם כרטיס אשראי?

ישנן שתי סיבות לכך: מטעמי נוחות, ומטעמי אבטחה. לפני הכול, לשלם רק עם הטלפון זו פשוט חוויה נוחה. היא גם מתאימה יותר לימי קורונה, שכן היא אינה כרוכה כלל במגע עם אדם אחר. היא גם פוטרת אתכם מהצורך להקיש (ולזכור) קוד סודי, לא משנה מהו סכום העסקה.

בתשלום בכרטיס אשראי (במסופי EMV) יש להקיש קוד סודי בעסקאות בסכום שגבוה מ-300 שקל. הקשת הקוד נועדה לוודא שהמשלם הוא אכן בעל הכרטיס, ובטלפון אמצעי האבטחה הקיימים מספיקים.

לפי חברות כרטיסי האשראי, זו גם טכנולוגיה מאובטחת יותר בהשוואה לתשלום "רגיל" באמצעות כרטיס אשראי. "כשמשלמים עם הטלפון, נתוני הכרטיס לא עוברים כלל לבית העסק, בעוד שבתשלום עם כרטיס הם נשמרים בבית העסק ועלולים להגיע לידי פורצים", מסביר יונתן רגב, סמנכ"ל מניעת הונאות ורגולציה מקבוצת ישראכרט. "יתרה מכך, הטלפון הנייד הוא המכשיר הראשון שנרגיש בחסרונו אם חלילה יאבד או ייגנב, כך שנוכל לזהות את היעדרו בזמן ולדווח לחברת האשראי".

פרסומת

עוד יתרון אבטחתי נעוץ בכך שאם כרטיס נגנב, אפשר לשלם באמצעותו בקופה גם ללא הקשת קוד סודי עד לסכום של 300 שקל; ואילו במקרה של טלפון שנגנב, תשלום בכל סכום שהוא דורש הקשת קוד או טביעת אצבע לפתיחת הטלפון (בכל מקרה, זכויותיו של הצרכן מוגנות במקרי הונאה).

7. האם אוכל להטעין בארנק הדיגיטלי כרטיסי אשראי של סופר פארם ושופרסל?

כרטיסי לייף סטייל של סופר פארם שייכים לישראכרט, ואותם אפשר להטעין בארנק הדיגיטלי ANYPAY. הכרטיסים של שופרסל הם אמנם של כאל, אך אינם ניתנים להטענה בארנק הדיגיטלי של כאל.

מה עליכם לדעת על חוק שירותי תשלום

חוק שירותי תשלום, שנכנס לתוקף לפני כחודש, החיל את אותה האחריות שמוטלת על חברות כרטיסי אשראי בהגנה על לקוחותיהן במקרי הונאה ואחרים, גם על אמצעי תשלום מתקדמים - אפליקציות תשלום (ביט, פיי, פייבוקס) וארנקים דיגיטליים.

כך, במקרה שבו הטלפון הסלולרי שלכם נגנב ונעשה בו שימוש לרעה בידי אדם זר, באחריות האפליקציה של הארנק הדיגיטלי להשיב לכם את הכסף. מכיוון שהאפליקציות שייכות לשלוש חברות כרטיסי האשראי בישראל - ישראכרט, כאל ומקס - הרי שהלכה למעשה זו חברת כרטיסי האשראי שאחראית. במקרה שהיה שימוש לרעה בשימוש באפליקציית אפל-פיי - לכשתיכנס לישראל - האחריות תוטל עליהן באותה מידה.

פרסומת

אם עשו שימוש לרעה בכרטיס שלכם בעסקה שאינה של EMV, אתם עדיין מוגנים. חברת כרטיסי האשראי היא האחראית, וצריכה להשיב לכם את כספכם בכל מקרה. סעיף 32 לחוק מתייחס לכך שאם הייתה גניבה בעסקה שאינה של EMV, בית העסק יישא באחריות במישור היחסים שבינו לבין הסולק. הצרכן בכל מקרה מקבל את ההחזר.

רפורמת EMV בישראל

EMV הוא תקן האבטחה המקובל בעולם לעסקאות שמבוצעות בכרטיסי אשראי, לרבות ארנקים דיגיטליים ורכישות ברשת. כל כרטיסי האשראי המונפקים בישראל החל מאוקטובר 2015 כוללים את התקן הזה, והחל מ-2017 כל בית עסק חדש עם מסוף סליקה חייב להתחבר ל-EMV.

"תשתית זו היא הבסיס להכנסת אמצעי תשלום מתקדמים, כמו ארנקים דיגיטליים ותשלומים באמצעות טלפונים חכמים", מסבירה אילנית מדמוני, מנהלת יחידת החדשנות בפיקוח על הבנקים בבנק ישראל. "זו גם תשתית בטוחה יותר עבור המשלם ובית העסק. בישראל הטכנולוגיה הזו אף מאפשרת כניסה של שחקנים חדשים לשוק התשלומים, בשל מגבלות תשתית היסטוריות במתג התשלומים".

במסגרת לוח הזמנים המתוכנן כיום להטמעת הטכנולוגיה, החל מיולי 2021 כל העסקים בישראל יחויבו להתחבר ל-EMV, למעט תחנות דלק (כולל חנויות נוחות). החל מאוגוסט 2022 החובה תוטל על כל בתי העסק, ללא חריגים.

מתווה העסקאות החכמות בישראל

החל מ-2017

כל בית עסק חדש עם מסוף סליקה חייב להתחבר ל-EMV (תקן אבטחה).

דצמבר 2020

בתי עסק עם מחזור שנתי של 100 מיליון שקל ומעלה יחויבו להתחבר, וכן בתי עסק שכבר יש להם את הטכנולוגיה אבל עוד לא השמישו אותה.

יולי 2021

כל העסקים יחויבו להתחבר ל-EMV, למעט תחנות דלק.

אוגוסט 2022

כל בתי העסק בישראל יחויבו להתחבר, ללא חריגים.

מצאתם טעות לשון?