")

הנתונים, לכאורה, לא מסתדרים: האם בתקופה שבה הריבית עלתה, כמות העסקאות ירדה ומספר המשכנתאות שנלקחו ירד אף הוא, מחירי הדירות הוסיפו לעלות? מדד מחירי הדירות יוני־יולי, שעלה ב־1.3%, המשיך את קצב העליות השנתי התלול שהחל עוד במחצית השנייה של 2020 - ונראה כלא תואם את המציאות שמסביב. אולם, בהתנהלות השוק ניתן לראות שינויים, שבראשם הפיכת המרכז למחוז שמוביל את עליות המחירים, הרבה מעבר לחלקי המדינה האחרים.

ככלל, המגמה ברורה: מזה כארבעה חודשים שוק הדירות נמצא במגמת ירידה בכמות העסקאות שמבוצעות בו. הירידה גוברת והולכת, ועל פי הכלכלנית הראשית במשרד האוצר - בחודשי המדד יוני ויולי נרשמה ירידה של 25% במספר העסקאות, לעומת אלה שבוצעו בתקופה המקבילה אשתקד.

גובה המשכנתה בשיא של יותר ממיליון שקל

בד בבד, דיווח בנק ישראל כי בחודשיים הללו נרשמה ירידה של כ־11% במספר ההלוואות שנלקחו לרכישת דירה. מנגד, גובה המשכנתה הממוצעת מצד מי שרכשו דירות בשוק החופשי (לא במסגרת מחיר למשתכן) הגיע לשיא של יותר ממיליון שקל. כלומר, פחות אנשים נטלו משכנתאות גדולות בעשרות אלפי שקלים, והם אלה שתרמו לעליות המחירים. ומכיוון שמדד מחירי הדירות הוא מדד מחירים ולא מדד של כמות עסקאות - הוא עלה.

מדוע קורה דבר כזה? מכמה סיבות. בחודשים האחרונים ניתן לראות את סיומה של תוכנית מחיר למשתכן ה"קלאסית" של משה כחלון. היא החלה לבוא לידי ביטוי בתחילת 2016, ובימים אלה מסתיים מלאי הדירות שהוגרלו במקור ב־2018־2020, בין אם בצורה של עסקאות שמבוצעות בפרויקטים שהתעכבו ובין אם בעסקאות שמבוצעות כתוצאה מהגרלות חוזרות. בחודשים האחרונים, מספר העסקאות במסגרת מחיר למשתכן מסתכם במאות, כשליש לעומת מספרן בשנה שעברה. לכן, שוק הדירות המסובסדות צפוי לרשום הפסקה ארוכה בעסקאות, עד שהדירות בהגרלות שנערכות השנה יבשילו.

לאור זאת, יותר ויותר זוגות צעירים מחפשים את פתרונות הדיור שלהם בשוק החופשי, ובחודשים יוני־יולי הם היוו כ־54% מכלל השוק. ניתן להעריך שלפחות חלק מהם הגיעו למסקנה כי אם לא ירכשו דירות עכשיו, הם יחמיצו את ההזדמנות, משום שבעתיד המחירים יוסיפו לעלות אל מעבר ליכולותיהם.

זו אחת הסיבות שעליות המדד והריבית פחות השפיעו על השוק. היו אנשים שחששו שכשהמחירים, הריבית והמדד ימשיכו לעלות, הם יאבדו לגמרי את יכולתם לרכוש את הדירה הנכספת. מעבר לכך, אסור לשכוח כי המדד הנוכחי כלל רק את שתי העלאות הריבית הראשונות, שהיו נמוכות יותר - 0.25% ו־0.4%. שתי ההעלאות הגדולות של 0.5% ושל 0.75%, שנעשו ביולי ובאוגוסט, לא נכללות במדד הזה. כך, שנכון למדד הזה - הריבית הייתה נמוכה יחסית.

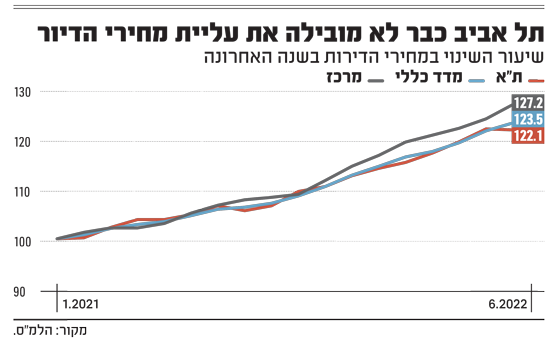

מחוז המרכז מגלה את היציבות הגדולה ביותר מבחינת עליות מחירים: מאז אפריל 2020 לא נרשמו בו ירידות מחירים כלל, וזאת בעוד שבמחוז תל אביב נרשמו מספר ירידות קלות, כולל ירידה של 0.1% במדד האחרון.

מחוז תל אביב נותר יקר בכ־20% מהמרכז

נראה, כי השינוי הזה של המחוז שמוביל את העליות (גם מחוז ירושלים נכלל במהלך התקופה הזו בתחרות "המחוז המוביל", אולם עיקר התחרות הייתה בין תל אביב למרכז), נובע מהבעיה הגוברת והולכת לרכוש דירות במחוז תל אביב. אך לא מדובר רק בתל אביב. גם בהרצליה, רמת גן, גבעתיים, רמת השרון ואף בחולון, רכישת דירה בימים הללו היא משימה כבדה במיוחד.

בסיכומו של דבר, נראה כי מחוז המרכז הוא נייר הלקמוס של השוק. כפי שהוא מוביל את השוק כולו למעלה, המצב עשוי להתהפך, וכשיירשמו בו ירידות - זה יסמן טלטלה בכל שוק הדירות.

הכתבה עלתה באתר גלובס.