")

כיצד ייתכן שכמות העסקאות על דירות יורדת, ואילו המחירים ממשיכים לעלות? האם יש סתירה בנתונים? ומדוע בעולם מחירי הדירות רושמים כבר תפנית לכיוון ירידה ואילו שוק הדירות הישראלי ממשיך בשלו?

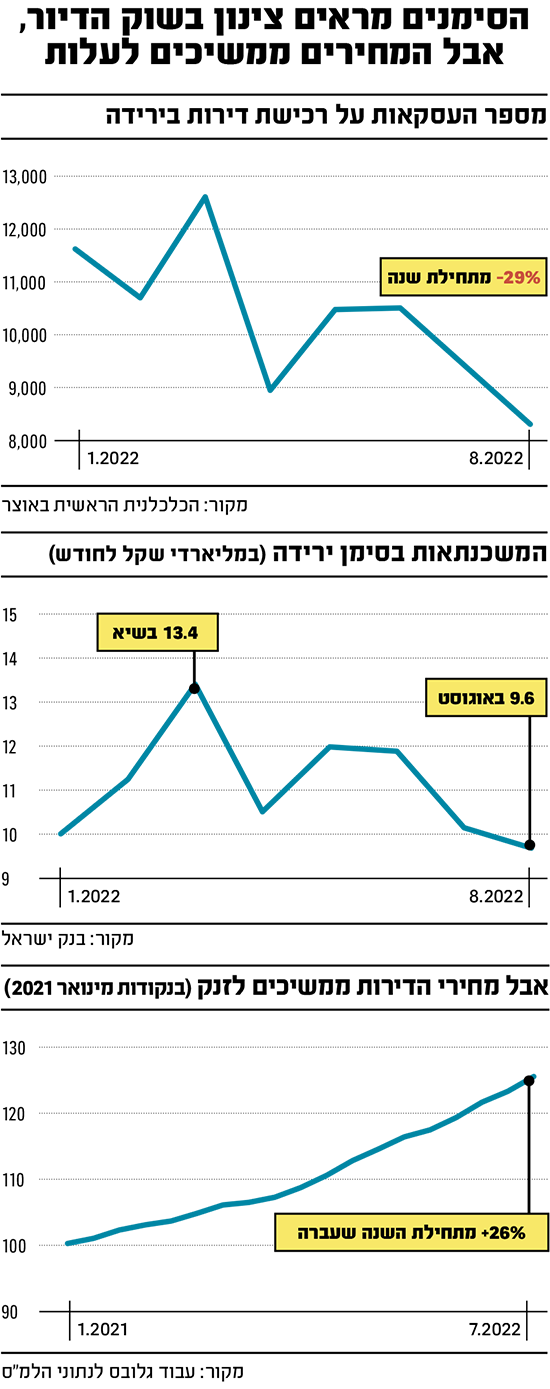

ביום ג' פרסמה הלמ"ס נתונים חמורים על קצב מכירת דירות חדשות ע"י קבלנים. התברר כי באוגוסט נרשם שפל של 3 שנים ברכישת דירות חדשות: 2,780 דירות חדשות, ירידה של כמעט 50% לעומת מספר הדירות החדשות שנרכשו ב־2020. קצב הירידה ברכישת דירות חדשות עומד על 2.8% בחודש, והוא נמשך מאז אוקטובר 2021.

למעשה, מספר הדירות החדשות שנרכשו באוגוסט דומה לרמה שאפיינה את המחצית הראשונה של 2019; וזה לא הסוף. חגי תשרי שהסתיימו צפויים להוריד באופן משמעותי את מספר העסקאות, ולא מן הנמנע שבפועל השוק יחזור לאחור לשנת השפל 2018.

נוטשים את השוק

נתונים אלה תואמים את הנתונים שפורסמו באחרונה על ידי הכלכלנית הראשית באוצר, לפיהם מאז חודש מרץ האחרון, כמות העסקאות בכל חודש וחודש ב־2022 נופלת בעשרות אחוזים לעומת החודש המקביל ב־2021.

ככל שהנגיד מעלה יותר את הריבית - יותר רוכשים פוטנציאלים נוטשים את השוק. מאז נובמבר 2020 מספר העסקאות החודשי בכלל הדירות עלה על עשרת אלפים, ואילו ביולי ואוגוסט הוא היה נמוך מרף זה. באוגוסט השנה נמכרו 41% דירות פחות מאשר בשנה שעברה.

לא מפתיע, לפיכך, שגם נתוני המשכנתאות מורים על ירידות, ובחודש אוגוסט האחרון נלקחו כ־9.6 מיליארד שקל משכנתה, ירידה של כ־19% לעומת אוגוסט שנה שעברה.

עם זאת, מנתוני הלמ"ס עולה כי קצב העסקאות בדירות חדשות נופל בהרבה מאלה של הדירות יד שנייה, ושקצב הירידה גובר והולך מדי חודש. כאמור, מספר הדירות החדשות שנרכשו באוגוסט האחרון נמוך בכמעט מחצית מזה שנרכשו באוגוסט 2021; ביולי נמכרו 45% פחות דירות מאשר ביולי שנה שעברה ואילו ביוני נמכרו 25% דירות פחות מאשר ביוני 2021. אם נתעלם מחודש הסגר הראשון של הקורונה, אפריל 2020, באוגוסט 2022 נרשם שפל של 3 שנים במכירת דירות חדשות.

המחירים עדיין עולים

לאור הנתונים הללו ניתן היה להעריך, שמחירי הדירות ירשמו ירידה. ואולם ההיפך הוא שקרה: מחירי הדירות רשמו דווקא עלייה, ואפילו משמעותית. מדד יולי־אוגוסט של מחירי הדירות עלה ב־1.9%, והשלים עלייה שנתית של 19%, העלייה הגדולה ביותר מאז 2010. כיצד ייתכן המצב?

יש לכך כמה הסברים: נתונים משלימים מצד המשכנתאות מעלים כי אומנם מספר הלווים פחת משמעותית בחודשים האחרונים, אך המשכנתאות שכל אחד מהם לוקח עלו באופן ניכר. משכנתה ממוצעת חצתה בחודשים האחרונים את רף המיליון שקל, ובמגזר של רוכשי הדירות בשוק החופשי שאינם משקיעים, משכנתה ממוצעת מתקרב ל־1.1 מיליון שקל. כל זה מעיד על כך שמי שהחליטו לרכוש דירות על אף העלאות הריבית - גם העלו את המחירים.

מדוע הם עשו את זה? סביר להניח שחלקם כלואים. משפרי דיור שמכרו את דירתם לפני מספר חודשים והתקשו למצוא לעצמם דירה חדשה בתקציב המתאים להם, היססו, ועכשיו הם חייבים להשלים את תהליך הרכישה. כשמדובר ברוכשי דירות מסובסדות, הלחץ נובע מכך ש"מחיר למשתכן" גוועת לאיטה, ולזוכים בדירה במסגרת התוכנית לא כדאי לוותר עליה, כי ההנחות שבהן זכו גדולות בהרבה מההנחות שיקבלו ב"דירה בהנחה".

באחרונה הצביעו מדדים שונים על ירידת מחירים במקומות שונים בעולם. כבר צויין לא אחת, שהתנהגות השוק בישראל אינה חייבת לחפוף את זו שבחו"ל. מחירי הדירות באנגליה ובארה"ב החלו להמריא כבר ביוני 2020, בעוד שהמחירים בישראל אמנם עלו במתינות, אבל ה"התנעה" של השוק והמראת המחירים שאותה אנו חווים כיום, אירעה רק ב־2021. לפיכך יש להעריך כי גם הירידות בישראל יפגרו מעט אחרי אלה של חו"ל.

עניין אחר הוא המצב הכלכלי בארה"ב ובאנגליה, שבעליל נראה פחות טוב מבישראל. גם זה יכול להסביר את התגובה האיטית יחסית של שוק הנדל"ן הישראלי.

הכתבה פורסמה לראשונה באתר גלובס