")

אחת הבעיות הכי קשות שהממשלה החדשה תידרש להן היא סוגיית הדיור. מחירי הדיור עלו ב-12 החודשים האחרונים ב-19 אחוזים, ומחירי השכירות למי שהחליף דירה עלו בממוצע ב-8 אחוזים. הבעיה היא שמחירי הדיור ממשיכים לנסוק גם לאחר רצף העלאות הריבית שייקרו את המשכנתאות.

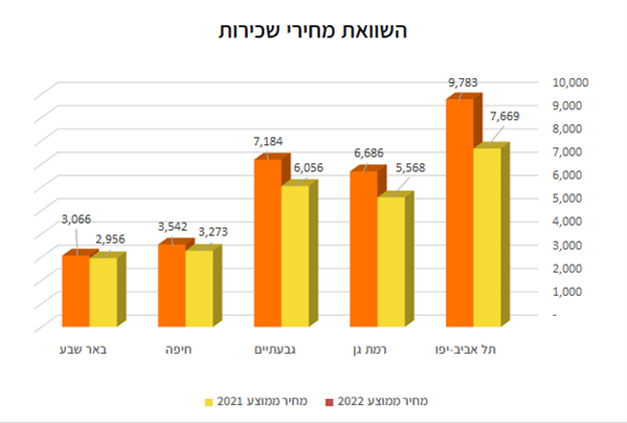

למרות שהנתונים בשוק מצביעים על האטה בענף: היקף עסקאות הנדל"ן ירד וכך גם היקף המשכנתאות שנלקחות, מנתוני אתר יד 2 עולה כי העיר שהתייקרה ביותר במחירי השכירות (בין שנת 2021 ל2022) היא ת"א עם עלייה של כ-28 אחוזים. לאחריה, נמצאת העיר רמת גן, עם עלייה של כ-20 אחוזים ובמקום השלישי, העיר גבעתיים עם עלייה של כ-19 אחוזים.

חיפה ובאר שבע התייקרו גם הן, אך באופן פחות מובהק: חיפה עם עלייה של כ-8 אחוזים, ובאר שבע עם עלייה של כ-4 אחוזים בלבד.

יחס ביקוש והיצע, על פי נתוני יד2, עלה בכלל הערים בין השנים 2021 ל-2022, מלבד בעיר תל אביב-יפו. רמת גן וגבעתיים שומרות על יחס הביקוש וההיצע כגבוה ביותר, הן בשנת 2021 והן בשנת 2022 ומסתמנות כערים מבוקשות על ידי קהל השוכרים.

יותר רוכשים פוטנציאלים נוטשים את השוק

רצף העלאות הריבית שמובילים להחזרי משכנתאות שגדלו במאות שקלים בחודש, מקשה על רכישת דירות בישראל. עד לפני כמה חודשים נהנינו מריבית אפסית במשק, והחזרי המשכנתה היו די קבועים במשך שנים. החל מחודש אפריל האחרון התייקרה הריבית ואיתה ריבית המשכנתאות, וזאת נוסף להתייקרויות האחרות במשק; לכן ההתחייבויות הכספיות על רכישת דירה צריכות היום להיות מחושבות הרבה יותר.

על פי נתוני בנק ישראל, ב-2021 נלקחו הלוואות משכנתה בהיקף שיא של 116 מיליארד שקלים, ואילו עד חודש יולי השנה נלקחו הלוואות בהיקף של כ-70 מיליארד שקל. עוד על פי הנתונים, היקף המשכנתה הממוצעת גדל והגיע ביולי לכ-1.04 מיליון שקל, לעומת, למשל, כ-700 אלף שקל ב-2019 (טרום הקורונה).

גם הסיכון של נוטלי המשכנתאות הולך וגדל – חלקם של מי שנוטלים מינוף גבוה של יותר מ-60 אחוז משווי הדירה מגיע השנה ל-46 אחוז (!) לעומת כ-30 אחוז לפני ארבע שנים, למשל. מינוף גבוה זה מגיע ל-57.4 אחוז דווקא בדירות זולות יחסית שמחירן 1-1.2 מיליון שקל.

בנק ישראל מציין נתון נוסף שעלול להצביע על קושי עתידי בהחזרי המשכנתה: "כ-15 אחוז מהמשכנתאות נלקחות עם הלוואה צרכנית סמוכה ללקיחת המשכנתה". מדובר במימון נוסף מגופים חוץ-בנקאיים בעיקר, כדי לממן את ההון העצמי הנדרש להלוואת משכנתה, אך לא פעם גם כדי לקנות רכב חדש, אולי שניים, במימון הלוואת המשכנתה הזולה יחסית להלוואות אחרות.

ככל שהנגיד מעלה יותר את הריבית - יותר רוכשים פוטנציאלים נוטשים את השוק. מאז נובמבר 2020 מספר העסקאות החודשי בכלל הדירות עלה על עשרת אלפים, ואילו ביולי ואוגוסט הוא היה נמוך מרף זה. באוגוסט השנה נמכרו 41% דירות פחות מאשר בשנה שעברה.

הסיבה להאטה טמונה ככל הנראה חוץ מהעלאות הריבית, גם בשינויי המיסוי (שהאיצו את הרכישות בסוף השנה שעברה), ובחששות ממיתון כלכלי ממשמש ובא. בהחלט יכול להיות שברגע שהשוק יפנים את המגמות הללו, המחירים יירדו והממשלה שתקום לא תידרש לנושא באותה דחיפות. עם זאת, לפי נתוני האוצר, גם ככה יש צורך בתוספת של 1.5 מיליון יחידות דיור עד 2040, כדי לעמוד בקצב גידול האוכלוסייה. כדי להגיע לזה טוענים באוצר כי יש לשמור על קצב התחלות בנייה גבוה.

אפשרות נוספת היא שבשוק יתרגלו לעליית הריבית, יפסיקו לחשוש ממיתון ויחזרו לשוק הנדל"ן במרץ. במקרה כזה חשוב עוד יותר שהמדינה לא תוריד את הרגל מהגז, תמשיך בשיווק קרקעות בקצב מהיר ובהגדלת היצע הדירות, ובאופן כללי תעורר ביטחון ביכולתה להוריד את המחירים.