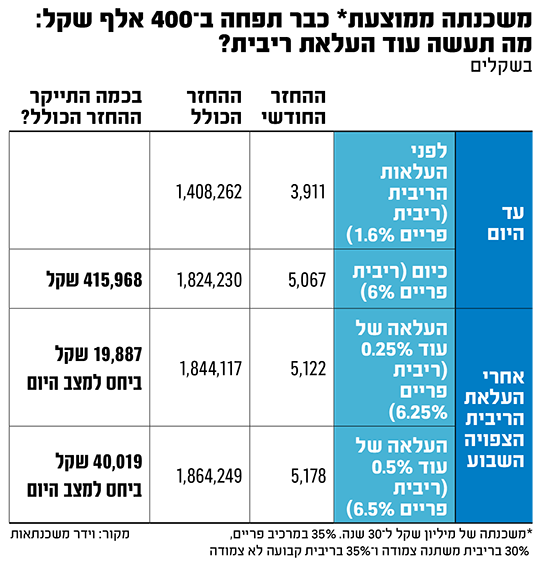

נטל המשכנתאות: האם ריבית הפריים בדרך ל־7%?

בנק ישראל צפוי להעלות היום את הריבית בעוד 0.25%, בסבב ההידוק המוניטרי החד ביותר ב־20 השנה האחרונות. מתחילת הסבב, החזר המשכנתה הכולל כבר זינק בכ־400 אלף שקל. בשוק לא חוששים אמנם מכשל בהחזרים, אך מזהירים מפני הגורמים שיכולים לדחוף את הלווים לקצה

רועי ויינברגר

גלובספורסם:

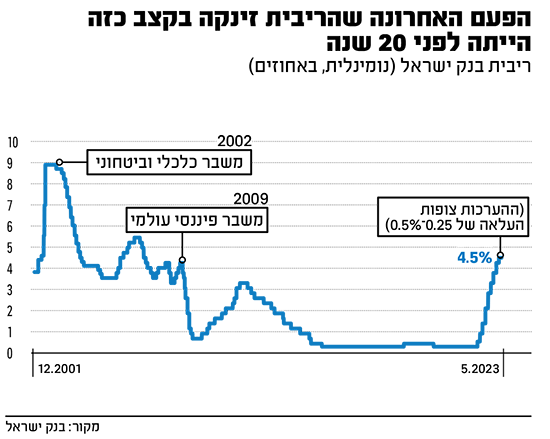

ישראל בעיצומו של אחד מסבבי העלאות הריבית האגרסיביים בתולדותיה, ובנק ישראל צפוי להחריף את צעדיו ולהעלות את הריבית בעוד 0.25% לרמה של 4.75%. התוצאה הישירה של העלאת הריבית הזו היא הכבדה נוספת על נוטלי המשכנתאות, ואחרי עשר העלאות ריבית בתוך קצת יותר משנה, נשאלת השאלה עד כמה יוכלו הלווים להמשיך ולספוג את ההידוק המוניטרי?

לפי חישוב שערכו בוידר משכנתאות עבור גלובס, משכנתה ממוצעת (של מיליון שקל ל־30 שנה, 35% פריים 30% ריבית משתנה צמודה ו־35% ריבית קבועה לא צמודה) כבר התייקרה ביותר מ־415 אלף שקל סך הכל וההחזר החודשי זינק מכ־3,900 שקל ליותר מ־5,000. העלאת הריבית הצפויה תייקר את המשכנתה הממוצעת בעוד עשרות אלפי שקלים, כשהעלאה של 0.25% תוסיף עוד כ־20 אלף שקל להחזר הכולל, והעלאה של 0.5% תייקר את סך ההלוואה ב־40 אלף שקל.

גורם הסיכון שעלול לשבור את הלווים

אז האם אנחנו לקראת גל של נוטלי משכנתאות שיוותרו על הנכסים שקנו וייכנעו תחת ההחזר החודשי המזנק? בבנקים ובשוק יועצי המשכנתאות מעריכים שהלווים עוד חסינים, אך גם מזהירים מפני הבאות. מאיר וידר, מנכ"ל וידר משכנתאות, מעריך כי ריבית הפריים (שעומדת כיום על 6%) תגיע ל־7% השנה ומסמן גם את גבול הספיגה שהוא מזהה אצל נוטלי המשכנתאות. "תהיה לדעתי לפחות עוד עלייה אחת נוספת ואני מאמין שנגיע ל־7% עד סוף השנה, ושם העלאות הריבית ייעצרו ונתחיל לראות קיטון בריבית ברבעון הראשון של 2024", הוא אומר. "אני לא מאמין שנתקל בסיטואציה שהלווים לא יכולים לעמוד בהחזר והבנקים ימצאו את הפתרונות כדי לאפשר את ההחזרים - אלא אם הריביות ימשיכו להיות בסביבה גבוהה שנה נוספת, כלומר לאורך כל 2024".

אורן שלו, סגן יו"ר התאחדות יועצי המשכנתאות, מספר כי הלקוחות שואלים את חברי ההתאחדות איפה בנק ישראל יעצור. "העלאה נוספת של רבע אחוז לא תשבור את הלקוחות, אלא ההעלאות שהיו עד עכשיו", הוא מעריך. "הרבה אנשים מבינים שאנחנו לקראת סוף מחזור העלאות הריבית, ואם אנחנו אכן לקראת הסוף, הם לא ירוצו למכור כל כך מהר, כי זה הבית שלהם. אבל אם נראה שזה לא הסוף ובנק ישראל יעלה את הריבית ב־0.5%. הוא עלול להבהיל את המשק ואז אולי נראה שינוי מגמה".

פרסומת

גם במערכת הבנקאית אומרים דברים דומים. "משקי הבית כבר התרגלו לעלייה בהוצאות, ולכן אין בינתיים עלייה בפיגורים או באי תשלום, וזה נובע מכך שהבית הוא העוגן של המשפחה", אומר גורם בנקאי בכיר.

גורם נוסף מרחיב: "כשמסתכלים על שיעור החוב הבעייתי הוא לא עולה ואנו רואים התנהלות מאוד אחראית של הציבור כך שאין אינדיקטור של הרעה, ולכן גם ספיגה של עוד 0.25% או 0.5% לא תעשה שינוי דרמטי. לגבי העתיד, אני לא בטוח שנראה המשך עליות ריבית בקצב שראינו, אלא אם תקום התפרצות אינפלציונית בלתי נשלטת, אך נראה שלא לשם אנחנו הולכים. נכון להיום השוק הכיל את ההתייקרות בהחזרים והלווים מתחילים להבין שההחזר החדש הופך להיות הנתון הקבוע בזמן הקרוב של המשכנתה שלהם".

שלו מתריע מפני הדרך של משקי בית רבים להתמודד עם המשכנתה המזנקת. "לאנשים קשה לעמוד בתשלומי המשכנתה ולכן הם פונים למה שהכי זמין ולוקחים עוד הלוואה", הוא אומר. "את אלף השקלים הנוספים הראשונים הם סופגים, וגם את השניים והשלישיים, אבל אחרי זה לוקחים הלוואה, כי המינוס התייקר וגם ההלוואה על הרכב עלתה, ואז בעוד חצי שנה או שנה הם יישארו לא רק עם משכנתה גדולה, אלא גם עם הלוואות יקרות", הוא מזהיר.

"הבנקים נלחמים על כל שקל"

בנוסף, הבנקים עצמם מציעים לציבור פתרונות מגוונים שיאפשרו ללקוחות להתמיד בהחזרי המשכנתה ולהימנע ממכירת הנכס. בין היתר מדובר על הלוואות ללא ריבית, הקפאת משכנתאות, ועוד. "הבנקים נלחמים על כל שקל ומורידים ריביות", אומר וידר. "מנהלים בכירים בבנקים מתקשרים אלינו על משכנתאות של מיליון שקל לשאול מדוע העסקאות לא נסגרות ומה אפשר עוד לעשות כדי לסגור. לא זכור לי שבנקים רדפו כך אחרי כל שקל".

פרסומת

כך לדוגמה, רגע לפני החלטת בנק ישראל הנוכחית, הודיע בנק הפועלים כי הוא יספוג במשך שנה את עליית הריבית המתוכננת, כפי שכבר עשה בעלייה שהתרחשה בינואר האחרון, ולא ייקר את ההחזר (בהתאם לתנאים מוגדרים כמו יתרת משכנתה נמוכה מ־1.5 מיליון שקל ושיעור מימון של מעל ל־60%).

מזרחי טפחות, השחקן הגדול בשוק, מציע ללווים "משכנתה בקצב שלכם" שמאפשרת החזר בהתאם ליכולות של הלווה, כך שהוא יכול להחזיר סכום נמוך כעת, ובהמשך ההחזר החודשי יגדל. הבנק אף מציע פטור מריבית על המינוס עד לסכום של 6,000 שקל, לכל הלקוחות שיש להם גם משכנתה וגם חשבון עו"ש בבנק.

פרסומת

גם בלאומי, המתחרה הגדול של מזרחי בשוק המשכנתאות, השיקו שורת צעדים להקלה על נוטלי המשכנתאות. ביום ראשון הודיע הבנק על אפשרות למתן הלוואה צמודת מדד ללא ריבית (בסכום כולל של עד שישה חודשי החזר במסלול הפריים בהלוואת המשכנתה הקיימת). למשל, אם גובה ההחזר החודשי עומד על 4,500 שקל, ומתוך זה שליש במסלול של פריים, ניתן לקבל הלוואה של עד 9,000 שקל (1,500 כפול שישה חודשים) ללא ריבית.

בדיסקונט הודיעו בחודש מרץ על הטבה אפשרית במסגרתה לקוחות שיבחרו בכך יוכלו לקבל לחשבונם מידי חודש סכום בגובה הגידול בהחזר החודשי של המשכנתה מאז ספטמבר 2022 ועד אותה נקודת זמן, בסכום של עד 1,000 שקל בחודש. בתום 24 חודשים, יוכל הלווה להחזיר את הסכום או לפרוס את ההחזר ל־36 חודשים ללא ריבית או עמלות. גם בבינלאומי יצאו בהטבות, בעיקר סביב פריסה ארוכה יותר של התשלומים.

אבל לפני שממהרים להיענות להצעה מפתה של בנק כזה או אחר, כדאי לזכור שבמגזר הפיננסים, כמו בכל סקטור עסקי אחר, אין מתנות חינם. הארכת תקופת ההלוואה יכולה אמנם להקל זמנית על הלווים, אך היא גם מגדילה את ההחזר הכולל. כך שדחיית התשלומים אל מעבר להרי האינפלציה והריביות הגבוהות, עשויה להיות הרבה פחות משתלמת משנשמע.

הכתבה עלתה באתר גלובס.

מצאתם טעות לשון?