")

בארה"ב ובמדינות רבות, שהבולטת בהן היא סין, התחוללה בשנים האחרונות מהפכה, שבמסגרתה נכנסו שחקנים טכנולוגיים - מסטארט־אפים קטנים ועד החברות הגדולות בעולם - לתחום הבנקאות והפיננסים. המהלך הטרי בתחום היה זה של גוגל, שבשבוע שעבר נודע על מיזם בנקאות שלה.

גוגל, חברת טכנולוגיה עם עסקים מגוונים והישג יד שאין דומה לו, מצטרפת לגאות הפינטק (חברות טכנולוגיה פיננסית) עם שירותי בנקאות שתציע בשיתוף שני בנקים: סיטיגרופ וסטנפורד פדרל (איגוד אשראי קטן באוניברסיטת סטנפורד). המטרה המוצהרת של גוגל היא להציע "שירותי עו"ש חכמים". עד כה לא ידועים פרטים רבים על שירותים אלה, מלבד שהם מיועדים להיות הרחבה של מערכת התשלומים המקוונת של גוגל, גוגל פיי. שם הקוד של השירות הוא Cache (מטמון), אך ככל הנראה לא ישמש כמותג שבו תשתמש גוגל.

המהפכה אינה מדלגת על ישראל, שבה התבסס בשנים האחרונות אקוסיסטם מפותח של סטארט־אפים שעוסקים בפיתוח טכנולוגיה פיננסית דיגיטלית. נציגים של מדינות מגיעים לישראל ללמוד על טכנולוגיית פינטק והגנת סייבר - שמספקת את ההגנה מסיכונים נוספים שמאיימים על מערכת פיננסית מבוזרת ודיגיטלית.

ל-TheMarker נודע כי תוך שנה גם צפויה להיכנס לשוק התשלומים הישראלי אחת מענקיות האינטרנט הגלובליות. זהותה של החברה לא נמסרה, אולם מדובר ככל הנראה באחת הענקיות האמריקאיות. הכניסה של חברה גדולה כזאת לישראל צפויה להתרחש לאחר שכמה מהשחקניות הגדולות כבר נפגשו עם הרגולטורים ובחנו את השוק המקומי.

תחום התשלומים בישראל נשלט עד כה על ידי שחקניות מקומיות. אחת החברות הזרות הבולטות שעשויה להיות בעלת יתרון בתחום היא אמזון, שבשבוע שעבר השיקה גרסה עברית של אתר הקמעונות שלה, והיא מציעה כבר משלוחים לישראל בקנייה של יותר מ-50 דולר, והקימה מערך לוגיסטי מקומי.

מפתח לכניסה לשוק התשלומים המקומי הוא ההתקדמות בשימוש ב-EMV - תקן האבטחה שבו עובדות כיום רוב החברות הבינלאומיות - שעליו מבוססים בין היתר תשלומים בנקודות קנייה עם כרטיס אשראי שבהם נדרשים הלקוחות להקיש את הקוד הסודי שלהם.

מהפכה בהתהוות

ההכרזה על השירות החדש של גוגל נעשתה בשבוע שבו נחשף כי גוגל נחקרת על ידי הרשויות הפדרליות בארה"ב בחשד לשימוש לא תקין במידע רפואי של מיליוני משתמשים. בנוסף, גולדמן סאקס ואפל ספגו בשבוע שעבר ביקורת על כך שכרטיס אשראי שהנפיקו במשותף הפלה לרעה נשים בהקצאת האשראי, ככל הנראה בשל הטיה מובנית באלגוריתם.

גוגל מתכוונת להתמקד במשתמשי מכשירים ניידים, אולם גם לגבי כך לא מסרה פרטים. בכך היא מצטרפת לשלל חברות טכנולוגיה, קטנות וגדולות, שפועלות באופן שמאיים לשבש את פעילותם של השחקנים הוותיקים בשוק הפיננסים. חברות כמו אפל, אמזון וענקיות אחרות מציעות שירותים כמו כרטיסי אשראי ותשלומים מקוונים. שלל סטארט־אפים מציעים חלופות לבנקאות וביטוח מסורתיים, ארנקים אלקטרוניים, אמצעי תשלום ועוד.

בעשור האחרון נכזבו נבואות רבות לגבי הצלחתן של חברות טכנולוגיה מתוחכמות, עם מאגרי כסף, ידע ותשתיות טכנולוגיה בכיבוש התחום, אולם גם נעשו פריצות דרך רבות, והצרכנים אימצו בחום את השירותים הדיגיטליים כתחליף לשירותים המסורתיים. במקביל, הבנקים עצמם רודפים אחר חידושים בתחום.

חברת אינטרנט כבנק

בנק ישראל ערך כבר לפני שנתיים ניתוח של תרחישים אפשריים של תמונת הבנקאות המקומית, ונערך להכין את המערכת הבנקאית והתשתית הרגולטורית לשינויים כאלה. בתרחיש הקיצון שלו, הבנקים ייעלמו, ולא יהיה צורך בהם. בתרחיש המתון ביותר, הבנקים הקיימים יאמצו את השינויים הטכנולוגיים, והתחרות מבחוץ תגרום להם להשתפר.

במצב הנוכחי - כפי שמשתקף גם בשיתוף הפעולה של גוגל עם סיטיגרופ ושל אפל עם גולדמן סאקס - שיתופי פעולה בין הבנקים לחברות הטכנולוגיה הגדולות מתבססים והולכים. במקרים מסוימים, הקשר עם הלקוח הוא דרך חברת הטכנולוגיה, כשהבנק משמש מפעיל מאחורי הקלעים.

בתרחיש זה, הצרכנים יראו בחברות האינטרנט - מותגים צרכניים גדולים כמו גוגל, פייסבוק או אמזון - את הבנק שלהם. החברות יציעו שירותים ומוצרים, ועשויות להיהפך למעין אגרגטור של שירותים פיננסיים. הן יוכלו לעבוד מול בנקים רבים, ולתפור ללקוחות חבילות שירותים בהתאם לצורכיהם. היתרון העצום שלהן - המידע הרב שנמצא בידיהן על הלקוחות.

הניאו־בנקים פתחו יותר חשבונות חדשים

ישנם תחומי פיננסים רבים שבהם חברות טכנולוגיה מפתחות פתרונות חלופיים לבנקים: החל מביטוח, דרך הלוואות בין צרכנים (P2P) ומערכות תשלומים מקוונות, ועד לבנקים דיגיטליים.

קיים אקוסיסטם ענקי של חברות שמפתחות את הטכנולוגיה, ושל חברות שמציעות שירותים פיננסיים שאינן חברות פיננסים מסורתיות כמו בנקים או חברות ביטוח. כמה מהגדולות שבהן נמצאות בסין, כמו אנט פייננשל.

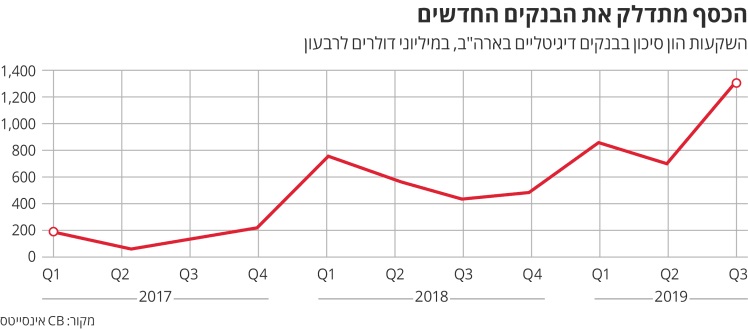

לפי הערכת מקינזי, יש כיום 5,000 סטארט־אפים בעולם שמציעים שירותים פיננסיים מסורתיים וחדשים, לעומת 2,000 לפני שלוש שנים. גל של בנקים חלופיים, שמכונים גם ניאו־בנקים, כולל חברות אמריקאיות כמו צ'יים (Chime), רבולוט (Revolut), אייקורנס (Acorns), וארו (Varo) ואספיריישן. לאייקורנס (בלוטים) היו בספטמבר 6.2 מיליון חשבונות, ולצ'יים 5 מיליון. קצב פתיחת החשבונות אצלם גדול מקצב פתיחת החשבונות בבנקים כמו וולס פארגו או סיטיגרופ. בתשעת החודשים הראשונים של 2019 הזרימו קרנות הון סיכון 2.9 מיליארד דולר לניאו־בנקים, לעומת 2.3 מיליארד דולר בכל 2018 (ראו תרשים). בין השמות הידועים: בתחום הביטוח, למונייד, סלייס, ז'ונגאן, שיפט; בהעברות הכספים, ונמו (Venmo) וקאש־אפ (Cash App). באשראי, לנדינג טרי (LendingTree), שמניותיה זינקו ב-55% בשנה האחרונה, בנקרייט (Bankrate) וקרדיט קארמה.

שחקנים מחוץ לבנקאות המסורתית גם נכנסים לתחום. גולדמן סאקס, שעיקר עסקיו בנקאות השקעות (אולם קיבל רישיון בנקאות מסחרית בזמן המשבר ב-2008), נכנס לתחום עם כרטיס אשראי משותף בשם אפל קארד עם חברת אפל, במסגרת ניסיונה של האחרונה לגוון את עסקיה מתחום החומרה לשירותים, כדי להפחית את התלות שלה בהכנסות ממכירת מכשירי אייפון. אמזון שוקלת גם היא להציע חשבונות בנק. פייסבוק עובדת על השקת מטבע דיגיטלי, ליברה, שבחזונה ישבש את מערכת התשלומים הגלובלית, אם כי הוא נתקל בקשיים לאחר ההכרזה עליו.

הטכנולוגיה החדשה מאומצת במהירות רבה

התקדמות טכנולוגית ושינוי בהרגלי הצריכה הם שני הגורמים המניעים הגדולים להתפוצצות בתחום. התשתית הטכנולוגית - אינטרנט מהיר וגישה ממכשירים ניידים בהיקף נרחב; ודור צעיר שמעדיף לא ללכת לסניף, ובוטח בטכנולוגיה כדי להשתמש בה, מהדברים הקטנים ביותר עד הגדולים ביותר. הטכנולוגיה החדשה מאומצת במהירות רבה, מסיבות של נוחות ושינויים תרבותיים.

סיבה נוספת היא שהקמת בנק מסורתי חדש דורשת שנים, השקעות עתק ומהלכים משפטיים סבוכים. לעומת זאת, אפליקציות צרכניות מאפשרות לחברות סטארט־אפ להתחבר לשירותים קיימים של בנקים ולצאת לדרך בהשקעה שיכולה להיות מאות אלפי דולרים בלבד ולהתחיל לפעול תוך חודשים.

מהפכה שלא חסרים בה כישלונות

גוגל עצמה היתה חלוצה בתחום שירותי התשלומים המקוונים, כשהשיקה ב-2011 את גוגל וואלט (Wallet) - ארנק אלקטרוני לאחסון כרטיסי אשראי ודביט לצורכי תשלום. אולם המיזם לא התרומם. היא גם השיקה ב-2015 אתר השוואות מחירים לשירותים פיננסיים כמו ביטוח וכרטיסי אשראי בשם גוגל קומפייר, אולם סגרה אותו תוך שנה.

ג'יי.פי מורגן צ'ייס, הבנק הגדול בארה"ב, סגר באחרונה את פין (Finn), שירות חשבון דיגיטלי ללא עמלות שנועד לצעירים. סימפל (Simple), סטארט־אפ שהציע חלופה לשירותים בנקאיים בתנאים נוחים, נקנה על ידי הבנק BBVA הספרדי.

אחד המיזמים השאפתניים ביותר הוא מיזם המטבע הדיגיטלי של פייסבוק, ליברה. תוך חודשים מההכרזה עליו, איבדה פייסבוק כמה מהשותפות העיקריות שלה, ובהן ויזה ומאסטרקארד.

אפל קארד, של אפל וגולדמן, נחקר עתה על ידי הרגולטורים בניו יורק בחשד לאפליה.

מה שאנחנו כן יודעים על Cache של גוגל

גוגל תציג בחזית את המותג של הבנקים שעמם תעבוד, ולא את שמה. בכך היא מאותתת על גישת שיתוף פעולה ולא תחרות שנועדה להרוג את הבנקים, לפי מקור בחברה שדיבר עם "וול סטריט ג'ורנל".

הבנקים יטפלו בכל הצד הפיננסי ודרישות הנאותות והרגולציה של החשבונות שתציע גוגל - כך שהחברה למעשה לא תידרש לבקש רישיון בנקאות.

חשבונות עו"ש (מה שנקרא בארה"ב חשבון צ'קים) הם מוצר סטנדרטי, נפוץ ולא רווחי במיוחד. בחירתה של גוגל בהצעת שירות כזה בתור אמצעי כניסה לתחום הפיננסים נראית מוזרה, אולי, עבור אחת החברות המתקדמות ביותר טכנולוגית בעולם, אולם יש בזה היגיון - זהו צעד שנושא פחות סיכונים. יתר על כן, הגישה לחשבונות עו"ש מעניקה לגוגל את התשומה האהובה והרווחית ביותר שלה - מידע.

שער כניסה לפעילויות רווחיות יותר

המודל העסקי של חשבונות עו"ש מהסוג שגוגל מתכוונת להציע אינו רווחי במיוחד. זהו סוג של שירות סטנדרטי (קומודיטי), שהתחרות בו רבה. אולם רבות מחברות הטכנולוגיה - גם במדינות שמאמצות את הבנקאות הדיגיטלית בהתלהבות כמו סין והודו - רואות בשירותים אלה שער כניסה לפעילויות רווחיות יותר.

מידע שיש לחברות כמו אמזון וגוגל על פעולות בחשבון העו"ש של הלקוחות, יכול לאפשר להן להציע להם מגוון של שירותים נוספים, רווחיים יותר. אם לקוח נמצא במינוס, אפשר להציע לו הלוואה. אם יודעים מה הלקוחות קונים במהלך החודש, אפשר להציע להם מוצרים ושירותים בתזמון ובמחיר שיקרצו להם.

דוגמה טובה לכך היא חברת טנסנט, שהחלה את דרכה בסין כחברת גיימינג, וכבשה מיליארד לקוחות בסין עם אפליקציית וויצ'אט. חברות אלה רואות בשירות שלהן סוג של אפליקציית־על, שבה נמצא נתח גדול מאוד של חיי הלקוחות שלהם. הם מזמינים כרטיס טיסה, עושים פעולות בנקאיות, מזמינים אנשי מקצוע, מעבירים מתנות - כל זה בפלטפורמה אחת. החברות רוצות שהלקוחות לא יצטרכו לעבור לשירות של חברה אחרת כדי לעשות פעולה בנקאית, למשל, אז הן יציעו את הכל במקום אחד.

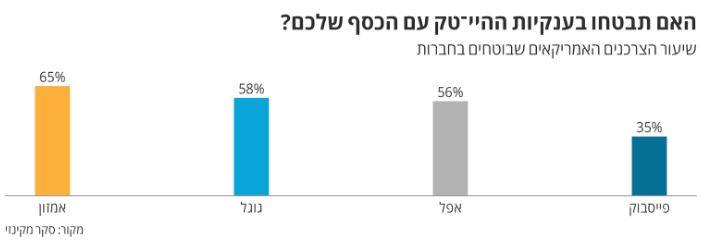

מרבית האמריקאים בוטחים בגוגל

לפי סקר שביצעה מקינזי השנה, 58% מהאמריקאים מוכנים לבטוח במוצרים פיננסיים של גוגל, לעומת 65% שבוטחים באמזון. יש כאן הטיה מבנית - אמזון כבר משרתת את השוק האמריקאי שני עשורים והאמינות שלה מבוססת. לעומת זאת, אפל ופייסבוק זוכות לאמון נמוך יותר, במיוחד האחרונה.

גוגל איננה מתכוונת למכור מידע פיננסי, אמר בכיר בחברה ל"וול סטריט ג'ורנל", כפי שאינה משתמשת, לדבריה, במידע מגוגל פיי, שירות התשלומים המקוון שלה, למטרות פרסום או לשיתוף מידע עם מפרסמים שלה.

ואולם ברקע הדברים סיפורים קשים יותר: גוגל נחקרת לאחר שנחשף כי אספה בחשאי מידע רפואי, כולל תוצאות בדיקות ואבחנות רופאים על מיליוני פציינטים, בשיתוף חברת שירותי בריאות. המידע היה נגיש לעובדים של החברה, וחלקם הורידו אותו. סוגיית הפרטיות ואבטחת המידע היא אולי אחד האתגרים הקשים ביותר של העולם החדש, שבו חברות טכנולוגיה שעוסקות באיסוף מידע מקבלות גישה למידע פיננסי של הצרכנים כשהן מציעות להם שירותים פיננסיים.

הסיכונים וההתמודדות הרגולטורית

הטכנולוגיה החדשה מציבה איום בפני הבנקים הוותיקים, ובו־זמנית גם מעניקה להם הזדמנויות רבות, בהנחה שיש להם נכונות ויכולת להשתנות. זו אחת התקוות מהענף - שהתחרותיות, היעילות ואיכות השירות בו יגברו בעקבות השיבוש. הטכנולוגיה גם מציבה אתגרים בפני המערכת הבנקאית כולה, מבחינת היציבות והסיכונים.

לא רק שהבנקים צריכים להתאים את עצמם, גם הרגולטורים. בנק ישראל הקים אגף ייעודי לטכנולוגיה וחדשנות, שעוסק בשני פנים: הורדת חסמים בפני כניסת חדשנות, והתמודדות עם סיכונים, שכוללים פגיעה בפרטיות, גניבת זהות ואבטחת מידע.

מכון המחקר האמריקאי ברוקינגס פירסם ביוני דו"ח על סיכונים של התקפות סייבר על המערכת הפיננסית. בכותרת הדו"ח הופיע המונח Cyber Run - כאשר Run הוא מונח שמתייחס לבהלה שמתעוררת בקרב מפקידים שמושכים את כספם מבנקים בשעת משבר, ועלולה להתרחש כשמתקפת סייבר תערער את אמון הלקוחות בשירותים פיננסיים טכנולוגיים. כמובן, בנקים מסורתיים חשופים גם הם להתקפות סייבר, אולם ככל ששירותים טכנולוגיים חדשים נכנסים לשימוש, נוצרות יותר נקודות כניסה ותורפה במערכת.

רגולטורים צריכים לאזן בין הרצון לאפשר שירותים חדשים, לבין הצורך למנוע סיכונים. כל מגבלה שמוסרת עשויה להיות כרוכה באפקטים רב־מערכתיים - הקשורים להיבטים משפטיים ולא רק פיננסיים ורגולטוריים.

שחקנית סינית תיכנס לישראל?

סין היא ללא ספק המדינה המובילה באימוץ שירותי פיננסים דיגיטליים, עם שתי שחקניות ענק שמשרתות מאות מיליוני משתמשים בשוק המקומי: עליבאבא וטנסנט. אם מצרפים לכך את ההתפשטות הכלכלית הגלובלית של סין, שביטוייה הידועים ביותר הם פרויקטי תשתיות עצומים במדינות עולם שלישי, יש סיכויים טובים לראות שלוחות של השתיים או חברות אחרות ברחבי העולם. וויצ'אט ועליפיי כבר פתחו את הפלטפורמות המקומיות שלהן בפני תיירים המבקרים בסין - לא רק כדי להסביר פנים לתיירים, אלא כדי לסלול דרך לשימוש של חברות זרות בשירותים הפיננסיים שלהן.

וויצ'אט, האפליקציה המצליחה של טנסנט, הושקה ב-15 מדינות בעולם. היא זכתה להצלחה בולטת באוסטרליה, שם יותר מ-10,000 בתי עסק משתמשים במערכת התשלומים שלה, ו-2.5 מיליון אוסטרלים משתמשים באפליקציה. ההצלחה הזאת עוררה סערה פוליטית, בגלל חשדות כי שירות החדשות של האפליקציה מצנזר מידע על בסיס פוליטי, והשפעה עסקית של סין על מוסדות אקדמיים.

החשדנות מול סין, מצד ארה"ב ומדינות אחרות, גוברת. היא משתקפת גם בהחלטת הקבינט המדיני־ביטחוני בישראל להקים ועדה לבחינת השקעות זרות בישראל - שאף שאינה מתייחסת להשקעות של מדינה מסוימת, נובעת גם מלחץ של הממשל האמריקאי בראשותו של דונלד טראמפ, שישראל תפקח על השקעות סיניות בישראל (כמו הנמל הנבנה בחיפה על ידי זכיינית סינית). הרגולטורים בישראל מודעים למורכבות המצב, ובוחנים היבטים נוספים לעומת אלה הכרוכים בכניסתן של שחקניות שאינן סיניות, אולם נראה כי אינם פוסלים זאת על הסף.