"תקנו, תמכרו, ושוב תקנו": כך גובים הבנקים עשרות מיליוני שקלים

יועצי ההשקעות בבנקים נהנים מעמלות הפצה - אף שעבודתם אינה נמדדת על פי התשואה שהם מניבים ללקוחות - וזה עשור שבבנקים גובים את העמלה המקסימלית האפשרית. כך נמשך העיוות

אסא ששון

TheMarkerפורסם:

בסוף 2012 נחשפה ב–TheMarker תכתובת פנימית של יועצי ההשקעות בבנק הבינלאומי. מהתכתובת עלה כי בבנק מתכוונים להתלות את רישיונות הייעוץ של יועצי השקעות שמניבים לבנק הכנסות נמוכות כתוצאה מפעילות לקוחותיהם בניירות ערך.

בהודעות מייל ששלח מנהל אזורי למנהלי הסניפים נכתב: "אנו מבצעים בימים אלה חשיבה לגבי מספר יועצי ההשקעות הנדרש בכל סניף. יש כוונה להתלות רישיונות ליועצים מיותרים או חלשים". בהמשך המייל מסביר המנהל האזורי כיצד מוגדר יועץ השקעות מיותר או חלש: "לקחתי את הכנסות הסניף מניירות ערך וחילקתי במספר היועצים בכל סניף".

עוד ב-mako כסף:

מנהל האזור פירט במייל את ההכנסה שהניבו כמה מהיועצים בכל סניף, והזכיר יועצים חזקים שפעילותם הניבה לבנק הכנסות מעמלות של יותר ממיליון שקל בינואר־ספטמבר 2012; מנגד, הוזכרו יועצים חלשים שפעילותם הניבה לבנק מאות אלפי שקלים בודדים. המנהל האזורי חתם את המייל במלים: "אני מבקש לבחון את הנתונים ולחוות דעה. כמובן, לפעול מול היועצים לשיפור או, כמובן, להתלות רישיונות מיותרים".

בשיחה עם TheMarker אמר המנהל האזורי החתום על המייל: "אחרי ששלחתי את המייל, הבנתי שטעיתי, ושתי דקות אחר כך ביקשתי מכל מי שקיבל את המייל שימחק אותו ויתעלם ממנו. פשוט קיבלתי את המייל והעברתי אותו הלאה בלי לחשוב". המנהל הוסיף כי אינו זוכר ממי קיבל את המייל, שאותו החליט להעביר הלאה לעובדים תחתיו, אבל ביקש להבהיר: "אנחנו לא מודדים את היועצים לפי ההכנסות שהם מניבים לבנק, ואני אפילו לא רוצה לדעת".

פרסומת

בין אם מייל זה נשלח בטעות ובין אם לאו, הרי שהוא מחדד את בעיית הנאמנות הכפולה שבה מצויים יועצי ההשקעות בבנקים. מצד אחד, היועצים כפופים לחוקי ניירות הערך וחשופים לסנקציות אישיות מצד רשות ניירות ערך אם יפעלו שלא לטובת הלקוח. מצד שני, היועצים מקבלים את שכרם מהבנק, שמעוניין כי הלקוחות יבצעו כמה שיותר פעולות בניירות ערך כדי להגדיל את ההכנסות מעמלות. יועץ השקעות שמקבל מייל מסוג זה מהמנהל האזורי שלו, עשוי להבין כי אם לא ידרבן את הלקוחות לבצע פעילות ערה יותר בניירות ערך, משרתו עלולה להיפגע.

ליועצי ההשקעות בבנקים יש משקל אדיר בהזרמת הכספים לקרנות הנאמנות — והם הפוסקים העיקריים בכל הנוגע לסוג הקרן שירכשו הלקוחות שלהם. ככאלה, זוכים יועצי ההשקעות בבנקים לחיזורים בלתי־פוסקים של מנהלי הקרנות ואנשי המכירות שלהם, שכן בסופו של דבר, הכל אישי.

לכאורה, יועצי ההשקעות בבנקים אמורים להיות אדישים בפני אופן בחירת מנהל קרן הנאמנות, שכן הם נהנים מעמלות הפצה זהות מכל מנהלי הקרנות. ואולם מדובר באשליה. איך? נגיע לכך מאוחר יותר.

עמלת ההפצה שגובים הבנקים תקועה

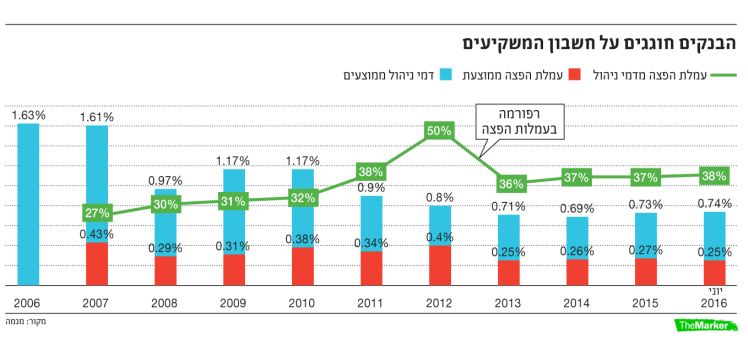

מאז רפורמת בכר ב–2006 דמי הניהול הממוצעים בתעשיית הקרנות התכווצו משיעור של 1.61% ל–0.74% בלבד (ירידה של 54% בעשר שנים). הסיבה לירידה החדה בדמי הניהול היא התחרות בתעשיית הקרנות: כ–1,400 קרנות מנוהלות על ידי 19 מנהלי קרנות ועוד 28 מנהלים בהוסטינג (מתן אחריות מינהלית על ידי מנהל קרן גדול). עמלת ההפצה המשולמת לבנקים, מן העבר השני, כמעט שלא השתנתה. עם תחילת גבייתה היה משקלה מדמי הניהול הממוצעים 27% בלבד, שהאמירו תוך חמש שנים ל–50% מדמי הניהול הממוצעים (2012). רשות ניירות ערך התערבה וחתכה את שיעורי עמלות ההפצה, כך שהגיעו למשקל של 36%, אך בשנים האחרונות שיעור זה עולה בהדרגה.

פרסומת

עמלות ההפצה הן עיוות מתמשך בתעשיית הקרנות. בעקבות זאת, במקרים רבים עיקר המרוויחים מתעשיית הקרנות הם המפיצים (הבנקים) ולא היצרנים (מנהלי הקרנות). שיעורי עמלות ההפצה הנהוגים כיום (0.1% בקרנות כספיות, 0.2% בקרנות שקליות קצרות ו–0.35% ביתר הקרנות) הם המקסימליים שהבנקים רשאים ובוחרים לגבות, כפי שנהגו תמיד.

גביית העמלה המקסימלית יוצרת מצב אבסורדי: אם, למשל, לקוח מבקש להשקיע סכום גבוה של 50 מיליון שקל בקרן כספית — הבנקים יגבו ממנהל הקרן את שיעור העמלה המקסימלי, ולא יזכו את הלקוח בחלק מהסכום, אף שהם רשאים לעשות זאת. כיצד ייתכן שכל הבנקים גובים את שיעור עמלת ההפצה המקסימלי במשך עשר שנים לכל הלקוחות? האם מדובר בקרטל או תיאום מחירים אסור?

לשם השוואה, דמי הניהול המקסימליים שניתן לגבות בתעשיית קרנות הנאמנות הם 5%, ודמי הניהול הממוצעים בפועל הם 0.74% בלבד (פחות מ–15% מהמקסימום). תעשיית קרנות הנאמנות מהווה דוגמה לתחרות משוכללת, בעוד שעמלת ההפצה המשולמת לבנקים היא עיוות שוק, שמונע המשך ירידה בדמי הניהול.

פוטנציאל התשואה ללקוח בקרנות כספיות הוא ריבית בנק ישראל, 0.1% — אך זהו גם שיעור עמלת ההפצה לבנקים. מנהלי הקרנות שאינם מעוניינים לסבסד את ההשקעה בקרנות האלה גובים לפחות 0.1%, מה שגורם לפוטנציאל תשואה אפסי ללקוחות מהשקעה באפיק זה. במקום להוריד את שיעור ההפצה המקסימלי שגובים הבנקים באפיק, הם גרמו באופן עקיף לפדיון של 32 מיליארד שקל מהקרנות הכספיות בתקופה של שנה וחצי בלבד.

פרסומת

ובכן, איך היועץ נהנה מעמלות ההפצה? התשובה לשאלה זו מחזירה אותנו לאותו מכתב ששלח המנהל האזורי ליועציו. סניף הבנק הוא מעין יחידת רווח עצמאית. ככזו, הוא נבחן על כל מגוון הפעילויות שהוא מעניק, ובהן הלוואות, מתן אשראי וגם הפעילות בשוק ההון. הפעילות בשוק ההון מגוונת וכוללת מסחר בניירות ערך, מסחר בקרנות נאמנות ומעין ניהול חשבונות השקעה ללקוחות. היועץ לא ממש מנהל את החשבונות האלה, אלא משיא עצות מה נכון לעשות עם סכום הכסף ש"יושב" בחשבון. בסופו של דבר, מי שמקבל את ההחלטה מה כדאי לבצע הוא הלקוח.

ככל שהפעילות העסקית במגזר מסוים תהיה גדולה יותר ורווחית יותר, סניף הבנק יקבל דירוג גבוה יותר בבנק — דירוג שיפתח בפני עובדי הסניף טווח דרגות גבוה יותר, כלומר שכר גבוה יותר. אמנם היועץ אינו מתוגמל ישירות על פעולותיו בתחום הקרנות, אבל אי־אפשר להתעלם מהתגמול העקיף שמקבלים היועצים.

ראה כי מכירת קרנות הנאמנות על ידי הבנקים במחירי שיא והמשך קבלת עמלות ההפצה יצרו מצב שבו הבנקים גם נהנו ממכירת הקרנות וגם ממשיכים לקבל עמלות הפצה אדירות מהן. "זה כאילו שרכשת דירה, אבל הדיירים שמהם רכשת את הדירה ממשיכים להתגורר בחדר בבית ואתה גם נותן להם כל יום שלוש ארוחות ביום", הסביר את המצב מנהל בכיר בשוק.

ואולם בניגוד למנהל תיקים או יועץ השקעות פרטי, שאמור להציג ללקוחותיו את התשואה החודשית והשנתית שהניב להם — וכך ניתן לדעת מה היתה איכות העצות וההחלטות שקיבל עבור הלקוחות — הרי שיועץ ההשקעות בבנק לא נמדד על איכות עצותיו ועד כמה הם תרמו ללקוחות. למעשה, אין מעקב אחר התשואה של התיק והלקוח לא יודע עד כמה, אם בכלל, תרמו העצות של יועץ ההשקעות בבנק.

פרסומת

היועץ גם לא מקבל את מרבית החלטותיו לבד: הוא כפוף לתפישת העולם ההשקעתית של הבנק ומחלקת המחקר שלו, ולמערכת דירוג הקרנות, שהיתה אמורה להיות מערכת תומכת החלטות — אך נהפכה למערכת החלטות בלעדית שאסור לסטות ממנה.

מערכות הדירוג מעודדות קרנות כוכבות

מערכות הדירוג הוטמעו בבנקים ככלי עזר עבור יועץ ההשקעות, במטרה לנתח את חלופות ההשקעה שבפניו — אך אט־אט נהפכו לכלי החלטה מחייב, המחליף את שיקול הדעת של יועץ ההשקעות. כך למשל, כאשר יועץ השקעות מבקש לרכוש קרן נאמנות, במרבית המקרים הוא חייב לבחור בקרן מבין הקרנות המומלצות לקנייה; כאשר דירוג קרן הנאמנות יורד להמלצת מכירה, היועץ מקבל מדי יום התראה על מכירת הקרן — הוא אינו מחויב למכור את הקרן באופן מיידי, אבל גם היועץ הממושמע ביותר נשבר בסופו של דבר ונכנע ל"נדנוד" של המערכת.

אם היועץ מחליט ללכת עם צו מצפונו ונגד מערכת הדירוג — עליו למלא טפסים ייעודיים להצדקת הבחירה, ואם טעה, האחריות על המהלך תהיה גבוהה. במצב כזה, הדרך הפשוטה מבחינתו היא להיכנע ולפעול לפי מערכת הדירוג.

למרבה הצער, מערכות הדירוג מתבססות בעיקר על ביצועי עבר: תשואה, שארפ (היחס בין עודף התשואה לסיכון) וניתוח לטווחי זמן קצרים, שנמשכים לרוב עד שנתיים (ראו טבלה). גם במערכות המסתמכות על טווחי זמן ארוכים יותר, כמו בבנק הפועלים, כאשר יועץ מבקש לראות את פרטי הקרן — ביצועי השנה האחרונה הם הבולטים ביותר. כך יוצא שביצועים מוצלחים בשנה מסוימת מספיקים כדי לגרוף את כל הקופה.

פרסומת

בעיה נוספת של מערכות הדירוג היא חוסר המתאם בין המערכות בבנקים השונים. כלומר, יכול להיווצר מצב שבו קרן המדורגת כקרן טובה בבנק הפועלים, למשל, תיחשב פחות בטוחה בבנק מזרחי. במקרה כזה, יועץ ההשקעות של בנק מזרחי ירכוש עבור לקוחותיו קרן מסוימת, בעוד שלקוחות בנק הפועלים ימכרו את אותה קרן בדיוק. לפיכך, ליועצי ההשקעות בבנקים יש חוות דעת מקצועית שונה לחלוטין על אותה קרן נאמנות. ומאחר שכיום מערכות הדירוג של הקרנות בבנקים הן מערכות מחייבות, התנודתיות במכירת קרנות נאמנות גדלה.

יודעים מה הסיפור הבא שלנו? כתבו אלינו money@mako.co.il

הכתבה פורסמה במקור באתר TheMarker

מצאתם טעות לשון?