")

בישראל פועלות 124 חברות לניהול תיקים, שניהלו יחד 271 מיליארד שקל בסוף 2018. מתוך סכום זה, 166 מיליארד שקל נוהלו עבור 83 אלף לקוחות שאינם מוסדיים. כ–20% מהתיקים הם בשווי של בין חצי מיליון שקל ל–1.5 מיליון שקל. רק 3% מהתיקים הם בשווי נמוך מ–150 אלף שקל. זה לא מפתיע, שכן בתי השקעות דורשים בדרך כלל השקעה מינימלית של כמה מאות אלפי שקלים.

גם במערכת הבנקאות, כולל שני הבנקים הגדולים הפועלים ולאומי, ייעוץ השקעות זמין בדרך כלל רק מרף מינימום של 100–200 אלף שקל. מי שמעוניין לרכוש ולמכור ניירות ערך בעצמו, יכול כמובן לעשות זאת — ברוב המקרים גם בסכומים קטנים — דרך פלטפורמות למסחר עצמאי. מי שבקיא פחות בהרכבת תיק השקעות ובחירת מוצרי ההשקעה ולכן מעוניין בניהול תיקים, אבל אין ברשותו מאות אלפי שקלים, יכול להיעזר בפלטפורמות השקעה דיגיטליות שצצו בשנתיים האחרונות.

מפחדים מהבורסה

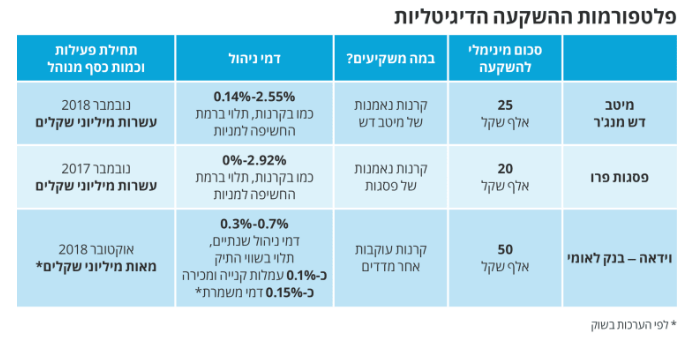

סכום ההשקעה המינימלי בפלטפורמות הדיגיטליות הוא 20–50 אלף שקל, תלוי בפלטפורמה. שתיים מתוך שלוש הפלטפורמות הן בבעלות בתי השקעות — מיטב דש מנג'ר ופסגות פרו — והשלישית שייכת לבנק לאומי (וידאה). קיים גם הבדל מהותי בין אופי ניהול הכספים ואסטרטגיית ההשקעה של הפלפורמות: בתי ההשקעות דוגלים בניהול אקטיבי דרך השקעה בקרנות הנאמנות שלהם — כלומר, לא מדובר בייעוץ השקעות אובייקטיבי אלא בשיווק השקעות — בעוד בווידאה הניהול הוא פסיבי, כלומר השקעה במדדים (וידאה היא חברה בת של בנק לאומי ובעקבות רפורמת בכר מנועה מלהחזיק בקרנות נאמנות).

את החשבון בכל הפלטפורמות ניתן לפתוח באופן דיגיטלי, ובירור הצרכים — בעיקר היחס לסיכון וטווח ההשקעה — מתבצע באמצעות שאלון אינטרנטי. הלקוח משיב על כמה שאלות אודות מצבו הפיננסי, מטרת ההשקעה וטווח הזמן הרצוי — והאלגוריתם ממליץ על הרכב התיק בהתאם. לכל לקוח מותאמת דרגת סיכון ורכישת המוצרים מתבצעת באופן אחיד ורוחבי, עבור כל הלקוחות באותה רמת סיכון.

בווידאה ופסגות ההצטרפות היא דיגיטלית לגמרי, אם כי בפסגות אחרי הצטרפות מתקשרים ללקוח כדי לוודא שביעות רצון מהתהליך או במקרה שהלקוח לא מסכים עם המלצת האלגוריתם, כדי לבדוק מה הצרכים שלו. במיטב דש השלמת התהליך מתבצעת רק אחרי שנציג טלפוני מוודא שכל התנאים הובנו על ידי הלקוח. לכל לקוח מותאמת דרגת סיכון והרכישה של המוצרים מתבצעת באופן אחיד ורוחבי, עבור כל הלקוחות באותה רמת סיכון.

כדי לנהל את התיק במיטב דש ובפסגות צריך להעביר את הכסף לחשבון שייפתח בבית ההשקעות. בניהול התיקים של וידאה, יש צורך להעביר את הכסף לחשבון בנק נפרד מחשבון העו"ש, שניתן לנהל בכל הבנקים. אף שבירור הצרכים וקביעת תמהיל התיק בהתאם מתבצע באופן דיגיטלי, בכל הגופים הללו יש גם יועץ השקעות שהוא בעל רישיון, שיכול לתת מענה לשאלות נוספות.

בינתיים, כל הפלטפורמות לא הצליחו להתרומם אף שהן קיימות כבר יותר משנה. בפסגות ומיטב דש מנהלים עשרות מיליוני שקלים בפלטפורמה הדיגיטלית; ביחס ל–185 ו–130 מיליארד השקלים שהם מנהלים, בהתאמה, מדובר בטיפה בים. בווידאה, לפי הערכות בשוק, מנוהלים מאות מיליוני שקלים; גם אלה לא סכומים משמעותיים, אם מביאים בחשבון שבשוק קרנות הנאמנות מנוהלים יותר מ–300 מיליארד שקל.

קשיים בהפצה

בכירים בשוק ההון מייחסים את ההשקה הפושרת של הפלטפורמות להיעדרם של ערוצי הפצה יעילים. "השוק נשלט במידה מסוימת על ידי סוכנים גם בניהול התיקים הקלאסי וגם במוצרי החיסכון האחרים, כשלרוב אדם הוא שמחולל את פתיחת התיק על ידי הלקוח", מסביר אחד מהם. לדבריו, בהיעדר חינוך פיננסי יש חשש מסוים מהשקעה בשוק ההון ויש קושי להתגבר על רתיעה זו באופן דיגיטלי — למרות הקמפיין הנרחב של הבורסה שכותרתו "מי מפחד מהבורסה".

זאת להבדיל מהמוצרים האלטרנטיביים שמתאימים גם הם לסכומים בסדרי הגודל האלה, ומופצים על ידי סוכני ביטוח. למשל, קופת גמל להשקעה מוגבלת להפקדה של 70 אלף שקל בשנה, בעלת יתרון מיסויי ודמי הניהול הממוצעים בה היו בשנה האחרונה 0.53% - 0.7% (דמי הניהול שנגבו במסלול הכללי בשנה האחרונה בגופי ההשקעה השונים). אלטרנטיבה נוספת היא פוליסת חיסכון המשווקת גם כן על ידי סוכני ביטוח ונחשבים ערוץ הפצה יעיל, אבל דמי הניהול בה לרוב גבוהים יותר מקופת הגמל.

ערוץ הפצה יעיל נוסף הוא יועצי ההשקעות בבנקים, שהם המפיצים העיקריים של קרנות הנאמנות. "הציבור בישראל לא רוצה להתעסק עם סוגיות פיננסיות, ולכן הסיכוי שמישהו יבחר לבד להשקיע בשוק ההון, בטל בשישים", אומר בכיר נוסף, שמייחס זאת להיעדרו של חינוך פיננסי. "בישראל הבורסה נחשבת מקום לא בטוח. במדינות אחרות המצב שונה — שם מבינים כי מניה אינה הימור, אלא שותפות בחברה. בצרפת, למשל, יש מניות של חברת לוריאל שעוברות מדור לדור".

חסם אפשרי נוסף במקרה של הפלטפורמות שמפעילים בתי ההשקעות, הוא הדרישה להעביר את הכסף לחשבון בית ההשקעות. כלומר, אין באפשרות המשקיע להשאיר את הכסף בבנק.

כדי שתוכלו להשתמש בפלטפורמות האלה — ולהחליט במי מהשלוש לבחור — פנינו לאיתן רותם, מנכ"ל מיטב דש ניהול תיקים; תמרה דירקטור, מנכ"לית פסגות ניירות ערך; ופול קליין, מנכ"ל וידאה.

מהי אסטרטגיית ההשקעה?

רותם (מיטב דש): "לדעתנו, הדרך הנכונה ביותר לנהל השקעות בסכומים כאלה היא קרנות נאמנות — בין השאר משום שהן מאפשרות פיזור בסכומים קטנים על פני עשרות ומאות ניירות ערך. אנחנו גם מאמינים בניהול אקטיבי ולא רק בהיצמדות למדד".

דירקטור (פסגות): "מבחינת התמהיל, המוצר שלנו משלב בין קרנות מחקות לקרנות נאמנות — מה שמוזיל את עלות תיק ההשקעות, ובאפיקים מסוימים נכון יותר להשתמש בקרן מחקה".

קליין (וידאה): "אנחנו מאמינים שניהול פסיבי עדיף וככה צריך להשקיע. מעטים הם מנהלי ההשקעות שיכולים להכות את המדד. בנוסף, אלה מוצרים זולים, יעילים ונותנים פיזור גיאוגרפי".

מהו טווח ההשקעה?

בכל הגופים מסכימים כי אופק ההשקעה הוא שנתיים־שלוש לפחות. בווידאה, בפרופיל הסיכון הכי נמוך ובטווח ההשקעה הכי קצר ימליצו גם לא לבצע את ההשקעה, כי התשואה הצפויה תהיה נמוכה מעלות החזקת התיק.

כמה זה עולה ובאילו תשואות מדובר?

במיטב דש ופסגות דמי הניהול היחידים הם של קרנות הנאמנות שבתיק הלקוח. גובה דמי הניהול משתנה מלקוח ללקוח. בקרנות הנאמנות של מיטב דש דמי הניהול הם בין 0.14% במיטב כספית שקלית ל–2.55% במיטב מניות ישראל. בקרנות הנאמנות של פסגות, דמי הניהול הם בים 0% בפסגות כספית פיקדון פלוס ל–2.92% בפסגות יתר. רותם מסביר כי "רוב הלקוחות מחפשים השקעה סולידית", ומוסיף כי דמי הניהול שלהם יהיו בטווח של 1%–1.5% בשנה.

בווידאה דמי הניהול הם בגובה 0.7%–0.3%, תלוי בשווי התיק, בתוספת דמי קנייה ומכירה של הבנק שבו מנוהל החשבון ודמי משמרת. דמי קנייה ומכירה הם סביב 0.1% (לא נגבים בחשבון המנוהל בלאומי) ודמי משמרת מסתכמים לרוב ב–0.15% משווי התיק. קליין אומר כי "דמי הניהול אצלנו שקופים ביחס לבתי ההשקעות, שיש להם גם אינטרס לקנות את הקרנות היקרות יותר ואף אחד לא יודע מראש כמה זה עולה". בבתי ההשקעות אומרים כי העלויות הנוספות הכרוכות בניהול ההשקעות בבנק מייקרות משמעותית את העלות הכוללת.

מבחינת התשואות, משום שמדובר בניהול תיקים, רגולטורית אסור לגופים לחשוף את תשואות העבר. בנוסף, לכל תיק יש מאפיינים שונים. בווידאה, עם הצגת תמהיל תיק ההשקעה המומלץ מציגים המחשה של תשואות הרכב מדדים דומה ב–14 השנים האחרונות.

האם הכסף נזיל וניתן למשוך אותו בכל עת?

בכל הפלטפורמות הכסף נזיל יחסית. בפסגות הכסף יועבר לחשבון הבנק של הלקוח בתוך חמישה ימי עסקים מרגע הבקשה. במיטב דש זה ייקח שבעה ימי עסקים. בווידאה הכסף כבר נמצא בחשבון הבנק וניתן להנזיל את התיק מיידית. עם זאת, אם רוצים למכור רק חלק מהתיק, עדיף שהמכירה תתבצע על ידי הגוף עצמו ולא עצמאית, אז יידרשו לרוב כשני ימי עסקים.

איך הייתם מאפיינים את הגיל של קהל היעד שלכם?

רותם: "יותר מ–50% מהלקוחות בניהול התיקים הדיגיטלי אצלנו הם בני 22–35. 20% הם מעל גיל 65 ויש גם לקוחות מעל גיל 70".

דירקטור: "בניהול התיקים הדיגיטלי, הגיל הממוצע הוא 35–40. בניהול התיקים הרגיל, הגיל הממוצע של הלקוחות הוא 60 ושווי התיק הממוצע הוא 400 אלף — זה הגיוני כי זה הגיל של מי שיש לו כסף פנוי, כולל פיצויים וחסכונות".

קליין: "המשקיעים אצלנו הם בגילאי 40–70 — יש כאלה המחזיקים תיקים בשווי מיליונים ויש עם 50 אלף שקל".

איך אתם מתמודדים עם סיטואציות של משבר?

רותם אומר כי גם בתקופות של אי־ודאות אין אלטרנטיבה אמיתית להשקעה בשוק ההון: "הריבית תהיה אפסית לתקופה ממושכת והכסף זורם למקום שיכול לייצר יותר, כמו מים שזורמים לנקודה הכי נמוכה. ריבית חסרת הסיכון היא אפסית ובכל העולם זו המגמה — כלפי מטה". לגבי התאמת התיק של הלקוח, מסביר רותם כי "מנהל ההשקעות מוודא באופן שוטף שתמהיל הקרנות בתיק מתאים למצב בשווקים ולתחזיות של האנליסטים.

"אנחנו גם שולחים ללקוחות שלנו אחת לשנה את השאלון, כדי לוודא שלא חל שינוי. אם במהלך ההתקשרות הלקוח רוצה לשנות מדיניות, הוא כמובן יכול לעשות זאת, אבל אם השינוי הוא קיצוני — למשל, הוא עולה ביותר מדרגה אחת ברמת הסיכון — זה מרים אצלנו דגל, ואז אנחנו יוצרים עמו קשר כדי לקבל הסבר".

קליין: "בסימולציה ההיסטורית שאנחנו מציגים ללקוח, אנחנו מראים גם את התוצאות של המשבר ב–2008, כי אנחנו רוצים להראות ללקוח מה יכול לקרות. חשוב להבין שאף אחד לא יודע מה השוק יעשה בטווח הקצר, אבל בטווח הארוך השוק עושה תשואה עודפת. כדי להפחית את התנודתיות של התיק, אנחנו מחפשים מדדים לא קורולטיביים אחד עם השני.

"את תיק ההשקעות אנחנו סורקים כל יום ובודקים אותו בשני וקטורים: סיכון ותשואה חזויה. למשל, אנחנו מפעילים תרחישי קיצון ומוודאים שהתיק יישאר בפרופיל הסיכון של הלקוח. אם יש סטייה גדולה, אנחנו מאזנים את התיק".

דירקטור: "גם בימים של חוסר ודאות אנחנו תמיד פותחים תיקים; גם בימי המשבר של 2008 לקוחות השקיעו בשוק ההון. אנחנו בונים את התיק לכל מצב של השוק". לגבי שנאת הסיכון של הלקוחות בניהול התיקים הדיגיטלי בהשוואה לניהול התיקים "הרגיל", אומרת דירקטור: "אני כבר 17 שנה בתחום הזה ויכולה לומר כי זה לא משנה אם ללקוח יש 50 אלף שקל או שיש לו 5 מיליון שקל — היחס שלהם לסיכון די דומה".

הכתבה פורסמה במקור באתר TheMarker

כתבות נוספות:

שלושת האנשים שלא יקבלו את תיק האוצר - ואחד שאולי יזכה בו

האוצר מעכב עשרות מיליוני שקלים המיועדים לשיפור התחבורה הציבורית