")

על החיסכון הפנסיוני שלנו אנחנו משלמים דמי ניהול לחברות הביטוח ובתי ההשקעות שמנהלים את החיסכון. יש שני סוגי דמי ניהול:

1. דמי ניהול על ההפקדה – אחוז מסוים שאנחנו משלמים על סכום של כול הפקדה חדשה.

2. דמי ניהול על הצבירה - אחוז מסוים שמשלמים על כול הסכום שנצבר עד לאותו רגע בקרן או בקופה.

גובה דמי הניהול יכול להשפיע דרמטית על הסכום שיהיה בידינו כשנפרוש לפנסיה. כך למשל – אם צברנו בקרן הפנסיה שלנו 100 אלף שקלים, ודמי הצבירה הם 2%, נשלם 2,000 שקל לשנה על דמי הצבירה. אם דמי הצבירה הם 1% לשנה, נשלם רק 1,000 שקלים. צריך לזכור - כול סכום שאיננו משלמים כדמי ניהול, מתווסף לחיסכון הסופי ומגדיל את הקצבה. חישוב שערך משרד האוצר מדבר על חיסכון של מאות אלפי שקלים לאורך עשרות שנות עבודה בהן העובד והמעסיק מפרישים לחיסכון הפנסיוני של העובד.

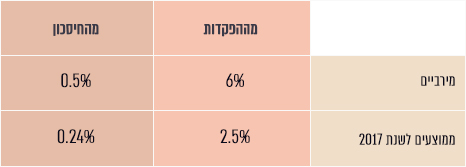

לכן חשוב להשוות את דמי הניהול בין חברות הביטוח ובתי ההשקעות כאשר בוחרים קרן פנסיה. המדינה מגבילה את דמי הניהול המרביים שגובים הגופים המוסדיים ל-6% מההפקדות ול-0.5% מהצבירה. בפועל, הממוצעים נמוכים יותר בגלל התחרות בשוק.

יש חברות שבהן יגבו מכם סכומים נמוכים בהרבה. לדוגמה, הלמן-אלדובי, שזכתה לאחרונה במכרז של משרד האוצר ומובילה את מהפכת הפנסיה בישראל, הורידה את דמי הניהול לנמוכים עוד יותר – 0.05% מהצבירה. דמי הניהול האלה מובטחים לחוסכים למשך 10 שנים לפחות.

מהי קרן פנסיה נבחרת (ברירת מחדל)?

משנת 2008 חלה חובה על כל מעסיק לבטח כל עובד בביטוח פנסיוני. חוק קופות הגמל קובע שכל עובד יכול לבחור באופן עצמאי את המוצר הפנסיוני שאליו יעברו הכספים שלו ושל המעסיק.

מה קורה אם העובד לא מימש את זכות הבחירה שלו? על פי החוק, רשאי המעסיק להפקיד בעדו תשלומים כ"ברירת מחדל" לקרן פנסיה שנקבעה בדין או בהסכם.

מאחר שעובדים רבים לא מימשו את זכות הבחירה שלהם, נוצר מצב בו עובדים רבים במשק מצורפים על ידי מעסיקיהם לקרנות פנסיה שלא בהכרח הטיבו עם העובדים כאשר לחלק לא מבוטל מאותם עובדים נגבים דמי ניהול גבוהים במיוחד.

ב-2016 החליטה רשות שוק ההון לקבוע כללים לעניין קרן פנסיה "ברירת מחדל" שעומדת בפני מדדים מוגדרים מראש שמטיבים עם העובדים ואליה יחויב המעסיק להפקיד במקרה בו העובד לא בחר בעצמו קרן פנסיה. החל משנה זו נקבע על ידי רשות שוק ההון כי במקרה בו עובד לא בחר בעצמו את קופת הגמל בה יחסוך, מחויב המעסיק להפקיד לאחת מקרנות "ברירת מחדל" שנבחרו במכרז של רשות שוק ההון.

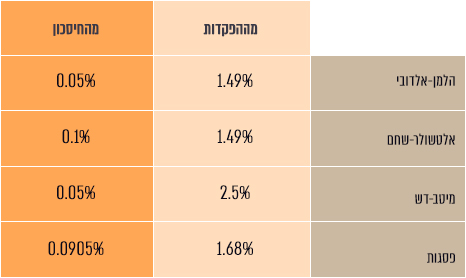

המכרז הראשון לקרנות נבחרות התבצע על ידי רשות שוק ההון במהלך 2016 בו זכו שתי חברות: הלמן-אלדובי ומיטב-דש. לאחרונה התבצע מכרז שני בו זכו ארבע חברות ביניהן הלמן-אלדובי, שהציעה את דמי הניהול המשוקללים הנמוכים ביותר. עובדים יכולים להצטרף לקרנות אלו החל מנובמבר 2018.

דמי הניהול שהוצעו על ידי הקרנות שנבחרו:

כפי שניתן לראות, הלמן אלדובי מציעה את דמי הניהול הנמוכים ביותר. בכל מקרה, מדובר על דמי ניהול אטרקטיביים ונמוכים במיוחד, לעומת הממוצע בשוק.

רמי דרור מנכ"ל בית ההשקעות הלמן-אלדובי התייחס לסוגיה והדגיש שרוב הציבור כלל לא מודע לדמי הניהול הגבוהים אותם הוא משלם ועל אפשרות החיסכון המשמעותי שניתן להשיג בזכות מהפכת הפנסיה.

"דוח מבקר המדינה שבוצע בשנת 2015 מצא שכ-2,300,000 שכירים במדינת ישראל משלמים את דמי הניהול המקסימליים או קרובים למקסימום, מדובר על 6% מההפקדה ו 0.5% מהצבירה. משרד האוצר ביצע מכרז לקרנות פנסיה נבחרות במטרה להפחית את דמי הניהול של המבוטחים בכ–80% מהסכום שמשלם מרבית הציבור בקרנות הפנסיה. מדובר בחיסכון של מאות אלפי שקלים יותר בעת הפרישה לפנסיה".

איך תשפיע המהפכה הזאת על החיסכון הפנסיוני שלכם? לקחנו לדוגמא זוג – גבר ואישה, לפי העניין, בגיל 30, נשוי/אה עם ילדים, שכר- 10,000 שקלים לכול אחד מבני הזוג, שיעורי הפקדות 20.83%, גיל תום תקופת חיסכון 67, השוואה בין דמי ניהול מרביים, ממוצעים ומסלול ברירת מחדל לפי השיעור הנמוך ביותר שנקבע, כאמור, בהלמן-אלדובי.

שורה תחתונה

אם מסכמים את ההשוואה יוצא שבני הזוג שחסכו במשך 37 שנה לפנסיה, יקבלו תוספת מירבית של 2,902 לקצבה של שניהם ויחסכו 569,562 שקל על דמי ניהול שהיו משלמים בקרנות עם דמי ניהול מקסימליים.

>> רוצים להצטרף גם אתם למהפכת הפנסיה ולחסוך מאות אלפי שקלים? לחצו כאן

*הלמן-אלדובי הינה אחת מארבע קרנות פנסיה שנבחרו במכרז קרנות הפנסיה שערכה רשות שוק ההון, ביטוח וחסכון.

* המצטרפים לקרן הפנסיה בהליך של ברירת מחדל יזכו לדמי הניהול המשוקללים הנמוכים ביותר.

*היתרה הצבורה בעת הפרישה תלויה במספר גורמים, לרבות היקף ההפקדות של החוסך, תשואות שהושגו בתיק, איזון אקטוארי וזאת בנוסף לשיעור דמי הניהול הנגבים