")

מאות אלפי חוסכים בקרנות הפנסיה משלמים מדי חודש עשרות ומאות שקלים על ביטוח שאינו רלוונטי עבורם כלל. כיסוי שארים, או בשמו השני והנעים פחות: כיסוי למקרה מוות, שנכלל במסלול ברירת המחדל בכל קרנות הפנסיה, ומצורפים אליו מרבית העובדים במשק, אינו מעניק דבר לחלק גדול מהחוסכים — מלבד פחות כסף בחשבון.

התשלומים על כיסוי שארים גורעים מההפקדות הפנסיוניות כ–12% ומקטינים משמעותית את החלק שמופנה לחיסכון. לפי הערכות בשוק, יותר מ–90% מהרווקים ורווקות החוסכים לפנסיה משלמים על כיסוי שארים

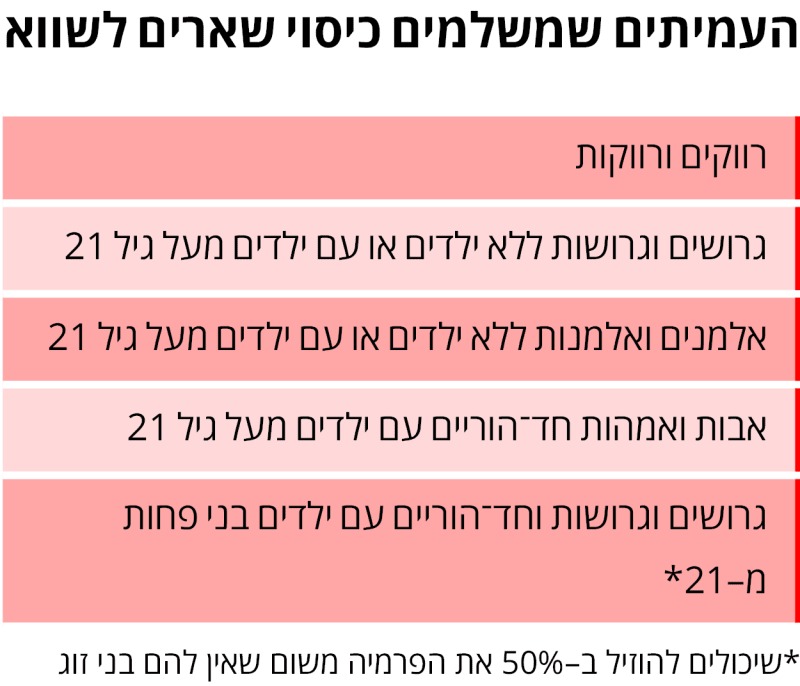

כיסוי שארים נועד להבטיח כי במקרה של מוות, כספי החוסך יגיעו לבן או בת הזוג, ולילדים מתחת לגיל 21 באמצעות קצבאות חודשיות שישולמו להם. אלא שעבור חלק גדול מהעמיתים, כיסוי שארים הוא ביטוח שאינו רלוונטי כלל — אך הם משלמים עליו עשרות ומאות שקלים מדי חודש. הדבר משול לתשלום ביטוח רכב למי שאין בחזקתו כלי רכב, שהרי בשום תרחיש לא יוכל ליהנות מהביטוח הזה. גם אם ישלמו אותו באדיקות מדי חודש, הוא לא יניב להם ולקרוביהם שום תועלת. זאת בשונה מביטוח מנהלים, שמאפשר לעמית לרשום כמוטב במקרה מוות את כל מי שירצה.

עמיתים נוספים שכיסוי שארים אינו רלוונטי להם הם גרושים וגרושות, אלמנים ואלמנות וחד־הוריים. כל עוד הילדים שלהם בני פחות מ–21 — הם משלמים את הביטוח לשווא. אלא שכמו הרווקים והרווקות, איש לא טורח לשאול אותם אם ברצונם לשלם את הביטוח המיותר — היות שכל חוסך שמצטרף לקרן פנסיה מצורף באופן אוטומטי למסלול ברירת המחדל, שכולל תשלום על כיסוי שארים.

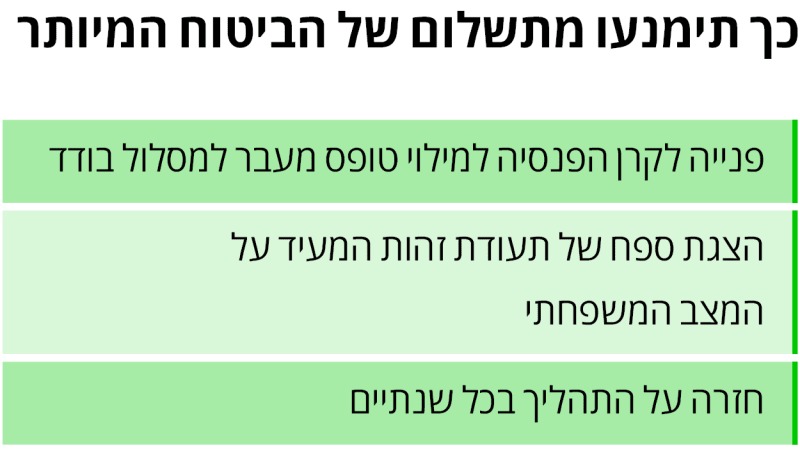

חוסכים שרוצים לתקן את העיוות צריכים לפנות ביוזמתם לקרן הפנסיה ולמלא טופס שבו הם מבקשים לעבור למסלול בודד, שבו לא נגבית פרמיה על כיסוי שארים. על החוסך לצרף לטופס תעודת זהות עם ספח שמראה שאינו נשוי ואין לו ילדים בני פחות מ–21.

גם לאחר המהלך הזה לא יוכלו אותם חוסכים לישון בשקט, היות שעל פי הוראות רשות שוק ההון — לאחר שנתיים מועברים החוסכים אוטומטית בחזרה למסלול ברירת המחדל, הכולל ביטוח שארים. החברות המנהלות את קרנות הפנסיה אינן מיידעות את החוסכים על התשלום המיותר, והודעה לקונית בעניין בדרך כלל תתחבא בדיוור השוטף לעמית. כך שעמיתים רווקים יצטרכו לפנות שוב לקרן הפנסיה ולמלא טופס בקשה חדש בכל שנתיים.

גם גרושים וגרושות משלמים ללא סיבה

משיחות עם קרנות פנסיה, סוכנויות הסדרים ויועצים פנסיוניים עולה כי יותר מ–90% מהרווקים נאלצים לשלם מדי חודש על הביטוח הלא רלוונטי. מרבית העובדים השכירים במשק מצורפים לקרנות פנסיה שנקבעו כקרן ברירת מחדל אצל המעסיק. כל עוד לא ננקטת פעולה יזומה מצדם, הם מצורפים אוטומטית למסלול ברירת מחדל הבסיסי בקרן, שכולל כיסוי נכות וגם כיסוי שארים.

"כל מי שמצטרף ללא הליך שיווקי, מצורף אוטומטית למסלול ברירת מחדל, שכולל תשלום על כיסוי שארים", אומר שמעון גונן מנכ"ל משרד הייעוץ הפנסיוני גונן את גלזנר, שעמד בעבר בראש סוכנות ההסדרים הראל־גונן. "גם לפחות מחצית מהרווקים שמגיעים דרך הליך שיווקי לא מועברים למסלול בודד שמתאים להם. וחשוב לציין שגם מי שעבר למסלול בודד — מוחזר אוטומטית בתום שנתיים למסלול הרגיל, גם אם הוא עדיין רווק".

כאמור, גם גרושים וגרושות משלמים בכיסוי השארים פרמיות יקרות שאינן רלוונטיות להם. רן קלי, מנכ"ל קלי ניהול הסדרים פנסיוניים, מייעץ לגרושים וגרושות עם ילדים בני פחות מ–21 לבקש מקרן הפנסיה מסלול מיוחד, שבו כיסוי השארים אינו כולל את הכיסוי הביטוחי לבן או בת הזוג — אלא רק את הכיסוי לילדים.

כך הם יוכלו להקטין משמעותית את הפרמיה על כיסוי שארים בכ–50% ולחסוך בממוצע כ–4% מההפקדות לתגמולים.

פחות כסף צובר תשואה

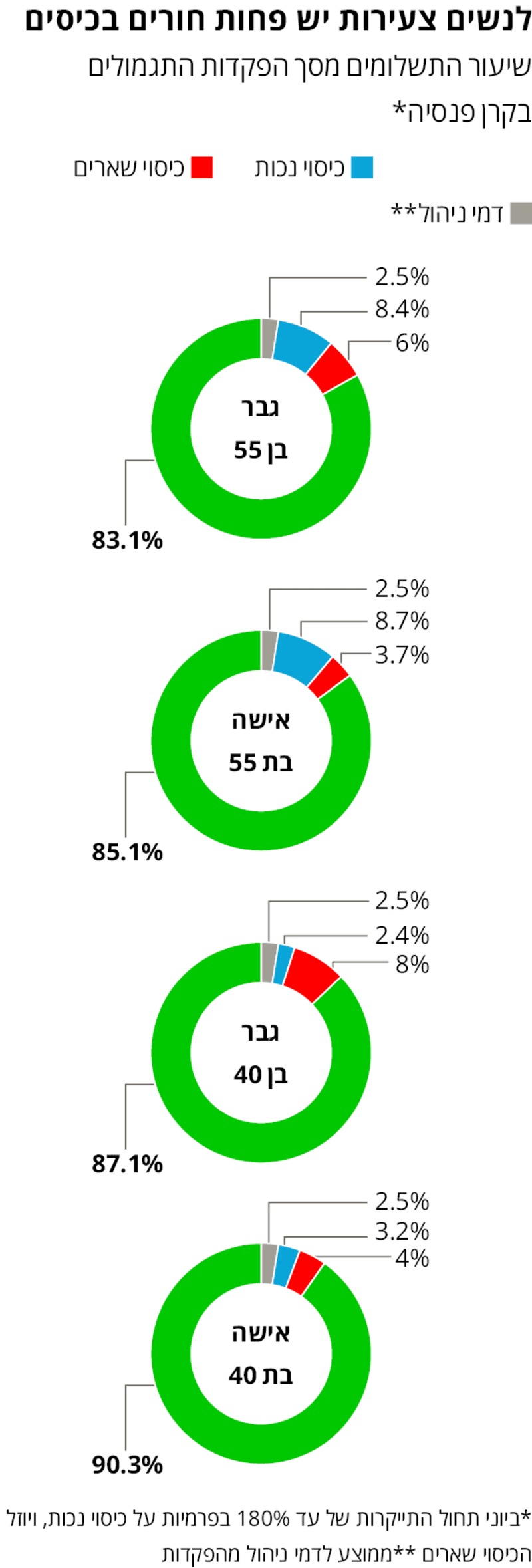

היקף הפרמיות שמשלמים החוסכים בקרנות הפנסיה על הביטוחים המשולבים בהן מגיע לשיעורים ניכרים מההפקדות החודשיות לפנסיה, בהתאם למדדים שונים של העמית כמו מין, גיל, מסלול בקרן וגיל ההצטרפות לקרן הפנסיה. קרנות הפנסיה גובות מההפקדות החודשיות של כל עמית שלושה סוגי תשלומים: דמי ניהול של עד 6%, פרמיה על כיסוי נכות בגובה משתנה, שיכולה להגיע גם ל–20% מההפקדות, ופרמיה על כיסוי שארים של עד 12% מההפקדות. מה שנשאר אחרי כל אלה הולך לחיסכון, שגם ממנו נגבים באופן שוטף דמי ניהול של עד 0.5% בשנה מהחיסכון שנצבר.

כל שקל שיורד מההפקדות החודשיות שלא בצדק פוגע בחיסכון שנצבר לפנסיה בדרך נוספת. היות שהתשלומים האלה יורדים מיידית מההפקדות לפנסיה (כלומר עם ההפקדה) — הכסף הזה לא מספיק לצבור שום תשואה. התשלומים האלה מצטברים לעשרות אלפי שקלים עם השנים, ויכולים להגיע גם למאות אלפי שקלים. בהיוון התשלומים האלה קדימה למועד היציאה לפנסיה, ההשפעה על החיסכון שייצבר לבסוף לטובת כל עמית היא דרמטית הרבה יותר.

הפרמיה המדויקת שנגבית על כיסוי שארים משתנה בהתאם לכמה מדדים, כמו גיל, מין, שכר וגם גיל ההצטרפות לקרן פנסיה. ככל שהחוסך הצטרף בגיל מוקדם יותר ומחזיק ביתרה צבורה גדולה יותר בקרן, הוא ישלם פרמיה נמוכה יותר. בעידן שבו חלה תחלופה גבוהה בין מקומות עבודה ועובדים רבים עוברים תקופות ביניים ללא הפקדות לקרן פנסיה, חוסכים רבים מאבדים את הוותק שצברו בקרן הפנסיה, דבר שמעלה את הפרמיה שנגבית מהם, שלא בצדק.

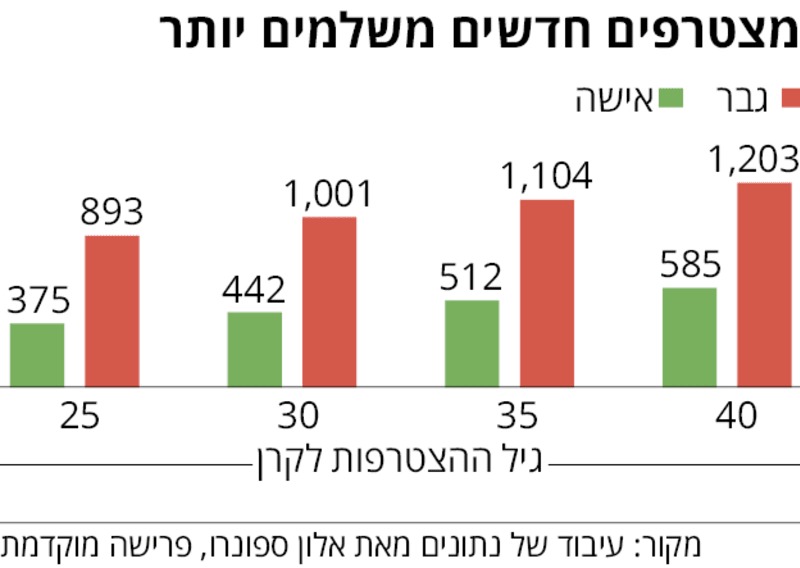

כך למשל, גבר בן 40 שמשתכר 10,000 שקל בחודש ישלם 1,203 שקל בשנה על כיסוי שארים אם הוא זה עתה הצטרף לקרן הפנסיה. אם הוא הצטרף אליה עשור קודם לכן, הוא ישלם 1,001 שקל בשנה על אותו ביטוח, ואם הוא הצטרף אליה כבר בהיותו בן 25, הוא ישלם פרמיה נמוכה יותר של 893 שקל בשנה.

אישה משלמת מחצית מגבר

הפרמיה שמשלמים גברים על כיסוי שארים גבוהה ביותר מפי שניים מהפרמיה שמשלמות נשים עם מדדים זהים. העובדה שהם בעלי סיכוי גבוה יותר למות לפני בנות הזוג שלהם, שלרוב הן אלה שמקבלות את ביטוח השארים, ואילו לנשים יש תוחלת חיים ארוכה יותר — גורמת להפרש הגדול בפרמיות בין גברים לנשים.

אישה בת 40 שמשתכרת 10,000 שקל בחודש והצטרפה זה עתה לקרן פנסיה תשלם פרמיה מצטברת של 585 שקל בשנה על כיסוי שארים, לעומת 1,203 שקל שישלם גבר באותו גיל ובעל אותה רמת שכר. גובה הפרמיה לא תלוי במספר הילדים שיש לעמית המבוטח וגם לא בגילם. הוא גם לא תלוי בגיל של בני הזוג — אף שלכל אלה יש השפעה קריטית על היקף הקצבאות שישולמו במקרה שבו יופעל הביטוח.

למשל, ילד בן 20 יכול לקבל קצבה רק במשך שנה אחת לעומת ילד בן שנתיים, שיש לפניו עוד 19 שנה פוטנציאליות לקבלת קצבה. כך גם לגבי גילם של בן או בת הזוג, המשפיעים באופן משמעותי על מספר הקצבאות הפוטנציאלי שיקבלו במקרה של מוות.

במקום זאת, הפרמיה מחושבת על פי נתונים סטטיסטיים שמתעדכנים מעת לעת שלא מביאים בחשבון את גילם האמיתי של הילדים או בני הזוג של העמית, אלא את הגיל הסטטיסטי של בן או בת הזוג או הילדים של עמית באותו גיל. כך נוצר מצב שבו עמית בן 50 עם ילד בן 20 שנשארה לו שנה לקבל קצבה עשוי לשלם פרמיה זהה לעמית בן 50 עם שבעה ילדים קטנים.

ההיגיון של רשות שוק ההון

המצב הקיים נוצר בעקבות החלטה של רשות שוק ההון, הביטוח והחיסכון בדבר ברירת המחדל בעת הצטרפות לקרן פנסיה. מבחינת האוצר, המצב שבו לעמית יש שארים ואין לו כיסוי עבורם הוא חמור בהרבה. הקצבה שמתקבלת בזכות הביטוח הזה יכולה להגיע לאלפי שקלים בחודש.

גם ההחלטה להחזיר אחרי שנתיים את החוסכים שכבר עשו את הצעד היזום, ועברו למסלול בודד בחזרה למסלול ברירת המחדל נובעת משיקול דומה. החשש הוא שעמית שהמצב המשפחתי שלו השתנה, וכעת הוא עם בת זוג או ילדים, לא יזכור לעדכן את מסלול החיסכון — ושאריו יישארו ללא כיסוי.

בעקבות תחקיר שערך TheMarker ב–2012 הוגשה בקשה לתביעה ייצוגית נגד חברות הפנסיה, בטענה שקרנות הפנסיה שבניהולן גבו מרווקים ומעמיתים נוספים תשלום על כיסוי שארים שאינו רלוונטי להם. הבקשה נמשכה לאחר שהובהר כי הקרנות נהגו בהתאם להוראות רשות שוק ההון במשרד האוצר.

מי מרוויח מזה?

מנגנון הביטוח בקרן פנסיה הוא של ביטוח הדדי בין כל עמיתי הקרן, כשהפרמיות הנגבות מהעמיתים נשארות בתוך הקרן — ולא מועברות לחברה המנהלת את הקרן, שאת רווחיה היא משיגה באמצעות דמי ניהול. זאת בשונה מביטוחי מנהלים, שם הפרמיות שנגבות מהמבוטחים הולכות לחברות הביטוח, ולכן יש להן אינטרס ברור לגבות פרמיות, וכמה שיותר.

לאור זאת, החברות המנהלות את קרנות הפנסיה אדישות לבחירת המסלול של החוסכים, ולא מרוויחות דבר מגביית הפרמיות הלא רלוונטיות. אלא שבפועל הן נהנות מכך בפן השיווקי, בתחרות בינן לבין עצמן וגם בתחרות שלהן מול מוצרים פנסיוניים אחרים. ברגע שבקרן פנסיה נגבות מהעמיתים פרמיות עודפות, שלא קשורות לצרכים הביטוחיים שלהם, הפרמיות האלה מתורגמות לתשואה הנקראת תשואה דמוגרפית, שמגדילה את הצבירה בחסכונות של כלל העמיתים. התשואה הזאת, בשילוב התשואה מהשקעות שמניבה קרן הפנסיה, משוקללות יחד לנתון שמוצג מדי רבעון לעמיתים כתשואה שהניבה קרן הפנסיה.

בשנים האחרונות, בשל פרמיות נמוכות מדי שהכתיב האוצר על כיסויי נכות, היה למרבית קרנות הפנסיה גירעון בנכסים מול ההתחייבויות, ולכן התשואות הדמוגרפיות היו שליליות. אך היו שנים שבהן קרנות הפנסיה נהנו מתשואה דמוגרפית חיובית, שאף היתה גבוהה מהתשואה שלהן מהשקעות. כך התרחש בחלק מהקרנות ב–2008, שבהן הגיעה התשואה החיובית ליותר מ–2%, ובכך קיזזה חלק מהתשואה השלילית מהשקעות.

בקרנות פנסיה קטנות ובינוניות, רוב הפרמיות שנגבות מהעמיתים מועברות למבטח משנה, שנוטל על עצמו את רוב הסיכון הביטוחי. בקרנות כאלה, הפרמיה הלא רלוונטית שמשלמים רווקים ועמיתים אחרים על כיסוי שארים לא חוזרת לעמיתים כתשואה דמוגרפית, אלא הולכת במלואה לכיסיו של מבטח המשנה.

ומה עם ידועים בציבור?

המצב הבעייתי מתחדד על רקע עליית גיל הנישואים, ובעיקר בקרב האוכלוסייה העובדת, וגם על רקע העלייה בשיעורי הגירושים בישראל. מגמות אלה יוצרות מצב שבו עמיתים רבים בקרנות הפנסיה משלמים פרמיות שאינן רלוונטיות להם או יקרות מהנדרש.

כדי לתקן את המעוות, היה הגיוני לאפשר לאותם עמיתים לפחות לקבל החזר רטרואקטיבי של הפרמיות שנגבו שלא בצדק, דבר שלא מתרחש בפועל. "בתחומי ביטוח אחרים ראינו כי גישת האוצר היא שאם המבוטח מוכיח שבכלל לא היה סיכון או שהסיכון התייתר, מחזירים לו רטרואקטיבית את הפרמיה העודפת. אבל זה לא ממומש בקרנות פנסיה, והיה נחמד שהיו נוקטים גם בהן גישה כזאת", אומר גונן.

ברשות שוק ההון טוענים בהקשר זה כי היות ששארים הם גם בני זוג ידועים בציבור, יהיה בעייתי לבקש מקרן הפנסיה החזר רטרואקטיבי על מצב שאותו יתקשה העמית להוכיח.

מרשות שוק ההון, ביטוח וחיסכון נמסר בתגובה: "קרן פנסיה מיועדת להעניק לעמיתים בה ולמשפחתם ביטחון סוציאלי. לכן כוללת קרן הפנסיה, כברירת מחדל, כיסוי ביטוחי למקרי נכות ומוות. על מנת למנוע מצבים שבהם העמית אינו מבוטח ומשפחתו נותרת ללא הכנסה במקרה פטירה, נקבע כי האפשרות לוותר על כיסוי ביטוחי למקרה מוות תדרוש אישור מחדש של עמית בכל שנתיים".

הכתבה פורסמה במקור באתר TheMarker

כתבות נוספות:

בשורות רעות לכורי ביטקוין: "זה כבר לא רווחי"

הקאמבק של סוני: המניה שעלתה ביותר מ-50% בשנה האחרונה

mako כסף - כל מה שצריך לדעת