התחרות בין הבנקים מגיעה להלוואה הכי יקרה: כמה תשלמו על המינוס?

כשהרגולטורים נושפים בעורפם, במערכת הבנקאית מפרסמים "הטבות" ללקוחות. אבל איזה בנק באמת מצליח לספק הצעות אטרקטיביות? התשובה לשאלה הכי חשובה: איפה תשלמו הכי פחות על המינוס

רועי ויינברגר

גלובספורסם: | עודכן:

15 אלף שקל. זו משיכת היתר (אוברדראפט) הממוצעת בישראל. מחצית ממשקי הבית נקלעו למינוס בשנה האחרונה, אחד מכל ארבעה משקי בית סגר שנה שלמה ורצופה של מינוס בחשבון הבנק.

משיכת היתר הזו היא כנראה ההלוואה הכי גרועה שאתם יכולים לקחת, בוודאי כשריבית הפריים (ריבית בנק ישראל ועוד 1.5%), עליה מתבססים הבנקים בעת חישוב וקביעת מסגרת האשראי שלכם, זינקה בשנה ורבע האחרונות. על הריבית הזו, שעומדת על 6.25%, מוסיף כל בנק את הסיכון שהוא מעריך שמגלם כל משק בית (או עסק), כך שהריבית שתשלמו על המינוס שלכם תגיע עמוק לטווח הדו־ספרתי.

מתי בדקתם לאחרונה את הריבית שאתם משלמים על המינוס? הנתון הזה פשוט לבדיקה. הוא מצוי בלשונית "מסגרת אשראי" באתר הבנק שלכם, ומופיע בתעודת הזהות הבנקאית שאתם מקבלים מדי שנה בחודש פברואר.

הריביות המקסימליות שיכולים לגבות בבנקים, עבור מי שחרגו ממסגרות האשראי, כבר נושקות ברף ה־20%. ברוב הבנקים מסגרת האשראי מחולקת לשלוש מדרגות, מהקטנה לגבוהה כאשר ככל שעולים במספר המדרגות, עולה גם שיעור הריבית. המדרגות שונות מבנק לבנק ולעתים גם מלקוח ללקוח.

בגלובס נכתב כבר באוקטובר שעבר על הזינוק בריביות על המינוס, ועל כך שהבנקים מיהרו לגלגל את עליית הריבית לאוברדרפט הרבה יותר מהר מאשר לפיקדונות. מאז עלתה ריבית בנק ישראל עוד 5 פעמים, והנגיד החליט, גם אם מאוחר, להגיב. בשיחת נזיפה שערך עם מנכ"לי הבנקים לפני כשבועיים, דרש פרופ' אמיר ירון לטפל בריביות הגבוהות. ואכן, הבנקים נענו ברובם ופרסמו חבילת הטבות. בסדרת כתבות, גלובס ממפה את הצעות הבנקים במטרה להבין איפה התנאים המתשלמים ביותר.

מפחיתים את הריבית על המינוס

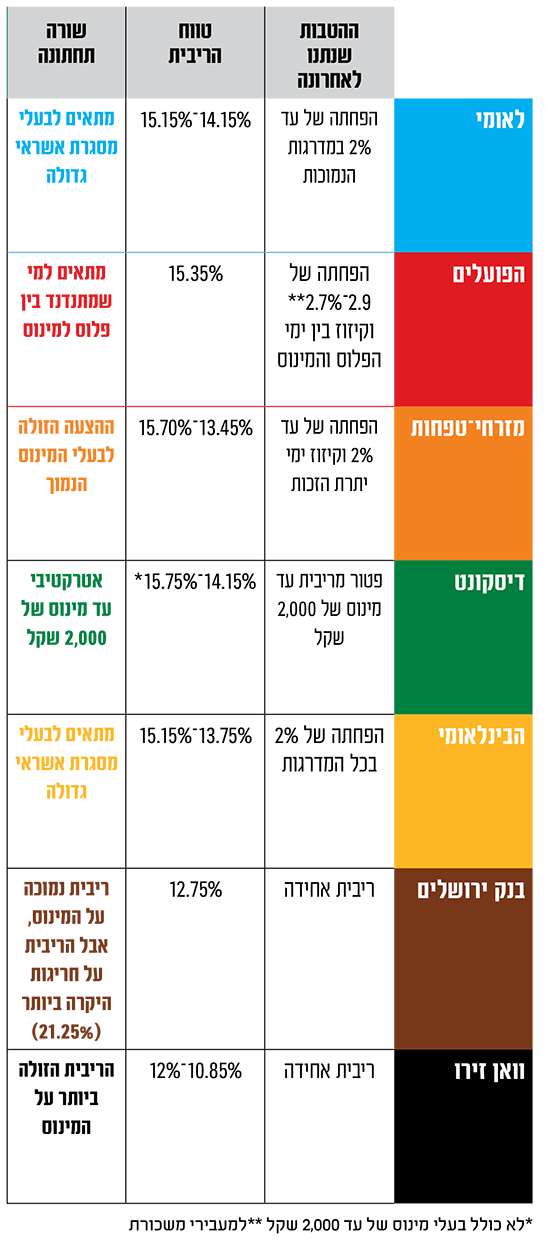

שלושה מתוך חמשת הבנקים הגדולים החליטו להפחית חלק מהריביות על המינוס, אבל איפה נמצאת ההצעה האטרקטיבית ביותר? בדקנו את הריביות בחשבונות הרחבים ביותר, שאינם תלויים לדוגמה בהעברת משכורת. לאומי, שהיה הבנק עם הריבית הגבוהה ביותר על המינוס, הודיע על הפחתה של עד 2% בשיעור הריבית שהוא גובה. בלאומי קיימות רק שתי מדרגות שהריבית המקסימלית בהן זהה, בניגוד לרוב הבנקים הגדולים שלהם שלוש מדרגות. אלא שההטבה מוגבלת למי שמנצל עד 65% מהמסגרת שלו (המדרגה הראשונה). מי שינצל בין 65%־100% מהמסגרת (המדרגה השנייה) יקבל "הנחה" של 1% בשיעור הריבית. מכיוון שבבנק לא קיימת מדרגה שלישית, הוא זול יותר למי שמגיע לניצול המסגרת בשיעורים הגבוהים.

מזרחי טפחות והבינלאומי נקטו גם הם גישה דומה, אך את עיקר ההפחתה הם כיוונו ללקוחות עם מסגרת האשראי היקרה יותר, כלומר אלו עם המינוס העמוק יותר. במזרחי טפחות הודיעו על הפחתה של 1% מהמדרגה הראשונה, 1.5% מהמדרגה השנייה והפחתה של 2% מהשלישית, כשההטבה תהיה בתוקף לתקופה של שנה. כך, הפך מזרחי טפחות לאחד הבנקים הזולים עבור בעלי המינוס ה"קטנים" והגדולים.

פרסומת

בנוסף, הבנק מיהר להגיב להצעה של בנק הפועלים (הרחבה בהמשך) והודיע כי גם הוא יפחית את הריבית על המינוס, באמצעות קיזוז מספר הימים בהם החשבון היה ביתרת זכות. הבנק אף ממשיך בהטבה שפוטרת את ללקוחות המשכנתה שגם מנהלים חשבון עו"ש בבנק מהריבית על המינוס בחשבון, עד לגובה ההחזר החודשי של המשכנתה או לסכום של 6,000 שקל, הנמוך מביניהם.

באשר לבינלאומי, עוד באוקטובר 2022 הודיע הבנק על הפחתת הריבית המרבית למשיכת היתר ללקוחות הפרטיים בכל המסגרות בשיעור של 1%. לאחר הפגישה עם הנגיד, הוא הפחית עוד 1% מהריבית על המינוס. סך ההפחתה על הריבית המרבית על מסגרות אלה מגיע ל־2%.

ויש גם בנקים שנוקטים גישה אחרת, ובראשם הפועלים. הבנק לא מציע ריבית על העו"ש, אלא חוזר לפורמט של קיזוז ימי הזכות בחשבון עם ימי המינוס, כך שהוא משלב בין שתי דרישות שעלו בשיחת הנזיפה של הנגיד מלפני כמעט שבועיים - זו של מתן ריבית על העו"ש לבין שיפור התנאים על המינוס.

הבעיה היא שהפועלים פונה לפלח מצומצם יחסית באוכלוסייה, לדוגמה לאלו שמקבלים משכורת ב־1 בחודש, עוברים ליתרת זכות אך כאשר החיובים יורדים בהמשך החודש חוזרים למינוס עד למשכורת הבאה. בנוסף, הוא איחד את המדרגות בחשבונות החח"ד (אותם בדקנו) ובחשבונות העו"ש למעבירי משכורת, כך שמדובר על הוזלה במדרגות הגבוהות של 0.5% בחח"ד ושל בין 2.7% ל־2.9% בחשבונות למעבירי משכורת.

פרסומת

בדיסקונט עוד לא יצאו עם חבילת הטבות בעקבות הפגישה עם הנגיד. עם זאת, כבר בינואר 2022 הוא הודיע כי לא יגבה ריבית על מינוס של עד 2,000 שקל. כיוון שהמינוס הממוצע הוא 15 אלף שקל, עבור רוב משקי הבית מדובר בהטבה זניחה. עם זאת, הבנק גם הודיע לאחרונה כי הוא מקפיא את הריבית על המינוס עד סוף השנה, כמו גם את ריבית הפריים.

המתחרים הקטנים עם ההצעות הכי משתלמות

אבל אחרי שסקרנו את הבנקים הגדולים, דווקא הקטנים יותר הם האטרקטיביים במערכת. וואן זירו, שסוגר בימים אלו שנה של פעילות, ויתר על מודל המדרגות והציב את גובה הריבית המרבית על המינוס על 12%. לכל מי שפתח חשבון בחצי השנה האחרונה הובטח כי הריבית תעמוד על 10.85%.

גם בנק ירושלים, לו אין כמעט חשבונות עו"ש, מציע למי שכן מחזיק חשבון כזה ריבית אטרקטיבית ביחס למתחרים הגדולים, של 12.75%. הבנקים מחלקים את מסגרת האשראי למדרגות. כאשר המדרגה הראשונה היא לבעלי המינוס הנמוך ביותר. ככל שמסגרת האשראי גבוהה יותר, גם הריבית בגינה גדלה. כל בנק מחלק אחרת את היקף המדרגות בהתאם לפרופיל הסיכון של כל לקוח, כאשר חריגה מעבר למסגרת תוביל לגביית ריבית נוספת.

הכתבה פורסמה לראשונה באתר גלובס

מצאתם טעות לשון?