")

בשנתיים האחרונות השתנו דפוסי הצריכה בישראל באופן דרסטי — הסחר המקוון גדל והולך, כך שיותר ויותר קונים באתרי אינטרנט ובהיקפים גבוהים יותר, ומדיניות השמים הפתוחים הביאה עמה תופעה של טיולי שופינג (ישראלים היוצאים לחופשה בחו"ל וחוזרים עם מזוודות מלאות במוצרים). במקביל, ענף האופנה נקלע למצוקה המתבטאת בירידה במכירות, פשיטות רגל והקפאת הליכים של רשתות אופנה (למשל הוניגמן, סליו, מיש מיש וספורט ורטהיימר) וסגירות סניפים של רשתות מוכרות; מניות החברות המחזיקות קניונים גדולים סובלות מביצועים פושרים; ומעל הכל מרחפת שאלת כניסתה של אמזון לישראל, שיכולה בנקל לטרוף את הקלפים בענף הקמעונות הישראלי.

ניהול קניון מצליח הוא משימה קשה במיוחד, בעיקר בעקבות השינויים בענף, שמכריחים את מרכזי המסחר להתחדש, לשנות תמהיל חנויות או להתאים את חזות הקניון לרוח הזמן. חלק מהשינויים בהרגלי הצריכה של הישראלים כבר מתבטאים גם בדירוג הקניונים של TheMarker וחברת הייעוץ צ'מנסקי בן שחר, הנערך זו השנה השמינית.

הדירוג נבנה כך שישלב את כל הגורמים המשפיעים על הצלחתו של מרכז מסחרי, והוא כולל סקר לקוחות מקיף וכלל־ארצי במדגם מייצג של 1,500 משקי בית (30% במשקל המדרג), סקר אנונימי של עשרות מנהלים ורשתות (20%), סקר רחב של מנהלי הקניונים וחברות המרכזים המסחריים (15%), ושכלול מדדים פיננסים של הקניונים והמרכזים המסחריים כפי שפורסמו בדוחות הכספיים הציבוריים (35%) (לפירוט של שיטת הבדיקה המלאה ראו תיבה). שקלול כל המדדים מציג את התמונה בענף הקניונים והפאואר סנטרים ומאפשר להסיק מסקנות לגבי המצב בענף כיום ובעתיד הקרוב.

מה תוצאות הדירוג השנה — מי מהקניונים עלה ומי ירד, מה נדרש כדי שקניון יצליח, ומהן הבעיות שהענף יצטרך להתמודד עמן בעתיד הקרוב?

עשרת הקניונים המצליחים בישראל

1. עזריאלי וקניון הזהב צנחו; רמת אביב זינק

הדירוג מוכיח שוב שבמציאות הנוכחית אף אחד לא חסין. קניונים פופולריים ומצליחים שלא השכילו לשמר את ייחודם הידרדרו בדירוג ואחרים החליפו את מקומם, והיו מי שידעו גם לשמר את מקומם בדירוג.

תמיר בן שחר, מנכ"ל צ'מנסקי בן שחר, מסביר את הסיבות לירידה בקרנו של קניון עזריאלי: "פעם עזריאלי היה קניון מיוחד שהצרכנים היו מגיעים אליו מכל הארץ, אבל במשך הזמן קמו לו אלטרנטיבות שעמעמו את ייחודו וייתרו את הצורך של הלקוחות להגיע לתל אביב. מרבית הרשתות המוּכָּרות כבר קיימות כמעט בכל קניון בפריפריה, כך שאין סיבה להגיע לתל אביב. מצד שני, התל־אביבים תופסים את האזור הזה, הכולל את עזריאלי והמתחמים הסמוכים לו — TLV פאשן מול, מתחם שרונה ושרונה מרקט — כאזור מחוץ למרחב שלהם ומעדיפים לערוך את הקניות ברחובות מסחר (כמו דיזיגוף), ובקניונים השכונתיים (כמו רמת אביב, מקום 3 בדירוג, ודיזנגוף סנטר, מקום 8 בדירוג; ה.ק)".

ההידרדרות בדירוגו של קניון הזהב הוותיק בראשון לציון מוסברת דווקא בתחרות שקמה לו באזור, הכולל את ראשון לציון וערי הסביבה, עם פתיחת קניון ראשונים של עזריאלי בראשון לציון במרץ 2017, פתיחת חנות דקטלון של גזית ב–G ראשון לציון באוגוסט 2017, והקמת מרכז מסחרי חדש בבאר יעקב. "לאורך ציר הזמן נוצרה תחרות לקניון הזהב, ונוצר מצב שהפך אותו לפחות אטרקטיבי", אומר בן שחר.

ייחודו של קניון מלחה הוא בכך שהוא קניון אזורי גדול וחזק עם תמהיל חנויות רחב, בעיר שעדיין חסרים בה שטחי מסחר. המתחרים האזוריים שלו, כמו קניוני הדר וממילא, אינם מצליחים להציב לו תחרות ראויה.

במקום השני שומר על מקומו עופר הקריון, שחזר למעמד שהיה ב–2012–2013, לאחר שחווה ירידות ב–2013–2016, זינק שבעה מקומות בדירוג בשנה שעברה, והשכיל השנה לשמר את מיקומו הגבוה. זאת, למרות התחרות הגוברת באזור חיפה והקריות עם הרחבת ביג קריות, הקמת חוצות המפרץ בקריות, והמשך התפתחות קניון שער הצפון בקרית אתא, ונוסף על פתיחת מרכזים מסחריים ביישובים כמו שלומי, נהריה וכרמיאל.

את הקפיצות הגדולות בדירוג ביצעו קניון רמת אביב, שבשנה הקודמת לא הופיע בעשרת המקומות הראשונים בדירוג, ומהמקום ה–11 ב–2017 עלה השנה היישר אל המקום השלישי והמכובד; ועופר הקניון הגדול בפתח תקוה, שקפץ השנה אל המקום הרביעי, לאחר שהיה במקום השמיני.

"מבחינת הפדיון למ"ר, קניון רמת אביב הוא בין המובילים בארץ, יחד עם קניון מול הים באילת", אומר בן שחר. "הוא מצליח כי הוא קניון יוקרתי המתאים לתושבי האזור,עם תמהיל מיוחד של חנויות שקשה למצוא כמותן בארץ — כמו סניף של לואי ויטון. גם קניון עופר בפתח תקוה מתחזק זה שלוש שנים, וזה נובע מכך שבפתח תקוה יש מחסור בהיצע של שטחים. לכן, עם קונספט נכון ותמהיל מגוון של חנויות, הוא מייצר העדפה".

עליות קלות יותר בדירוג הם של קניון שבעת הכוכבים, שתופס את המקום החמישי (לאחר שהיה במקום השישי ב–2017). זהו קניון משפחתי, האהוב מאוד על תושבי הרצליה והסביבה ופעיל בימי שבתון, עם מגוון חנויות רחב. במקום השישי מתברג קניון איילון של עזריאלי ברמת גן, גם הוא עלה מקום אחד מ–2017 — דבר שניתן לזקוף לזכות הקומה השנייה שנפתחה ב–2015 שהציגה סטנדרטים בינלאומיים פורצי דרך לשעתו, וגם בשל היותו מונופול אזורי.

דיזנגוף סנטר, המרכז המסחרי האהוב על התל־אביבים, עולה בדירוג אל המקום השמיני (לעומת המקום התשיעי ב–2017), וזאת בשל מעמדו כמרכז עירוני מובהק עם שיווק ופרסום ייחודיים ומותאמים, ובעקבות שדרוג התשתיות בו (כמו חניה ותקרות) ושיפור התמהיל.

קניון מול הים שנמצא באילת (50% בבעלות הפניקס וטאו; 50% בבעלות אלי ישראלי) ממשיך את הירידה מ–2017 וצנח אל המקום השישי, לאחר שדורג רביעי בשנה שעברה. מול הים הוא מהקניונים עם הפדיונות הגבוהים למ"ר בישראל, והירידה שלו מוסברת בהתחזקות מתחריו — ביג אילת, הטיילת ואייס מול. הקניון גם יצטרך להיערך לפתיחת שני מרכזי מסחר גדולים נוספים — קניון אילת, וביג פאשן אאוטלט איילות.

בראייה כללית ניתן לראות מהדירוג כי שתי קבוצות הקניונים המובילות — עזריאלי וקניוני עופר (מליסרון) — שומרות על כוחן, ומחזיקות יחד בשישה מהמקומות בעשירייה הראשונה, לעומת חמישה מקומות בשנה שעברה ושישה מקומות לפני שנתיים.

חמשת הפאואר-סנטרים המצליחים בישראל

2. פאואר סנטר ביג בבאר שבע — מנצח שנה רביעית ברציפות

המנצח הבלתי־מעורער של דירוג הפאואר סנטרים (מרכזי קניות פתוחים) הוא המרכז של קבוצת ביג בבאר שבע, שמוביל את הדירוג זאת השנה הרביעית ברציפות.

מדובר במרכז גדול, שמשדרג תדיר את התמהיל בו ואינו מושפע מהתחרות בגזרת הקניונים ומרכזי הבילוי בבאר שבע. במקום השני מדורג ביג כרמיאל, שקפץ השנה למקום השני לאחר שהיה ב–2017 במקום השישי, ומשפר את מעמדו כמרכז האזורי של ערי הגליל המרכזי. זאת, בעקבות עלייה משמעותית בדירוג הלקוחות שמפגינים כלפיו נאמנות ואף ממליצים לאחרים לקנות בו.

במקום השלישי מדורג עופר ביל"ו סנטר (ירידה של מקום אחד מ–2017), מרכז העודפים הגדול והמצליח שמפעיל גם חנויות רגילות ופועל גם בימי שבתון. ביל"ו אף מציג השנה עלייה של 5.2% בפדיונות השוכרים בשלושת הרבעונים הראשונים של 2018, לעומת התקופה המקבילה ב–2017. במקום הרביעי נמצא G כפר סבא של גזית, שנהנה מחולשה יחסית של מתחריו העירוניים. את הרשימה סוגר חוצות המפרץ בקריות, ששומר על מיקומו בדירוג וגם הוא מציג עלייה של 3.4% בפדיונות השוכרים בשלושת הרבעונים הראשונים של 2018.

3. הישראלים לא מגלים נאמנות למרכזי הקניות

הדירוג מוכיח, ולא בפעם הראשונה, כי הלקוחות ממשיכים להעדיף מרכזים גדולים, המשתרעים על פני יותר מ–30 אלף מ"ר. את זאת ניתן לייחס לכך שהם יכולים לערוך ביתר קלות את השינויים המתבקשים, כמו הכנסת מותגים חדשים, שינוי תמהיל או הגדלת שטח החנויות. נוסף על כך, יתרון מרכזי הוא היעדר תחרות באזור, שמאפשר לקניונים ליהנות מהיותם מונופול.

סקר צרכנים, שנעשה במסגרת הדירוג, ביסס את ההערכה כי הלקוחות הישראלים אינם נאמנים למרכזי קניות קבועים. 31% מהנסקרים הצהירו כי נטשו את הקניון או הפאואר סנטר שבו ערכו את רוב הקניות (לא כולל מזון) של משפחותיהם ועברו לאחר. מכאן ניתן להגיע למסקנה המתבקשת כי הצלחתם של הקניונים אינה מובטחת ומוטל להתחדש ולהשתדרג תמידית כדי להמשיך למשוך את הלקוחות.

התוצאות בשטח דווקא מפתיעות, ומציבות את עופר גרנד בכפר סבא כקניון המועדף על הלקוחות, אף שבשקלול הנתונים הכללי הוא אינו נכנס לעשירייה הראשונה ומדורג רק במקום ה–12. ההסבר לכך נעוץ בתחרות המתגברת באזור — כפר סבא היא העיר השנייה בישראל מבחינת היצע שטחי המסחר, עם ביג צ'ק פוסט, מרכז חורב ומרכזיים שכונתיים רבים — שנותנת את אותותיה ומתבטאת בירידה בפדיונות מהשוכרים.

באשר לשאלה אילו קניונים היו האטרקטיביים ביותר לו לא היו מגבלות כמו מרחק, חניה ונגישות, הנסקרים דירגו את עזריאלי בתל אביב במקום הראשון, מול הים באילת במקום השני וקניון הזהב במקום השלישי. שלושתם דווקא הידרדרו בדירוג השנה, מה שמוכיח שעל הקניונים לעשות מאמץ למשוך את הלקוחות בפועל.

4. העתיד שייך לפעילות הפנאי — החנויות ייאלצו להצטמצם

הקניון המועדף באופן מובהק על בעלי הקניונים, מנהלי הקניונים ומנהלי הרשתות הוא עזריאלי מלחה. קניון מלחה, המדורג ראשון, הוא מוקד משיכה משמעותי לתושבי ירושלים והסביבה. נוסף על גודלו — כ–40 אלף מ"ר — הוא נהנה גם מהסמיכות לאיצטדיון טדי ולהיכל הפיס ארנה, וגם מציג פדיון ורווחיות גבוהים שהופכים אותו לאטרקטיבי.

הפאואר סנטר המועדף על קבוצה זו הוא עופר ביל"ו סנטר, ככל הנראה עקב העלייה בפדיונות שהציג.

נושא חשוב שבחן המדרג הוא המגמות שהמנהלים צופים לענף בשנים הקרובות. רובם צופים כי המעבר לקניות ברשת יתחזק, וכך גם התחרות על שטחי המסחר.

לדעתם התחרות תוביל להכנסת פעילות פנאי, תרבות ובילוי על חשבון חנויות אופנה. כתוצאה מכך, אלה ייאלצו להקטין את שטחן ואף לעתים לסגור סניפים. לפי המנהלים, התחרות תוביל גם להתמקדות בשיפור חוויית הרכישה, לגידול במספר המרכזים השכונתיים, לקיטון בהתחלות הבנייה של הקניונים, ובסופו של דבר לירידה בדמי השכירות ובדמי הניהול.

5. מהפכת האונליין והשמים הפתוחים מחייבים שינוי

2018 ממשיכה את המגמה המובהקת מ–2017, ומוכיחה למנהלי הקניונים כי הם אינם יכולים לקפוא על השמרים בזמן שהלקוחות עוברים לקניות באינטרנט, ומדיניות השמים הפתוחים מובילה לקוחות רבים להעדיף לטוס לחו"ל ולערוך שם מסעי רכישות במקום בישראל. הקניות באינטרנט ובחו"ל מאפשרות לישראלים לחסוך עשרות ואף מאות שקלים בכל קנייה.

לפי נתוני המדרג, למרות גידול באוכלוסייה של 2% בשנה וגידול בהוצאה הפרטית למשק בית בשיעור של 3%–5% ב–5 השנים האחרונות, הפדיון החודשי הממוצע למטר יורד.

נתוני המדרג מראים כי כיום, כ–17% מההוצאה החודשית היא ברשת, לעומת כ–13% ב–2015. נוסף על כך, מרכזי המסחר ברחבי העולם, הזולים ב–20%–40% מבישראל, נוספו לתחרות הישירה לשטחי המסחר בישראל, מה שמגדיל בהתמדה את הקניות בחו"ל — כ–12% מהרכישות מתבצעות בחו"ל (גידול של 1% מ–2017). לתופעה תורמת גם העובדה שהלקוחות נמצאים בחופשה, דבר שמביא לשחרור מחסומים ברכישה.

כך, ב–2017 הוציאו הישראלים 2–3 מיליארד שקל על מוצרי אופנה באינטרנט, בעיקר באתרים בינלאומיים, והירידה במחירי הטיסות תרמה לכך ש–1–2 מיליארד שקל נוספים הוצאו על קניות בחו"ל — מה שהותיר 15 מיליארד שקל בלבד לשוק האופנה הישראלי.

בשל כך, קבוצות הקניונים ייאלצו למצוא פתרונות מתאימים ולספק חוויית קנייה ייחודית שתמשוך את הלקוחות. פתרון אפשרי לכך הוא כניסה של הקניונים עצמם לתחום האונליין. ואולם שתי קבוצות שכבר ניסו לעשות זאת גילו כי מדובר באתגר לא פשוט — בסוף 2017, עזריאלי השיקה את האתר azrieli.com, וקבוצת ביג הודיעה על פיתוח פלטפורמת סחר מקוונת שתיקרא "ביג פלוס". עם זאת, חודשים ספורים לאחר מכן הודיעה ביג על ביטול המיזם, לאחר שהשקיעה בו לא פחות מ–10 מיליון שקל, ואילו בעזריאלי עדיין לא מספקים נתוני מכירות רשמיים, מאחר שנתח המכירות באתר אינו מהותי ביחס לגודל הקבוצה, ולכן היא אינה מחויבת לדווח עליהן בדו"חות הרשמיים שלה.

6. הדרך לשרוד — למשוך קונים מחוץ לעיר

שוק המסחר הקמעוני בישראל מצטופף. סך שטחי המסחר הקמעוני בישראל, שבה אוכלוסייה של 8.9 מיליון נפש, הוא כ–10 מיליון מ"ר. בפועל, אם כן, מדובר ב–1.12 מ"ר שטחי מסחר לנפש — שיעור דומה לממוצע העולמי. עם זאת, היצע שטחי המסחר לתושב מתרחב באטיות אך בהתמדה, וגדל בכ–8% בחמש שנים. בכל שנה נפתחים בממוצע 16 מרכזי מסחר חדשים בשטח של 150–160 מ"ר, ועד 2021 מתוכננים לקום כ–85 מרכזי מסחר חדשים בשטח כולל של 0.8 מיליון מ"ר — תוספת של 20%, שתגדיל את היצע שטחי המסחר לתושב ל–1.8 מ"ר, יותר מ–50% מהשטח הממוצע לתושב כיום.

התוספת הזו אינה בהכרח מבורכת. על פי המדרג, רבים מהמרכזים החדשים אינם מצליחים מספיק (בהתייחס למספר המבקרים והפדיון החודשי), ותהליך החדירה ארוך יחסית — במקרה הטוב מדובר בשלוש שנים. דבר זה מביא לגידול בשיעור שטחי המסחר הריקים, שלפי המדרג עלה מכ–3% ב–2011 לכ–5% כיום.

תופעה נוספת הנגרמת מריבוי שטחי המסחר היא קניבליזציה — כתוצאה מגידול ההיצע של שטחי המסחר מעבר לביקוש, הקניונים נוגסים זה ברווחים של זה, מבלי ליצור רווחים חדשים.

באופן טבעי, בערים הגדולות והמרכזיות קיימים יותר מ"ר שטחי מסחר למשק בית ביחס לפריפריה. במדידה של יחס שטחי המסחר לנפש במרכזי המסחר, המחוז המוביל הוא מרכז, עם 0.59 מ"ר לתושב, ואחריו חיפה (0.58) ודרום (0.56). במדידה של שטחי המסחר לנפש ברחובות הערים, המחוז עם ההיצע הגדול ביותר הוא חיפה (0.92 מ"ר לתושב), ואחריו מדורגים מחוז תל אביב (0.88) וצפון (0.75).

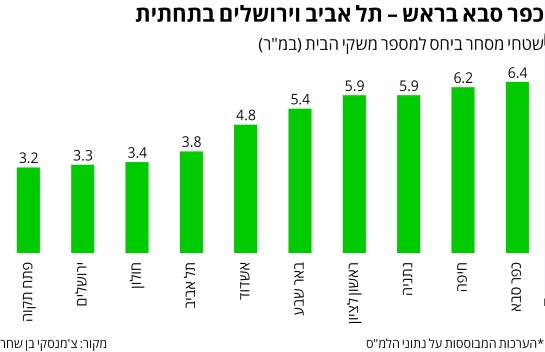

ואולם במפתיע, המדרג מצא כי העיר הצפופה ביותר מבחינת שטחי המסחר למשק בית היא כפר סבא, עם 6.4 מ"ר שטחי מסחר למשק בית. אחריה במדד זה מדורגת חיפה, עם 6.2 מ"ר למשק בית, ובמקום השלישי מדורגות ראשון לציון ונתניה, עם 5.9 מ"ר למשק בית.

כדי שמרכזים מסחריים אלה לא ייאלצו להצטמצם ולהיסגר, עליהם למשוך כוח קנייה מחוץ לעיר, כפי שמסביר בן שחר: "ראשון לציון ונתניה הן ערים שמצליחות להביא קונים שאינם גרים שם בפועל. לעומת זאת, בכפר סבא אנחנו יודעים שיש עודף היצע של שטחי מסחר בעיר עצמה, וגם הערים השכנות שלה כמו רעננה והוד השרון מציעות שטחי מסחר, ולכן אין להם סיבה להגיע לכפר סבא. למעשה, המרכז שמצליח שם הוא G, אבל האחרים פחות — מה שיוביל בסופו של דבר לצמצום. תהיה אבולוציה כך שהמרכזים מהדור הישן ייסגרו".

7. להתאים לדור ה–Z — ולהחדיר טכנולוגיה

כפי שעולה באופן ברור מהמדרג, הקניונים נאלצים להתמודד עם בעיות רבות: המעבר לקניות ברשת, שטחי מסחר ריקים, קניבליזציה ומדיניות שמים פתוחים. אלה מביאות לכך שרבע מהשוק נעלם לבעלי הרשתות והחנויות הפיזיות, והן נאלצות להתמודד בשוק תחרותי ולהוריד מחירים — מה שטוב לצרכנים, אך פחות לפדיונות.

אף שהיקף הקניות ברשת גדל, הדבר לא יחסל כליל את החנויות הפיזיות, אך המרכזים המסחריים יצטרכו להתאים עצמם לקהל היעד החדש (דור ה–Y וה–Zׂ), שגדל לתוך עולם טכנולוגי ויש לו מאפייני צריכה שונים.

מרכזי הקניות ישנו משמעותית את צורתם, ורבים מהם יידרשו לחפש את הייחודיות שלהם ולהפוך למקום מפגש ללקוחות באמצעות יצירת חוויות או קונספט ייחודי, כמו פעילות התומכת בקהילתיות — פארק, שוק, גלריות, או אולמות קולנוע. במקביל, מרכזי הקניות יידרשו לספק תמהיל חדשני ומעודכן הכולל הסעדה ושתייה, רשתות של מותגים בינלאומיים שידועים כמושכי לקוחות (כמו וול־מארט או פריימרק), חנויות פופ־אפ ואולמות תצוגה.

חדירת הטכנולוגיה לעולם הקמעונות כבר משנה את הענף — מגמה שתתחזק בעתיד, והתפתחותה תאפשר התאמה טובה יותר ללקוחות, באמצעות פיתוחים כמו מדידה וירטואלית, תשלומים דיגיטליים ושינויים בשיטות המכירה.

לצד זאת, חשוב לקניונים לשמר יתרונות מסורתיים שעדיין יש להם חשיבות עבור הלקוחות, כמו מיקומים אטרקטיביים ופתיחת מרכזים בערים שבהן יש חסר בשטחי מסחר (כמו ירושלים, פתח תקווה ובת ים) וביישובים קטנים שאין בהם מרכזים בכלל.

נוסף על כך, היתרון של המרכזים הגדולים — שמסוגלים ביתר קלות להכניס מותגים חדשים, לשנות תמהיל או להגדיל את שטח החנויות — גורם לעליונות טבעית מול מרכזי הקניות הקטנים.

כך נערך הדירוג

דירוג הקניונים ומרכזי הקניות סקר שחקנים רבים מתחומים שונים, המעורבים בפעילות העסקית של הקניונים. את המדרג ערכה חברת צ'מנסקי בן שחר ושות', בהובלת לאוניד דונייבסקי. ביצירת המדרג השתתפה גם חברת פאנל־ויו.

30% מהמדד שלפיו נקבע הדירוג מבוססים על סקר אינטרנטי שנערך בקרב מדגם מייצג של כ–1,500 משקי בית.

משקל של 35% ניתן למדדים הפיננסיים של המרכזים המסחריים — גודל שטחי המסחר (ללא שטחי משרדים, אם יש כאלה), דמי השכירות הממוצעים, שווי הוגן ומידע שמפיצות חברות ביחס למחיר הממוצע למ"ר.

משקל של 20% ניתן לסקר אנונימי שנערך בקרב עשרות מנהלי רשתות בקניונים ובמרכזי הקניות הפתוחים. בסקר נשאלו המנהלים מהם הקניונים שמניבים עבורם את הפדיון והרווח הגבוהים ביותר, והיכן היו רוצים לפתוח חנויות חדשות. סקר נוסף, שניתן לו משקל של 15%, נערך בקרב עשרות מנהלי קניונים ומרכזים מסחריים, שהביעו את דעתם המקצועית בשאלה אילו קניונים מעניקים ערך מרבי לבעליהם.

יודעים מה הסיפור הבא של mako כסף? כתבו אלינו money@mako.co.il

הכתבה פורסמה במקור באתר TheMarker

כתבות נוספות:

"אווירה נוראית, מנהלים עוזבים": האם פייסבוק בדרך לקריסה?

קרטל הנפט שלט בעולם 60 שנה - עכשיו מגיע הסיוט הגדול שלו