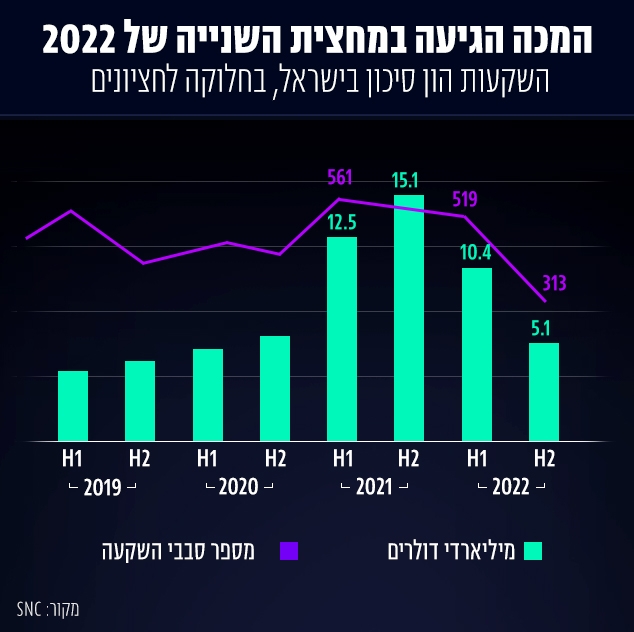

"זו שנה אחת שמתנהלת כמו שנתיים שונות" - זה בקצרה הסיכום של ארגון סטארט אפ ניישן סנטרל (SNC) לשנת 2022 הסוערת בהייטק הישראלי והעולמי כאחד. הדוח המפורט של הארגון, שחובר עם מכון המחקר SNPI, מפרט כי "המחצית הראשונה ב-2022 הייתה המשך לשנת השיא ב-2021, בעוד שהמחצית השנייה כבר עמדה בסימן הירידות בשווקים הפיננסיים והחשש ממיתון עולמי עמוק".

לפי הדוח, בעוד שבחציון הראשון של 2022 נסגרו 519 עסקאות השקעה בחברות טק ישראליות, במחצית השנייה של השנה בוצעו רק 313 עסקאות - המספר הנמוך ביותר מאז 2014, אז החל הארגון למדוד את ביצועי ההייטק המקומי

כבר דובר לא מעט על כך שאף ש-2022 מסמנת ירידה חדה מתוצאות השנה שקדמה לה, למעשה היתה זו 2021 שהיתה חריגה. בהתעלמות מביצועי 2021, גרף עסקאות ההשקעה נראה די יציב ואף עולה באופן מתון. "סך השקעות ההון סיכון המשיך באותו קו מגמה של השנים 2014-2020 והסתכם ב-15.5 מיליארד דולר", נכתב בדוח. במקביל, גם מספר עסקאות הרכישה דומה לממוצע הרב שנתי.

"מה שקרה ב-2021 הוא האנומליה, זרנוק של כסף שזרם לשוק", אמר מנכ"ל SNC אבי חסון על ממצאי הדוח. "התוצאה [של הזרנוק] היתה שצוותים טובים הקימו חברות שהן unremarkable או חברות פיצ'ר. ב-2021 הן הצליחו לגייס הון ואף לעשות גיוסי המשך בווליואציות גבוהות בלי שהגיעו לאף אבן דרך משמעותית".

הירידה בהיקף ההון שזרם להייטק היתה תופעה גלובלית: "הצניחה בהשקעות ב-2022 אינה ייחודית לישראל", נכתב בדוח SNC. "לשם ההשוואה, בעמק הסיליקון ירדו ההשקעות בחברות טכנולוגיה בכ-42%". ברקע החולשה עומדת סערה מושלמת של גורמים ב-2022 שכללה מלחמה במזרח אירופה, עלייה במחירי האנרגיה, העלאות ריבית ומשבר בשווקים.

"לירידות בשווקים יש השפעות משמעותיות על ההייטק הישראלי, בעיקר מכיוון שהן מקשות על חברות לגייס הון. כמובן שגם למיתון גלובלי, שיביא לירידה בביקושים למוצרי הייטק ישראלים, יש השפעה שלילית על החברות", נכתב. משמעות הדברים היא שהקושי הכלכלי פוגע גם בזמינות ההון, גם בשווי החברות וגם במכירות שלהן.

השוויים הגבוהים שולחים את המשקיעים חזרה לשלבי הסיד

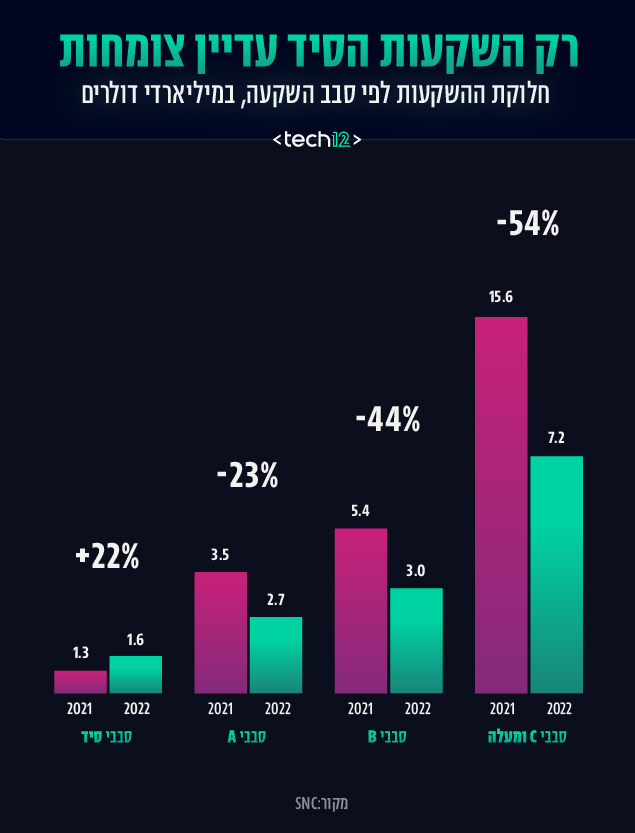

הירידה בהיקף ההשקעות פגעה בכל שלבי החיים של הסטארט אפים - למעט שלב הסיד (Seed). גיוסים בסבבי הסיד הראשוניים עלו ב-2022 בהשוואה ל-2021 בשיעור של 22% והסתכמו ב-1.6 מיליארד דולר. בהיקף הגיוסים לשאר הסבבים A עד C והלאה נרשמו ירידות בהיקף ההשקעות בשיעורים של 23%-54%.

ב-SNC מציינים כי העלייה בהשקעות בשלב הסיד "מפתיעה במיוחד בהינתן הירידה במספר הסטארט אפים (עליה דיווחנו בדוחות קודמים), שניתן היה להניח כי תוביל לירידה בסכומי ההשקעות הכוללים בסבבי Seed".

להערכת החוקרים, "חלק מהגידול בהשקעות ה-Seed נגרם ממעבר להשקעות בשלבים מוקדמים יותר של משקיעים שבאופן מסורתי השקיעו רק בשלבים מאוחרים".

כך, ב-SNC איתרו 17 משקיעים שעד ל-2021 השקיעו רק בחברות מסבב A ומעלה, אך ב-2022 לקחו לראשונה חלק פעיל בסבבי סיד. הדבר מצביע על כך שקרנות צמיחה שהתמקדו בחברות בשלבים המתקדמים "יורדות" להשקיע בחברות בשלבים מוקדמים יותר.

כדוגמה בולטת לשינוי בהעדפות הקרנות מצביעים החוקרים על ענקית ההשקעות הזרה טייגר גלובל: "קרן הענק השתתפה עד סוף שנת 2021 ב-23 השקעות late stage ורק בהשקעת Seed אחת, שקרתה בשנת 2021. לעומת זאת, בשנת 2022 הקרן השקיעה בישראל שלוש השקעות Seed".

מנכ"ל SNC אבי חסון אומר כי 2022 הסתיימה במה שהוא מכנה "הימנעות": קרנות וחברות לא רצו לפגוש את המציאות ולהסכים לשווי חברות חדש. ההדחקה הזו יצרה בלימה כמעט מוחלטת בגיוסי ההון לחברות בוגרות והמשקיעים הלכו לסבבי הסיד, היכן שהשווי הוא בחזקת שולחן נקי. אלא שלפי חסון לא ניתן להמשיך להימנע מהמציאות לנצח ולכן 2023 תהיה שנת התיקון.

"תהליך ההתנקות הוא אף פעם לא נעים, אבל הוא הכרחי", אומר חסון. אנחנו נראה [ב-2023] שעשרות אחוזים מסבבי הגיוס יהיו לפי שווי יורד. מבחינת החברות זה ידרוש רציונלזציה במבנה ההוצאות ונראה קיצוצים עוד יותר משמעותיים ממה שראינו עד כה".

")

אחת ההשלכות של המיקוד הגובר של המשקיעים בגיוסי סיד הוא עלייה במספר המשקיעים המעורבים בסבבים אלו: "מספר המשקיעים הממוצע בכל סבב בסבבים מוקדמים נמצא במגמת עלייה, ובסבבי ה-Seed מגמה זו בולטת אף יותר", כותבים החוקרים. "בין 2019 ל-2022, מספר המשקיעים הממוצע בכל סבב בשלב זה כמעט הכפיל את עצמו והגיע לשיא של 3.5 משקיעים בממוצע".

ניתוח שביצעו חוקרי SNC מעלה כי הקרנות ביצעו על פניו השקעות פחות איכותיות בתקופת הגאות של 2021. או במילותיהם "סף האיכות שקובעים המשקיעים - ירד". המסקנה נובעת מירידה במשך הזמן שנדרש לסטארט אפים כדי לבצע גיוס סבב A לאחר גיוס סיד קודם.

לפי החוקרים, מסורתית ובאופן עקבי רק 40% מהחברות שגייסו סיד מצליחות לצלוח את "עמק המוות" ולבצע גם גיוס סבב A. פרק הזמן הממוצע בין שני הסבבים הוא כשלוש שנים. אלא שב-2021 נרשמה סטייה מממוצע זה וחברות הצליחו לגייס סבב A בפרק זמן קצר בהרבה בפער של 50%. "בעיקר נכון הדבר לחברות שגייסו Seed בשנים 2020 ו-2021 ושבממוצע גייסו סבבי A מוקדם מהצפוי לפי המודל", נכתב.

ירידה חדה בהשקעות בתחומי הסייבר והפינטק

ממצאי הדוח מעלים כי ההשקעות בתחום הסייבר, המזוהה כל כך עם ישראל, חוות ירידה חדה, וכמוהו גם הפינטק. הניתוח לפי סקטורים התבסס על נתוני 2022 של Start-Up Nation Finder והתמקד בחמישה סקטורים בולטים: סייבר, פינטק, טכנולוגיות אקלים (קליימטק), מדעי החיים וטכנולוגיות בריאות, וטכנולוגיות בתחום החקלאות (אגריטק) ופודטק.

היקף גיוסי ההון בסייבר צנח ב-60% ב-2022 לעומת השנה שקדמה לו ואילו בפינטק הירידה היתה של 51% - שניהם שיעורים גבוהים מהממוצע לשוק שהיה 42%. שחיקה נרשמה גם בתחום מדעי החיים וטכנולוגיות הבריאות, אך בשיעור נמוך מהממוצע לכלל ההשקעות.

לפי הדוח, "רק בסקטור Agri & Food Tech חלה עלייה במספר סבבי הגיוס. נרשם סבב גיוס אחד יותר מבשנה שעברה, והסכום הכולל של העסקאות נשאר יציב בהשוואה ל-2021", נמסר. תחום האקלים אינו קטגוריה נפרדת בשיטת המיון של SNC, מכיוון שעוסקות בו מגוון חברות מתחומים שונים מאוד, אך אנשי הארגון כותבים כי אף שהתחום נשחק ב-2022 הוא "נמצא במגמת עלייה כללית כבר משנת 2014".

לא שנה של חגיגות עבור המשקיעים

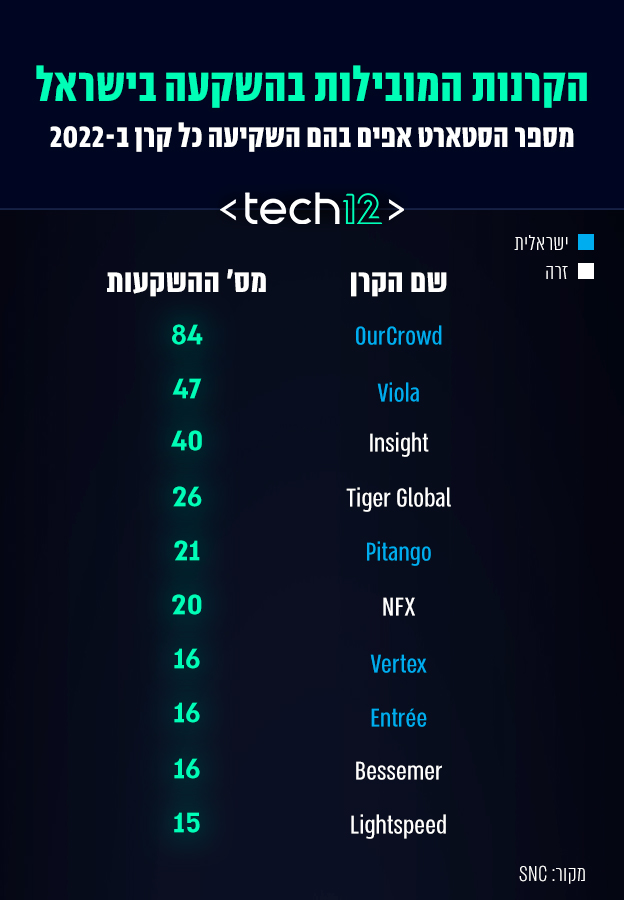

מהדוח עולה כי הקרן הפעילה ביותר בישראל בפער ניכר היא OurCrowd, שביצעה 84 השקעות לאורך השנה ובממוצע 1.6 השקעות בשבוע. מבין הקרנות הזרות אינסייט הובילה את מספר ההשקעות עם 40 השקעות ב-2022 לעומת 52 בשנה שקדמה לה. אחריה טייגר שהגדילה מעט את מספר השקעותיה מ-17 ב-2021 לכדי 26 השקעות ב-2022.

חסון התייחס לקושי אפשרי של גופי ההשקעה לגייס הון חדש להשקעה בהייטק, על רקע ההון הרב שזרם לתחום בתקופת הגאות של 2021. "ראינו בגאות שגיוסי קרנות חדשות התקצרו למחזור של 18 חודשים בין קרן לקרן כי השוק תמך בזה", אמר חסון. "עכשיו יהיה קשה לגייס קרן חדשה, בעיקר למי שאני מכנה 'תיירי ה-VC' - כאלו שגייסו קרן ראשונה אבל יתקשו לגייס קרן שנייה כי כמעט לא היו אקזיטים והמוסדיים יקטינו את חשיפת ההייטק שלהם. יהיו קרנות שלא יצליחו לגייס קרנות המשך".

2022 לא היתה שנה של פתיחת שמפניות עבור הקרנות, שספגו ירידות של 40% בהיקף הכולל של הכנסות מאקזיטים ושל 45% במספרם. בשנה החולפת נרכשו 87 חברות, אך שלוש העסקאות הגדולות ביותר - מכירת גרנולייט, פינארו וזימפריום - נחתמו כולן בין מרץ למאי. לעומת זאת החציון השני של השנה היה החלש ביותר בעסקאות מיזוג ורכישה זה שנים.

ב-SNC מודאגים לגבי העתיד ו"צופים קושי בגיוס קרנות הון שעשוי להשפיע על ההון הזמין להשקעות בשנים 2024 ו-2025".

חסון: "תהליך ההתנקות הוא בריא. בראייה רחבה, אם היית אומר לי בסוף 2020 ש-2022 תסתיים עם גיוס הון של 15 מיליארד דולר הייתי חותם על זה באותו הרגע"

למרות זאת חסון שומר על אופטימיות: " בסופו של דבר תהליך ההתנקות [שעובר ההייטק הישראלי] הוא בריא. בראייה רחבה, אם היית אומר לי בסוף 2020 ש-2022 תסתיים עם גיוס הון של 15 מיליארד דולר הייתי חותם על זה באותו הרגע.

"התפקיד שלנו כארגון הוא לדאוג לגיוון (הנושאי - א"ז) של ההייטק בישראל ולביזור שלו, כמו שמבזרים תיק השקעות. צריך לבזר את מקורות החדשנות, את סוגי המשקיעים ואת החברות הגלובליות שפועלות בישראל, כי רעיונות טובים צומחים לא רק ב-8200 אלא גם בבתי החולים".