")

מחירי הבתים בתל אביב שולשו בין שנת 2002 ל-2022 – הצמיחה הגבוהה ביותר מבין כל הערים שנותחו במחקר של מדד בועת הנדל"ן הגלובלי של UBS. עם זאת, עליית שיעורי המשכנתאות במהלך 2022 שמה קץ לעלייה הזו.

הצמיחה בהיקף המשכנתאות ירדה ביותר מחצי מאז השנה שעברה, ועליית המחירים הריאלית הייתה שלילית במחצית הראשונה של 2023. הקלה מתונה זו במחירים צפויה להימשך לפי המדד.

בניתוח מחירי הנדל"ן למגורים ב-25 ערים מרכזיות ברחבי העולם, נמצא כי מאמצע שנת 2022 עד לאמצע שנת 2023, מחירי הבתים בערים ירדו ב-5% בממוצע. לפי הממצאים סביר להניח שצפויות ירידות מחירים נוספות.

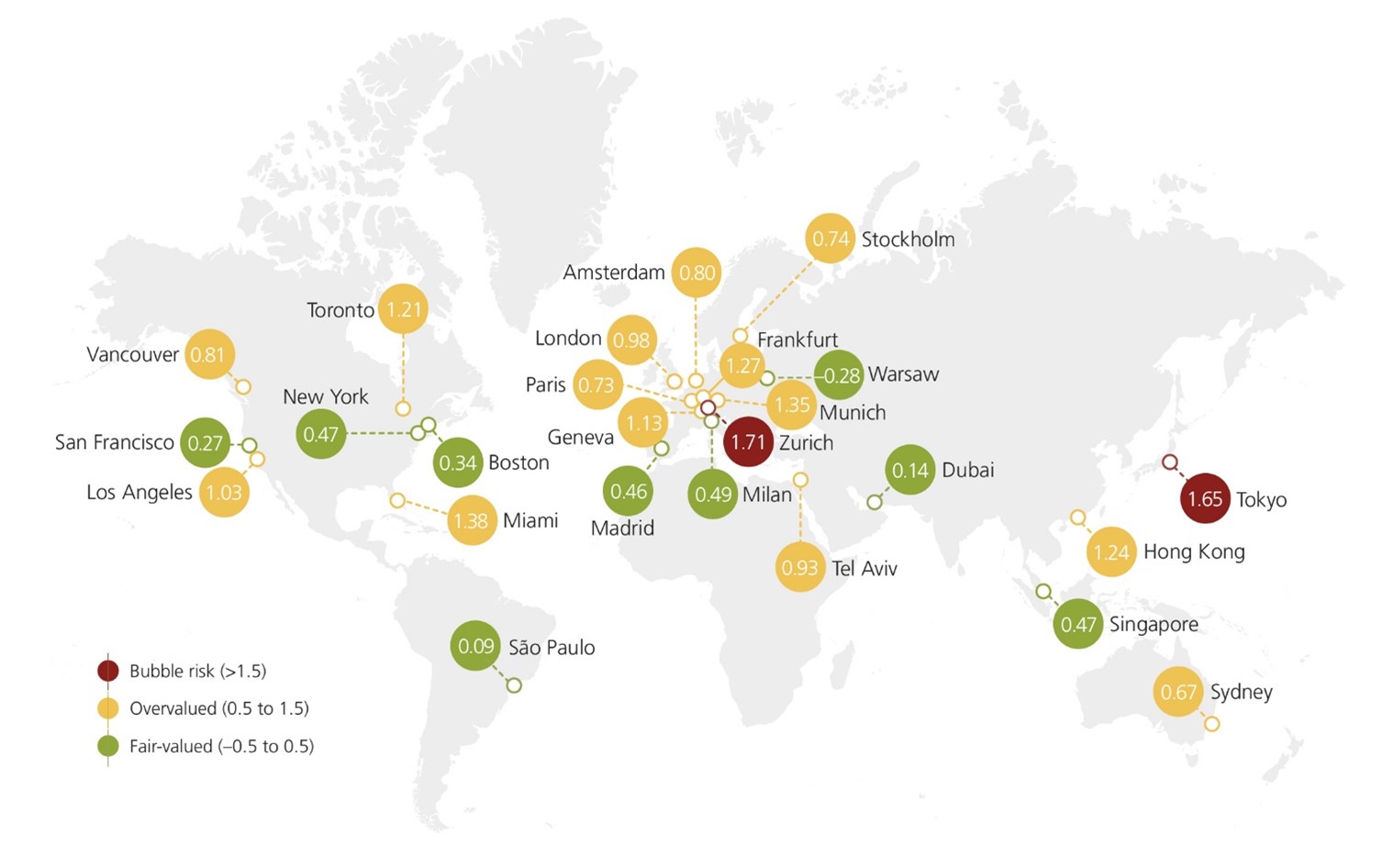

השנה נותרו רק שתי ערים – ציריך וטוקיו – בקטגוריית סיכון לבועת נדל"ן, לעומת תשע ערים שהיו בסיכון זה לפני שנה: תל אביב, טורונטו, פרנקפורט, מינכן, הונג קונג, ונקובר ואמסטרדם. כעת, כולן נמצאות בטריטוריה של הערכת-יתר של מחירי הדירות.

שווקי הדיור במיאמי, ז'נבה, לוס אנג'לס, לונדון, שטוקהולם, פריז וסידני ממשיכים להיות מוערכים יתר על המידה, ללא שינוי מהשנה הקודמת. באופן דומה, ניו יורק, בוסטון, סן פרנסיסקו ומדריד חוו ירידה בחוסר האיזון.

מדד בועת הנדל"ן הגלובלי של UBS

תיקוני מחירים בעולם

צמיחת מחירי הבתים סבלה מעלייה בעלויות המימון, מכיוון ששיעורי המשכנתאות הממוצעים שולשו בערך מאז 2021 ברוב השווקים. עליית המחירים הנומינלית השנתית ב -25 הערים שנבדקו נעצרה לאחר עלייה של 10% לפני שנה.

קלאודיו ספוטלי, ראש תחום הנדל"ן במשרד ההשקעות הראשי ב- UBS Global Wealth Management, אומר כי "במונחים המותאמים לאינפלציה, המחירים כיום נמוכים ב-5% אפילו יותר מאשר באמצע שנת 2022. רוב הערים איבדו את עליית המחירים שהושגה במהלך המגפה, וכעת הן חוזרות לרמות של אמצע שנת 2020".

בפרנקפורט ובטורונטו – שתי הערים עם ציוני הסיכון הגבוהים ביותר בדוח של שנה שעברה – המחירים הריאליים ירדו ב-15% במהלך ארבעת הרבעונים האחרונים. שילוב של הערכות שווי גבוהות בשוק ותנאי משכנתא קצרים יחסית גם שם את המחירים תחת לחץ חזק בשטוקהולם ובמידה פחותה יותר בסידני, לונדון וונקובר. לעומת זאת, במדריד, ניו יורק וסאו פאולו – ערים עם הערכות סיכונים מתונות עד כה – מחירי הבתים הריאליים המשיכו לעלות בקצב מתון.

מדד בועת הנדל"ן הגלובלי של UBS

האינפלציה: מפחיתה את סיכון הבועה

הירידה החדה בחוסר האיזון נבעה לא רק מירידה במחירי הדירות, אלא גם מירידה בהכנסה המונעת על ידי אינפלציה וצמיחה בשכירות. מכיוון שצמיחת ההלוואות למשכנתאות ירדה בחצי מאז אמצע שנת 2022, החוב של משקי הבית להכנסות נמצא בירידה, במיוחד באירופה. בנוסף – מלבד ארה"ב – צמיחת השכירות הנומינלית הואצה במידה ניכרת והייתה חיובית בכל המיקומים שנותחו.

עם זאת, צמיחה מונעת אינפלציה, כמו גם תיקוני מחירים, לא הספיקו כדי לשפר באופן משמעותי את יכולת התשלום. מרחב המחיה הזול הפנוי עבור עובד שכיר מיומן, עדיין נמוך ב -40% מאשר לפני תחילת המגפה. חסרונות נוספים במחירים, לפחות במונחים ריאליים, צפויים אם שיעורי הריבית יישארו ברמותיהם הגבוהות הנוכחיות.

עם זאת, בערים מסוימות כבר יש הכנה למכה הבאה במחירי הנכסים. העבודה ההיברידית לא החלישה את הביקוש לחיים עירוניים באופן מתמשך, והמחסור בדיור ככל הנראה יגבר מכיוון שהונפקו לאחרונה פחות היתרי בנייה – בעיקר במרכזי הערים האירופאיות.