")

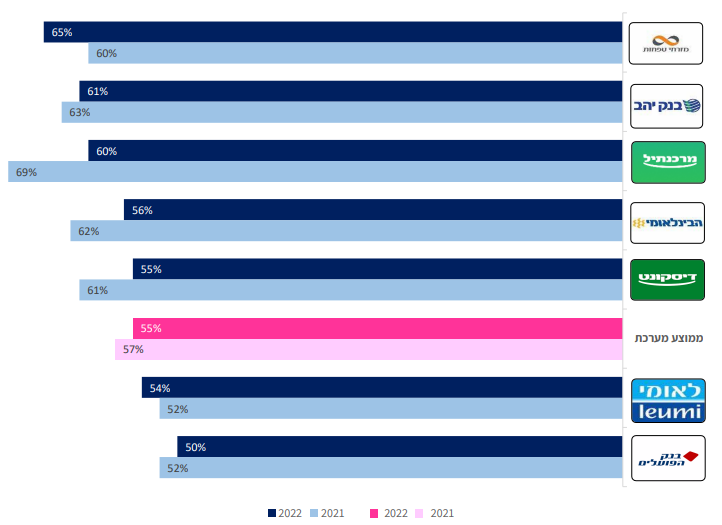

רק 50% (אשתקד 54%) מלקוחות הבינלאומי היו ממליצים לבני משפחה או חברים על הבנק. בבנק הפועלים נתון דומה – 51% (53% אשתקד). לעומת זאת, 68% מלקוחות בנק יהב ימליצו על הבנק (69% אשתקד) שגם השנה נמצא במקום הראשון מבין הבנקים המומלצים.

כך עולה מסקר שביעות מסקר שביעות הרצון של משקי הבית לשנת 2022, שביצע הפיקוח על הבנקים בבנק ישראל.

בין היותר עולה מהסקר ששביעות הרצון מהשימוש באתרי האינטרנט של הבנקים ממשיכה להיות גבוהה (88%), כמו גם שביעות הרצון מהשימוש באפליקציות של הבנקים. לעומת זאת, חלה ירידה בשביעות הרצון משירות המוקדים הטלפוניים (69% לעומת 75% בסקר קודם). בנוסף, חלה ירידה בשביעות הרצון מהשירות הניתן בסניף (77% לעומת 81% בסקר הקודם). ירידה נוספת עלה בתפיסת ההוגנות כלפי הלקוחות של הבנקים (55% לעומת 57% בסקר הקודם).

הבנקים שהלקוחות שלהם היו ממליצים עליהם לחברים

מקור: הפיקוח על הבנקים - בנק ישראל

עצמאים ובעלי עסקים קטנים פחות מרוצים מהאפשרות להפקדת מזומן או צ'קים בבנק (67% לעומת 70% בסקר קודם). הסיבה העיקרית שצוינה לשביעות הרצון הנמוכה הינה תקלות במכונות להפקדת מזומן.

בנוסף, רמת שביעות הרצון של בעלי העסקים מזמינות הבנקאים נמוכה, ומגיעה ל-54% בלבד. טענה נוספת היא שהבנקאים לא מכירים את פעילותם העסקית והצרכים של בעלי העסקים. גרוע מכך, שביעות הרצון מרמת הליווי בקבלת החלטות פיננסיות היא 29% בלבד.

איזה בנק נתפס כבנק הוגן

פחות מגיעים לסניף

סקר לקוחות משקי הבית מצביע על המשך מגמת הירידה בהגעה לסניף כערוץ ההתקשרות העיקרי של הלקוחות עם הבנקים. בסקר 2021, 8% מהלקוחות ציינו כי הגעה לסניף היא האמצעי העיקרי שלהם ליצירת קשר עם הבנק, ואילו בסקר 2022 רק 7% מהלקוחות ציינו כי זהו האמצעי העיקרי שלהם.

מסקר בעלי העסקים עולה כי רק 3% מהלקוחות השיבו כי הביקור בסניף הוא האמצעי העיקרי ליצירת הקשר עם הבנק. ערוצי התקשורת העיקרים ליצירת קשר עם הבנק ממשיכים להיות הערוצים הדיגיטליים כאשר אפליקציית הבנק היא דרך ההתקשרות המובילה ליצירת הקשר.

המפקח על הבנקים, מר יאיר אבידן: "לקוחות המערכת הבנקאית זכאים לקבל שירות איכותי, הגון ובעל סטנדרטים גבוהים, שמהווה מרכיב מרכזי בהתנהלות הוגנת. במסגרת זו מצופה מהמערכת הבנקאית להבטיח את זמינותם של השירותים הבנקאיים ולהעניק ללקוחות שירות הולם, איכותי ומקצועי, בתוך זמן סביר ובכל פלטפורמה אפשרית. בשנים האחרונות קידמנו מגוון של כלים להעצמת כוחו של הלקוח לרבות מערכת ניוד הלקוחות, רפורמת העמלות, הרפורמה במשכנתאות, רפורמת שקיפות המידע ויכולת השוואת ריביות ועוד. ככל שהשימוש בכלים הללו יהיה נרחב יותר, כך יתחזק כוחו של הלקוח.

לצד הצעדים השונים שננקטים לאחרונה על ידי הפיקוח על הבנקים בתחום השירות, אנו מצויים בתהליך גיבוש של הוראה חדשה שתעסוק כל כולה בנושא השירות הבנקאי ותקבע עקרונות מחייבים בתחום זה. אני מצפה מהמערכת הבנקאית, לפעול כבר עכשיו לשינוי הנדרש ברמת השירות בתחומים בהם נמצא כי ישנה שביעות רצון נמוכה בדגש, בין היתר, בשירות המוקדים הטלפונים, זמינות הבנקאים והשירות הסניפי".