")

"לפני כמה חודשים ישבנו בבנק בפגישה שהסתיימה בדמעות מהצד שלי. עד לא מזמן לא הייתי השטר הכי מגוהץ בארנק בכל מה שקשור להתנהלות כלכלית. בגדול, הקשר בין ההכנסה שלי להוצאות שלי היה קיים באופן פנטזיונרי בלבד. חייתי מחודש לחודש בכל פעם על ידי פריסה/הלוואה/קומבינה כלשהי אחרת. מחודש לחודש הבור גדל, בעיקר בגלל ההלוואות והפריסות, שתפחו להן והעמיסו על ההתנהלות החודשית בקריזה".

כך תיארה נילי (שם בדוי) את מצבה הכלכלי העגום בפוסט בפייסבוק, והסבירה: "ישבנו מול הצוות הניהולי בבנק בניסיון להבין איך יוצאים מהלופ. לזכותם ייאמר כי קיבלנו שירות אנושי ומתחשב. אז למה אני כותבת? כי אחרי שהיה ברור לכל הנוגעים בדבר שמה שסיבך אותנו מלכתחילה היה ההעמסה של ההלוואות והפריסות, אני לא מפסיקה להמשיך לקבל מאותו בנק עצמו הצעות לעוד כרטיסי אשראי, עם עוד מסגרת אשראי חלומית ועוד הלוואות - 'אבל חבל, מגיע לך'".

עוד ב-mako כסף:

- חינוך פיננסי: 7 דברים על כסף שהילדים שלכם חייבים ללמוד

- ישראלי ברשימת הפרסומאים המבטיחים בעולם

- האנשים שעומדים להפסיד הרבה כסף בגלל חוק השעות הנוספות

בשיחת טלפון עמה, מספרת נילי כי כמי שמשתכרת 12 אלף שקל בחודש, היא לא ציפתה שזה יקרה לה, אך חובותיה לבנק הצטברו והגיעו ל–90 אלף שקל. באותה פגישה דרמטית בבנק, הודיעו לה מנהל הסניף והפקידה כי אם לא תחזיר את חובותיה, תוכרז כפושטת רגל: "יצאתי מהפגישה וראיתי בור שחור. אותם אנשים שדחפו לי הלוואות אחת על גבי השנייה, שמכירים את הסיפור האישי שלי, שתמיד הציעו 'תנאים מצוינים' ואמרו 'נפרוס ככה שלא תרגישי', הם אותם אנשים שישבו מולי, הסתכלו לי בעיניים וראו רק את הכסף שלי".

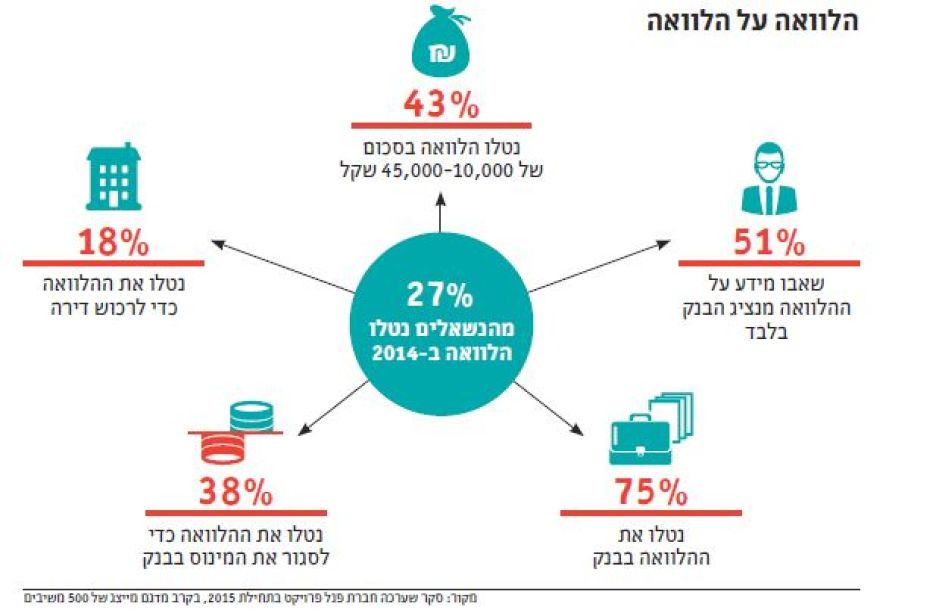

הפוסט של נילי גרר הרבה תגובות ואהדה, מפני שהיא תיארה כרוניקה שרבים מאתנו מכירים: הבנקים משווקים לנו עוד ועוד הלוואות. השיווק שלהן נעשה לא רק דרך פרסומות בתקשורת, אלא גם באופן אישי מאוד ומותאם לקהל היעד - ב-SMS, בטלפונים ובאיחולי מזל טוב באירועים אישיים כמו ימי הולדת ולידות, מהגוף שאולי מכיר אותנו הכי טוב - הבנק שלנו. מסקר שערך ארגון פעמונים בתחילת 2015 עלה כי 51% מהישראלים שנטלו הלוואה ב-2014, קיבלו את ההצעה להלוואה ישירות מנציג הבנק שלהם.

סיפור דומה לזה של נילי מספרת ליאת זילברמן, נשואה ואם לשלושה ילדים, ממבוא דותן: "אני ובעלי לקחנו הלוואה מהבנק די בקלות. היו לנו הכנסות, והם נתנו בלי בעיה, הלוואה על הלוואה. אבל אז, ב–2007, חל שינוי במשפחה: במשך שנה וחצי לא יכולתי לעבוד מסיבות בריאותיות, וזה הקשה עלינו להחזיר את ההלוואות. במקביל יצא החוק שאמר כי אי־אפשר לחרוג ממסגרת החשבון, והבנו שכל הסיפור גדול עלינו. חווינו כל מיני קשיים, אבל את הבנק זה לא עניין. חפרו לנו בור, ואנחנו היינו צריכים לצאת ממנו. עשינו את זה באמצעות ייעוץ מארגון פעמונים (ארגון ללא מטרת רווח המסייע ומייעץ למשפחות שנקלעו לחובות; ה"ק) ואיחוד של ההלוואות שלנו. אם לא היינו מאגדים את הכל, לא היינו יודעים איך לצאת מזה".

שיווק הלוואות הוא, כמובן, חלק מהעסק הבנקאי. הרציונל פשוט ושקוף: הלוואות הן עסק רווחי. ריביות ההחזר הן בדרך כלל גבוהות, והבנק מרוויח מהן. גם הלקוחות יכולים להרוויח מההלוואה: היא יכולה לאפשר להם לנסוע לחו"ל או לשפץ את הבית. השאלה החשובה היא האם, כמו במקרה של נילי, הלקוח מבין את המשמעות של נטילת ההלוואה, האם היא מותאמת לצרכיו - והכי חשוב, האם הוא יכול לעמוד בהחזרים החודשיים שלה.

לטענת זילברמן, המצב כיום רחוק מכך: לקוחות פשוט אינם מבינים את משמעות הריבית של ההלוואה, ולא בודקים מבעוד מועד את היכולת שלהם לעמוד בתנאיה. בעקבות מה שעברה זילברמן, היא החליטה שעליה לפעול לשינוי המצב, וכיום היא משמשת חברת דירקטוריון בתנועת עצמאים עושים שינוי - תנועה חברתית, שמטרתה לקדם זכויות עצמאים ולשפר את מצב העסקים הקטנים והבינוניים.

"המטרה שלי היא לגרום לבנקים לתת מידע לאנשים לפני שהם פותחים עסק. שאנשים יבינו מה זה אומר לפתוח חשבון עסקי - כמה ריבית, כמה עמלות הם ישלמו - ולהכין תוכניות לעסק, כולל מה לעשות אם לא משלמים", אומרת זילברמן.

")

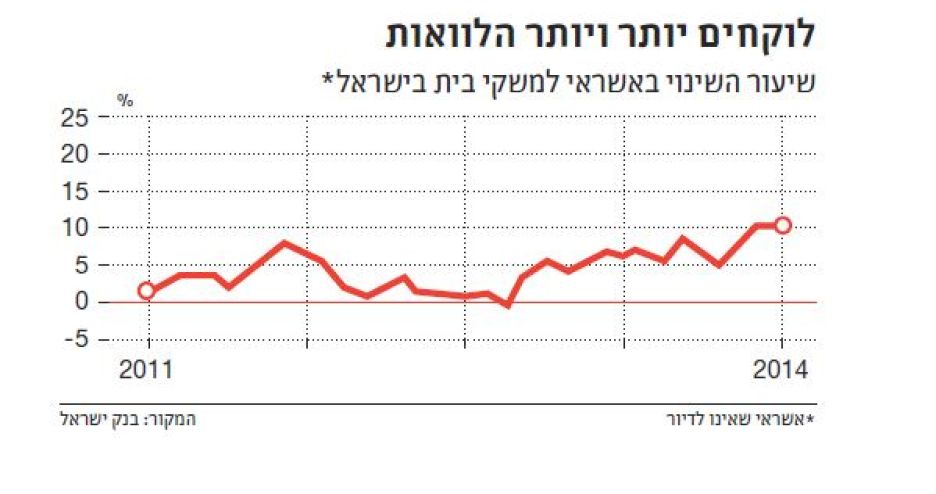

הסיפורים של נילי וליאת באים לידי ביטוי גם במספרים היבשים. לפי נתוני בנק ישראל, חלה עלייה בשנים האחרונות בהלוואות למשקי בית שאינן משכנתאות - הלוואות המוגדרות כ"אשראי צרכני" - עד שב–2014 האשראי הצרכני במשק גדל בקצב מהיר במיוחד, של 11% לעומת השנה הקודמת. החוב הכולל של משקי הבית בישראל מסתכם ב–438 מיליארד שקל - מהם 135.8 מיליארד הם אשראי צרכני, שאינו מיועד לדיור. מקורות האשראי הצרכני הם בעיקר הבנקים (כ–116 מיליארד שקל), אך גם גופים מוסדיים (כ–6 מיליארד שקל) וחברות כרטיסי אשראי (כ–12 מיליארד שקל).

לפי מחקר של חברת מקינזי שפורסם השבוע ונשען על נתוני 2014, האשראי הצרכני בישראל הוא בשיעור של 35% מהתמ"ג - שיעור נמוך ביחס לשבע מדינות OECD ותיקות שנבחנו - אוסטריה, אוסטרליה, איטליה, בריטניה, גרמניה, הולנד וצ'כיה, שבהן השיעור הממוצע הוא 61% מהתמ"ג.

ואולם הריביות של הבנקים על ההלוואות בישראל דווקא גבוהות ביחס לעולם: על פי המחקר, המרווח בין הריבית שהבנקים בישראל משלמים על הפיקדונות לבין הריבית שהם גובים ממשקי הבית - גבוה במקצת מזה שבשבע המדינות שמולן נערכה ההשוואה. אם מביאים בחשבון שהבנקים הישראליים מעניקים את ההלוואות האלה ללקוחות בעלי פרופיל סיכון נמוך יותר (בהשוואה עולמית), יוצא כי בישראל מרווח הריבית למשקי הבית הוא כ-5.7%, לעומת כ-1.3% בבריטניה, למשל. כמו כן, המרווח בבנקים הישראליים גבוה יותר מזה שבגרמניה, אוסטריה והולנד - ונמוך לעומת אוסטרליה.

"הבנקים דוחפים ללקוחות הלוואות"

כמובן שהבנק הוא לא האשם היחיד במצבם של מי שמסובך בחובות והלוואות. למעשה כל המרואיינים לכתבה הודו כי גם להם חלק לא מבוטל במצוקה שאליה נקלעו. "צריך להגיד ביושר - ללקוח יש אחריות בתהליך הזה, אבל האחריות הגדולה יותר היא של הבנק והרגולציה. הפיקוח על הבנקים מאפשר לבנקים לדחוף הלוואות וגם לא מטיל חובה לבדיקה מוקפדת יותר של הלווים", מסביר אוריאל לדרברג, מנכ"ל ארגון פעמונים.

"אני מטיל הרבה אחריות על הבנקים בדחיפת הלוואות", מוסיף לדרברג. "יש שיווק אקטיבי בטלפון ועל ידי פקידי הבנקים וגם הצפה בפרסומות", הוא מפרט את המנגנון שפועל לשיווק ההלוואות. "כשבנק נותן הלוואה למשפחה, תפקידו לא רק לבדוק את רמת ההכנסות שלה, אלא גם את ההוצאות ואת היכולת להחזיר את ההלוואה. הבנק צריך להסביר על הפריסות ועל הריביות - ולא רק לדחוף הלוואה לכל פועל".

לדברי לדרברג, מניתוח נתוני 6,885 המשפחות שטופלו בשנה האחרונה על ידי ארגון פעמונים, עולה כי החוב הממוצע למשפחה הוא בסך 102 אלף שקל, לא כולל הלוואות משכנתא, וההחזר החודשי הממוצע למשפחה הסתכם ב-2,032 שקל בחודש. עוד מדווחים בפעמונים כי היועצים של המשפחות התרשמו בשנה החולפת כי הסיבה השכיחה ביותר לכניסה לחובות בקרב לקוחות הארגון היא נטילת הלוואות שלא היה באפשרותם להחזיר.

"משפחות צריכות לבדוק יותר. הן נכנסות לחובות וההורים אומרים: 'אין ברירה, ניקח הלוואה ונכסה'. את ההלוואה הם מקבלים בקלות וזו תחילתה של הבעיה", מוסיף לדרברג.

ואולם לא רק בפעמונים חושבים שמתן האשראי הצרכני נעשה לעתים בצורה לא זהירה. גם ביחידת המפקח על הבנקים בבנק ישראל מבינים שיש בעיה. בנובמבר 2015 שלחה סגנית המפקחת על הבנקים, עודדה פרץ, הנחיה לבנקים, המסבירה כי על הנהלת התאגיד הבנקאי והדירקטוריון מוטלת האחריות לוודא כי תהליכי שיווק ההלוואות "מתנהלים באופן ראוי והוגן, וכי ההלוואה מותאמת לצורכי הלקוח". במענה לפניית TheMarker למפקח על הבנקים, הוסבר כי הפנייה לבנקים באה על רקע הגידול באשראי הצרכני למשקי הבית (הלוואות; ה"ק) "ולאחר שהתקבלו תיעודים על הצעות של הבנקים ללקוחות לקחת הלוואות או פיקדונות, כשעצם נטילת ההלוואה או הפיקדון אינה כדאית ללקוח".

ומה יקרה לבנק שלא ינהג בהתאם להנחיות? "במידה שיתברר כי הליכי שיווק ההלוואות מתנהלים באופן שאינו עומד בסטנדרטים ראויים של הוגנות כלפי הלקוחות, ובהתאם לצורכיהם, או שלא מתקיים הליך תיעוד תקין, נשקול נקיטת צעדים נוספים", נכתב בפניית הפיקוח לבנקים. "אבל מה זה אומר?", הקשינו על יחידת המפקח על הבנקים, "איך בדיוק מתכוונים לוודא כי הבעיה תיפתר?".

ביחידה השיבו כי לא עבר מספיק זמן מצאת ההנחיה, וכי לרשותם עומדים מגוון אמצעי האכיפה המוסדרים בחוק, כמו עיצומים כספיים ושלילת רישיון הבנקאות. ואולם גם בבנק ישראל מודים כי אמצעים אלה כמעט אינם ננקטים: "יחסי מפקח־מפוקח מושתתים על ציפיות, אמון וניסיון רב־שנים. ההנחיות וההוראות ממולאות על ידי הבנקים ברוב המוחלט של הפעמים", נמסר מיחידת המפקח על הבנקים.

"ציפיתי שהפקידה תבוא לקראתי"

דינמיקת ההלוואות הזמינות שקורצות ללקוח עלולה לסבך לא רק לקוחות מרקע כלכלי קשה. היא עלולה לפגוע גם במי שסתם נקלע למינוס לא גדול בבנק, ומתפתה ליטול עוד ועוד הלוואות כדי לאזן את עצמו: "לפני כחמש שנים היו לי כל מיני הוצאות, והייתי במינוס בבנק שהתחיל ב-13 אלף שקל", מספר שלומי זחטר, נשוי ואב לשניים ממודיעין. "אז לקחתי הלוואה לכיסוי המינוס, וזה נהפך להרגל. בכל פעם שהגעתי לתקרה של מסגרת האשראי שלי, סגרתי את המינוס עם הלוואה. הריביות היו גבוהות, אבל בזמנו לא הייתי מודע לכך בכלל. לפני שנתיים החוב הצטבר לכמעט 100 אלף שקל, והגעתי למצב שבו הבנק לא היה מוכן לבוא לקראתי יותר".

כמו במקרה של נילי, גם זחטר הופתע לגלות שהפקידה הנחמדה בבנק, שמכירה אותו ואף הציעה לו ליטול הלוואות, הפנתה לו עורף ברגע האמת. "אני לקוח של הבנק כבר 20 שנה, וציפיתי שהפקידה תבוא לקראתי, כמו שבכל פעם היא באה לקראתי - עד שלא". רק אחרי שהתחיל לקבל ליווי מארגון פעמונים, הבין זחטר את עול ההלוואות והריביות שהוא נושא על כתפיו, שהסתכמו בהוצאה חודשית של 1,800 שקל, לא כולל הוצאות נוספות של שכר דירה, מזון וגני ילדים. לשם השוואה, כיום הוא מחזיר לבנק 700 שקל בלבד בכל חודש.

")

"בזמנו לא הבנתי את החשיבות של בדיקות - כמה ריבית, כמה עמלות, הייתי שאנן. עכשיו אני גם יודע לא להיכנס לכל חנות ולקנות את המוצר הראשון, לבדוק תוכניות של סלולרי, אינטרנט. צריך גם להשקיע בחינוך לכלכלה".

את תחושת האטימות של הבנק מתאר גם דורון ברנשטיין בן ה-35: "לפני כחמש שנים עזבתי מקום עבודה, והיו אמורים להיות לי חודש־חודשים ללא משכורות. היו לי כמה וכמה הוצאות מראש בכרטיס האשראי, והציעו לי שירות שנקרא 'חיוב קבוע'. השירות מאחד את החיובים הקיימים בכרטיס האשראי לסל מצטבר, ומזה יורד כל חודש תשלום בסכום שאתה קובע.

"התחלתי מחיוב קבוע של 1,500 שקל בחודש, אבל הבעיה היתה שהגדילו לי את מסגרת האשראי מדי חודש בלי להגיד לי - עד שמצאתי את עצמי מגיע לסל מצטבר של 34 אלף שקל. רק הריבית החודשית על הסכום הזה היא כ-200 שקל. הבנק מיהר להציע לי הלוואה כדי לפרוע את החיוב של הסל המצטבר, אבל אם הייתי לוקח הלוואה, זה היה מגביל את מסגרת האשראי שלי ומכניס אותי לצרות אחרות. כל פתרון אחר שניסיתי להציע, כולל פריעה נקודתית של עסקות במזומן, הם לא היו מוכנים לשמוע. או הלוואה או כלום".

מה שהכי הפריע לברנשטיין היה היחס שקיבל, לדבריו: "אני עובד בסלקום, ושם אם רואים שיש לקוח ש'נופל בין הכיסאות', מפנים אותו למחלקה שהמטרה שלה להתמודד עם הנושא פרטנית. מאיפה שאני בא, אני יודע שאם מתאמצים, אפשר לעשות הרבה דברים - אבל בבנק לא הראו כל מאמץ. הם רק הציעו לי הלוואות בתנאים לא ממש טובים, כי כבר הייתי שבוי שלהם".

הצעת חוק חדשה: להזהיר את הציבור

ח"כ זהבה גלאון, יו"ר מפלגת מרצ, אומרת כי "המגמה כיום היא להרחיב את שוק ההלוואות הצרכניות, ולמגמה הזאת יש הרבה היבטים חיוביים. מצד שני, זה פותח פתח למצב שבו הבנקים, שמשווקים באגרסיביות הלוואות לציבור שלא תמיד יודע מה מוכרים לו, ייתנו אשראי לאנשים ללא יכולת פירעון".

גלאון תגיש היום, עם ח"כ שלי יחימוביץ' (המחנה הציוני) ועם ארבעה ח"כים נוספים, הצעת חוק "חובת אזהרה בפרסום ושיווק טלפוני של הלוואה", שנועדה לחייב את הבנקים ואת יתר הגופים המלווים לפרסם אזהרה בצמוד לפרסומת ולשיווק טלפוני של הלוואה, שתבהיר לציבור את הסכנה הכרוכה בנטילת הלוואה.

"הלוואות משווקות בקלות בלתי־נסבלת על ידי הבנקים וגופים מלווים נוספים, שלא מספקים ללקוח את מלוא האינפורמציה הרלוונטית וכולאים את הלווים במערבולת", אומרת גלאון. "כך קורה שצרכנים לוקחים לעתים הלוואות לא ממש נחוצות, בלי להיות ערים לסיכון הכרוך בכך. חשוב לוודא שהפרטים הנוגעים לסיכון ידועים לצרכן לפני שהוא מקבל את ההחלטה, במיוחד כשמדובר בהחלטות כלכליות שהן לעתים כבדות משקל, ולהן השפעה רבה על הלווה ועל משפחתו לשנים קדימה".

בהצעת החוק נכתב: "נתוני בנק ישראל אינם מגלים לנו את זהותם ומצבם של אותם לווים, אך מניתוח של הדו"חות הכספיים של בנק הפועלים - הבנק היחיד שמציג את פעילותו בחלוקה למגזרים, שמהם ניתן ללמוד מעט על אופי הלקוחות - ניתן לראות כי לווים שהכנסתם היא עד 9,000 שקל בחודש נטו, אחראים לצריכה של 70% מהיקף

האשראי הצרכני".

בינתיים, עד שהנושא יטופל בצורה מעמיקה, ממשיכה נילי, שפירסמה את סיפורה בפייסבוק, לקבל מהבנק שלה הצעות להלוואות: "אחרי שכל הסאגה נגמרה, התקשרתי לבנק כדי לבטל שירות SMS שעלה לי 11 שקל בחודש על כלום", היא מספרת. "ואז אותה פקידה שישבה מולי חודש קודם וראתה אותי בוכה בכי תמרורים, הציעה לי הלוואה בסך 15 אלף שקל. הייתי המומה".

הבנקים: "מתן האשראי מנוהל בצורה מקצועית ובהתאם ליכולת הלקוח"

המקור העיקרי לאשראי הצרכני בישראל הוא הבנקים, שכלל ההלוואות שלהם למשקי הבית שאינן לצורכי דיור מסתכמות בכ-116 מיליארד שקל.

מבנק לאומי נמסר בתגובה לכתבה: "אסטרטגיית מתן האשראי בלאומי מבוססת על ניתוח שוטף של תיק האשראי, ומנוהלת על פי הסטנדרטים המקצועיים הגבוהים ביותר. לראיה, ההפרשות להפסדי אשראי בלאומי הן נמוכות. גם הדו"חות של חברת מקינזי שפורסמו באחרונה תומכים בכך".

מבנק הפועלים נמסר בתגובה: "שיווק אשראי יזום ללקוחות מתבצע רק לאחר ניתוח כושר ההחזר של הלקוח, ורק ללקוחות בעלי פרופיל סיכון נמוך. באותם מקרים שבהם מתקשה הלקוח לעמוד בהחזרי ההלוואה, הוא מטופל על ידי יחידה ייעודית ('פועלים להבראה'), שתפקידה לשקמו ולהחזירו למסלול הנכון. ההשוואה בינלאומית בדו"ח של מקינזי מראה כי יחס האשראי לתמ"ג ופרופיל הסיכון של משקי הבית בישראל הוא מהנמוכים מבין מדינות OECD".