")

שנים רבות אריאל החמיא לאישתו ציפי כי אין כמו הבישול שלה בעולם. ביחד החליטו להפוך את התחביב לעסק משותף ופתחו חברת קייטרינג לבישול ביתי. לצערם של בני הזוג הם לא לקחו בחשבון את העובדה שלא די בהכנת מטעמים טעימים כדי להביא לשגשוג של עסק. תוך זמן קצר החלו להיערם הקשיים ואיתם הגיעו החובות. בני הזוג שלא היה להם ניסיון בהתנהלות כלכלית ספגו הפסד אחר הפסד, נטלו הלוואות מכל הבא ליד על מנת להציל את העסק ונפתחו כנגדם עשרות תיקי הוצאה לפועל.

כשחובותיהם הגיעו למיליוני שקלים הבינו בני הזוג שעליהם לפנות לסיוע על מנת להיחלץ מהמצב, אלא שחששם העיקרי של בני הזוג היה כי במסגרת טיפול בחובותיהם ייקחו להם את דירת שלושת החדרים באשדוד שם גידלו את ילדיהם.

>> איך מתמודדים עם תיק בהוצאה לפועל

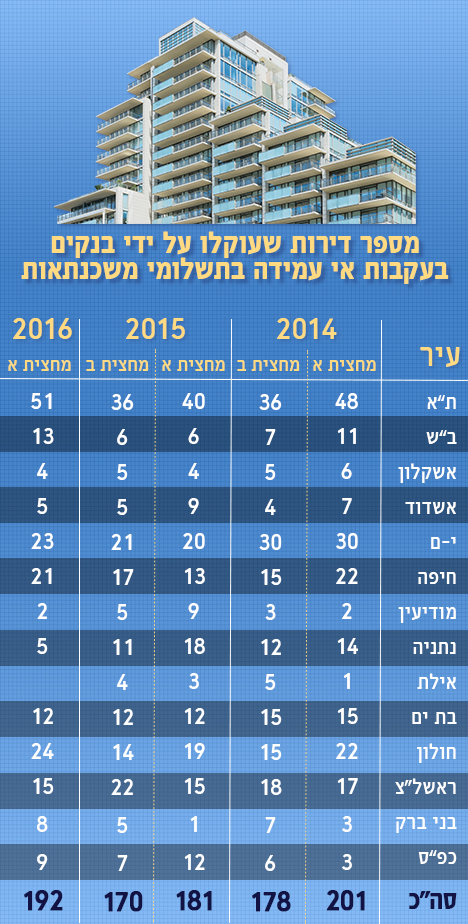

ואכן, חייבים רבים נמנעים מלהיכנס להליך של מחיקת חובות מתוך חשש לדירת מגוריהם. אלא שלא בטוח שהחשש הזה מוצדק. הבנקים לא ממהרים לממש. מניתוח שעשה אתר "כונספרי" שבדק את מספר הדירות שעוקלו על ידי הבנקים בעקבות אי עמידה בתשלומי המשכנתאות בשנתיים וחצי האחרונות, עולה כי מדובר על מספר יציב של כ- 360 נכסים בשנה שמעוקלים.

לדברי ניב מרציאנו, מנכ"ל האתר, העובדה שהשוק נמצא ביציבות מתמשכת היא בעיקר מפני שהריבית נשארת כבר תקופה ארוכה ללא שינוי. בנוסף בעקבות רפורמות שיזמו בשנים האחרונות ברשות האכיפה והגביה, הביא לסגירתם של הרבה תיקים עוד בטרם נכנסו להליך של כינוס.

אולם לדבריו של מרציאנו יש גם צד שני למטבע. שוק המשכנתאות שינה את פניו שנים האחרונות. כאשר הריבית אפסית, הדבר גורם לאנשים רבים לקחת משכנתאות גבוהות ואף להתחייב להחזר חודשי שעלול להתגלות כגבוה מדי.

שומרים על הבית

לדברי עורכת הדין מלי טייב מומחית בחדלות פרעון ופשיטות רגל (לשעבר בפרקליטות מיסוי וכלכלה), מדובר בחשש מוטעה ומיותר שכן סעיף 33 לחוק הגנת הדייר קובע כי חייב שהוא הבעלים של דירת מגוריו, אשר זכותו בדירה הופקעה ממנו עקב הליך פשיטת רגל, הוא דייר מוגן. מדובר בהגנה משמעותית על החייב. המשמעות היא שהדירה נמכרת "תפוסה", מה שמוריד מערכה באופן משמעותי והופך את מכירת דירת החייב "ללא כדאית" לנושים.

עוד ב-mako כסף:

- בדקנו: כמה אפשר לחסוך בחופשה עזרת קופונים

- המיליארדרים שמתכוונים להשמיד את היקום

- כך תוודאו שהילדים מבוטחים מפני תאונות בחוגים

בית המשפט נוטה לפסוק כי במצבים בהם מכירת דירת מגורי החייב אינה כדאית, אין סיבה למכור אותה. מדיניותם של בתי המשפט היא שמאחר שמדובר בפעולה קשה כנגד החייב ומשפחתו וכאשר אין במכירה להביא תועלת רבה לנושים - יש לוותר עליה. בית המשפט מנסה לאזן בין זכויות החייב לזכויות הנושים לבין זכויות צד ג' ביחס לדירת המגורים. נראה שככל שהתמורה שתתקבל בסופו של יום מהמכירה נמוכה יותר כך יטה פחות בית המשפט להורות על מכירה. כמו כן, ככל שלחייב משפחה גדולה יותר, כך יפחתו סיכויי המכירה ובעיקר כשנתון זה נלווה לתוצאה שמשמעה קבלת תמורה נמוכה ממכירת הדירה.

")

"נשמע קצת מבלבל ואפילו מלחיץ אך חייב ובני משפחתו לא ימצאו עצמם נזרקים לרחוב עקב הסתבכותם הכלכלית", אומרת טייב, "בית המשפט מאזן בין זכויות הצדדים ושם את ערך כבוד האדם לפניו כערך עליון ולא מאפשר להגיע מצבים כאלו. אז אם אתם מצויים בחובות וברשותכם נכס כמו דירת מגורים אל תחששו לפנות להליכים להסדר או מחיקת חובות בליווי משפטי מתאים".

לדברי עו"ד טייב, כיום ההתמודדות עם חובות, עיקולים והגבלות היא אפשרית יותר מתמיד וחשוב שהחייב ינצל את ההליכים המשפטיים העומדים לרשותו ויסייעו לו לזכות בחיים חדשים.

ישנן דרכי התמודדות נוספות עם החובות וחשוב לפנות לסיוע משפטי בטרם קבלת כל החלטה.

אפשר לעצור את ההידרדרות

אדם שנקלע לחובות והוא מתקשה בהחזר, עלול למצוא את עצמו בפני הליכי הוצאה לפועל. זו יכולה להיות הלוואה שלקחת מבנק והבנק יבקש לממש את התחייבויותיך או חוב לספק שירותים כזה או אחר/ לרשות מקומית או למס הכנסה. אמנם כסף אין אבל יש רכוש והנושים לוטשים את עיניהם אליו ולעיתים מעמיקים את הבור אליו הם נכנסו בלקיחת עוד הלוואות.

אלא שיש דרך להתמודד. והיא נקראת הליך של מחיקת חובות. עו"ד מלי טייב מסבירה כי בהליך זה פונה החייב בבקשה לבית המשפט המחוזי לקבלת צו כינוס.

צו הכינוס קובע את גובה התשלום החודשי של החייב במשך 18 חודשים הבאים. עם קבלת הצו לא ניתן להטיל על החייב עיקולים ו/ או הגבלות, הוא זכאי לקבל את משכורתו במלואה, יוכל לחדש את רישיון הנהיגה שלו, לפתוח חשבון בנק עם הוראות קבע ואפילו לפתוח או להמשיך לנהל "עוסק מורשה.

עו"ד טייב מסבירה כי יש מצבים בהם ניתן לעכב הליכים ולהסיר עיקולים והגבלות תוך 24 שעות מרגע פנייתכם וזאת באמצעות התנהלות ישירה מול לשכות ההוצאה לפועל השונות עוד בטרם קבלת צו הכינוס. בית המשפט ממנה עורך דין מטעמו המכונה " מנהל מיוחד" שתפקידו לבדוק את התנהלותו הכלכלית של החייב וזאת באמצעות בדיקת הדוחות החודשיים של הוצאות והכנסות המוגשים על ידי החייב. על החייב להראות שהוא עומד בדרישות ההליך ומשתף פעולה בהליך השיקום הכלכלי.

יודעים מה הסיפור הבא שלנו? כתבו אלינו money@mako.co.il