")

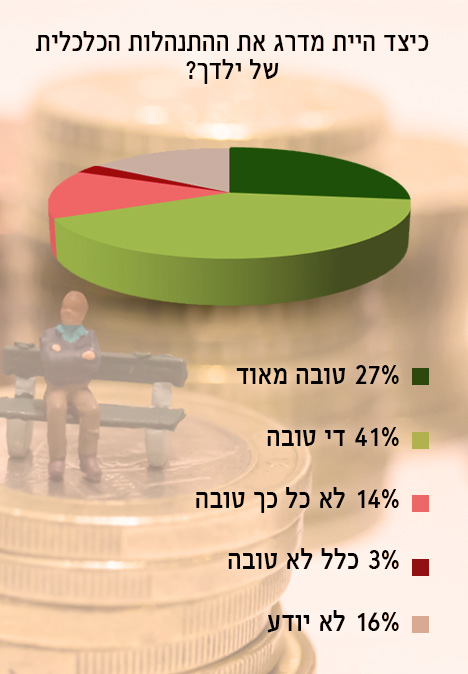

בסקר שערך מכון גיאוקרטוגרפיה במגדלי הים התיכון לגבי עמדות של בני הגיל השלישי על הרגלי החיסכון והחיסכון הפנסיוני של דור הילדים ביחס למה שהם נהגו לחסוך, עלה כי 68 אחוזים מהם הגדירו את ההתנהלות הכלכלית של ילדיהם כטובה או טובה מאוד, בעוד פ חות מ-20 אחוזים העריכו אותה כלא טובה. עם זאת, כשליש סבורים כי לילדיהם יהיה חסכון פנסיוני נמוך ממה שיש להם.

בסקר שבו השתתפו 417 גברים ונשים בגילאי 65 ומעלה, המהווים מדגם ארצי מייצג של האוכלוסייה היהודית במדינת ישראל, ניכר הקשר בין רמת ההכנסה של ההורים לבין התפיסות והעמדות שלהם בנושאים שנבדקו. ככל שההכנסה של ההורים גבוהה יותר, כך הם פתחו יותר תכניות חיסכון לנכדים בשיעור גבוה יותר ודרגו את ההתנהלות הכלכלית של ילדיהם כחיובית יותר.

כמו כן, עם העלייה בהכנסה יותר אנשים סבורים שילדיהם חוסכים יותר ממה שהם חסכו כשהיו בני גילם, אך משוכנעים במקביל שבעתיד יהיה לילדיהם פחות חיסכון פנסיוני ממה שיש להם. כחמישית מבני הגיל השלישי פתחו תכנית חיסכון לנכדים.

מנגד, שיעור ניכר של 60 אחוזים בקירוב, לא פתחו תכנית חיסכון לנכדים ולא מתכוונים לפתוח. יותר נשים ציינו כי לא פתחו תכנית חיסכון לנכדים ואין בכוונתן לפתוח, בהשוואה לגברים. מגמה מעניינת נוספת היא שעם העלייה בהכנסה ובהשכלה עולה שיעור פתיחת תכנית חיסכון לנכדים, ומנגד, עם ההתקרבות לדת יורד שיעור פתיחת תכנית חיסכון לילדים.

באופן מעט מפתיע, רוב הנשאלים גילו היכרות מעמיקה עם תכנית "חיסכון לכל ילד", ורבים אף ידעו לפרט את תוכנה המדויק. עם זאת, ההיכרות הזו לא מעמיקה את היכולת או הרצון לחסוך - 41 אחוז מהנשאלים העידו שהילדים שלהם חוסכים היום פחות ממה שהם חסכו כשהיו בגילם, ו-15 אחוז העידו שהם לא חוסכים כלל.

אברהם גוטמן (80) ממגדלי הים התיכון, היה בעברו משנה למנכ"ל של בנק דיסקונט למשכנתאות. לדבריו, הרעיון של חיסכון לכל ילד הוא מבורך אבל הוא לא מתאים למציאות הכלכלית של המדינה. "זו טיפה בים, הסכום קטן מדי לטעמי ולא פוגע במטרה, כדי שהם יוכלו ליהנות מסכום הכסף שנצבר להם, אמור להיות סכום משמעותי. אני זוכר שבשנות ה-80-90 היו תקופות שבהם החיסכון היה הרבה יותר גדול, נתנו לאוכלוסייה לפתוח קופות גמל לילדים, וכל משרדי הממשלה, קיבלו את האחריות לחיסכון עבור הילדים. משרד הבינוי והשיכון לדוגמא נתן באמצעות הבנקים משכנתאות פי שניים מהסכום שנחסך, וזה היווה סכום ראשוני לזוג הצעיר שיכול היה לקנות בית. למשרד החינוך היו תוכניות חיסכון להשכלה גבוהה, ובכלל היה עידוד ממשלתי לחסוך כסף לקראת העתיד. בהמשך משרד האוצר ביטל את התוכניות".

גוטמן מרגיש שהדור הצעיר תלוי יותר מדי בשני גורמים: ההורים והבנקים. "היום לכל זוג יש הכנסה שוטפת מהעבודה אך הם תלויים בעזרת ההורים. במציאות הכלכלית הנוכחית, אנשים מעדיפים לקחת הלוואה ורוכשים כל דבר באמצעות אשראי. הם מתחייבים מבלי לדעת אם יוכלו להחזיר את ההלוואה. בכל רכישה מציעים לך לחלק לתשלומים, בריבית מינימלית, וכל אדם יכול לרכוש כל דבר מעבר ליכולתו האמיתית וחי ברמת חיים לא ריאלית. המרוויחים הגדולים מכל זה הם הבנקים, הם מלווים בריביות ואנחנו הציבור לא מקבל שום דבר כאשר אנו חוסכים. נכון שיש נזילות ובנק ישראל דואג שהבנקים יוכלו להלוות את הכספים לציבור. אבל הם בכל זאת גובים ריביות של 6-7 אחוז והציבור שחוסך לא מקבל כלום".

החיסכון, מגלה גוטמן, לא אפשרי בימינו. "היו תקופות שהיינו יותר צנועים והיינו דואגים לעתיד והחיסכון היווה חלק מאותה דאגה, כל הרעיון שהיום חוסכים לא נכון וגם לא אפשרי. אם אנשים חושבים שלשלם משכנתא פירושו לחסוך, זה כבר עניין של אינטרפרטציה. הגענו לזמנים שנושא החיסכון הוא לא משמעותי. אנשים חושבים על מחר אבל אם הם הגיוניים אין שום משמעות לחיסכון, אם שמים בצד סכום של 400 שקל לחודש, מה כבר נקבל בסוף השנה?".

כאדם מנוסה בעולם הפיננסי, גוטמן מייחל ליוזמה של משרד האוצר, שתעודד סקטורים גדולים במשך לחסוך. "תוכנית החיסכון היחידה שקיימת במשק הן בשוק ההון ורכישת קרנות נאמנות בבורסה, עם משקל גדול לאג"ח 30-70 ותמיד ישנו סיכון שאם קונים, מחר זה יהיה שווה פחות מאשר מה שהשקענו, ואם הכסף שיושקע יהיה שווה יותר, נשלם מיסים על הרווח. נכון לעכשיו, העתיד של הכסף מאוד מעורפל, ואין הצעות חיוביות שידרבנו את הצעירים ללכת לקראת חיסכון".