")

נכון למארס 2016, לפחות 34 מיליארד שקל שוכבים בקופות הגמל השונות ללא דורש — בכ–2 מיליון חשבונות פנסיה אבודים שאזרחי המדינה שכחו במשך השנים.

ברשות שוק ההון, ביטוח וחיסכון היו מודעים לכך, ובמאי 2013 הקימו את האתר החינמי הר הכסף, שבהליך פשוט מאפשר לכל אזרח לבדוק אם יש לו חשבון אבוד, ולבקש את הכסף שמגיע לו. ואולם ברשות גילו כי בסך הכל נמשכו רק מיליוני שקלים בודדים עד כה — אף שהחוק קובע כי בעת משיכת הכסף מחשבונות אלה, ישולם מס רק אם צבורים בהם יותר מ–7,000 שקל.

כדי להבין כיצד ייתכן שהצרכנים הישראלים, ששונאים להרגיש פראיירים, לא מבקשים את כספם האבוד ומותירים אותו כהכנסה לחברות הגמל, ערכו שתי חוקרות מהפקולטה למינהל עסקים באוניברסיטה העברית, פרופ' אורלי שדה והדוקטורנטית מאיה הרן רוזן, מחקר המשתמש בהר הכסף של משרד האוצר כמקרה מבחן כדי לראות מי בעצם מושפע משינוי רגולטורי פיננסי.

לדברי שדה ורוזן, "הר הכסף נבחר כי הוא פתוח לכל האוכלוסייה, ולא כל שינוי רגולטורי מתאים לכלל האוכלוסייה. הוא אף פורסם באמצעי התקשורת ומתקשר לנושא שלכאורה קשור לכולנו — חיסכון לטווח ארוך. הפעולות הנדרשות מהאזרח במקרה הזה אמנם לא מורכבות, אבל נדרשת הבנה של מושגים פיננסיים בסיסים", מסבירה שדה.

מה צריך אזרח לעשות כדי לקבל את כספו?

שדה: "קודם כל לבדוק. אין סיבה שלא לעשות זאת — אולי הוא יגלה שמגיע לו כסף. בהנחה שאכן מגיע לו כסף והוא מסתכם בפחות מ–7,000 שקל — והרי הרגולטור קבע דמי ניהול קבועים בחשבונות קטנים — אזי בסופו של דבר הכסף הזה יתאדה. לכן, כדאי למשוך אותו. אחר כך הוא יכול להחליט מה לעשות אתו".

איך נערך המחקר?

שדה: "קיבלנו נתונים מקופת גמל גדולה ספציפית על חשבונות לא פעילים, שכללו את הסכומים שיש לכל פרט בקופה ואת הגיל שלו — בסך הכל 12,946 חשבונות שניתן למשוך מהם כסף. אולי זה לא מדגם מייצג, אבל הוא בהחלט מאפיין. הסתכלנו על שני מדדים של הלשכה המרכזית לסטטיסטיקה (הלמ"ס) — אשכול סוציו־אקונומי ומדד פריפריאליות של היישוב. גילינו כי שיעור האנשים מיישובים באשכול סוציו־אקונומי נמוך שמשכו כסף היה נמוך באופן מובהק".

מי מרוויח מכך שחוסכים לא מושכים את הכסף?

שדה: "קשה לענות על זה, כי לא עשינו ניתוח כמה עולה לקופת הגמל לנהל חשבון קטן. אם העלות נמוכה, הקופה מרוויחה. אם העלות גבוהה — כולם מפסידים. מה שברור הוא שהפרט מפסיד.

"הסכומים האלה, אף שהם לא גבוהים, יכולים לעזור למי שנמצא בשכבה סוציו־אקונומית נמוכה — ודווקא הם משכו פחות. גם כשמסתכלים על הפריפריה מול תל אביב וירושלים רואים שבפריפריה משכו פחות".

איך אתן מסבירות את זה?

שדה: "כדי להבין זאת עשינו סקר שנשלח למדגם מייצג של 504 אנשים, ובוצע על יד חברת סקרים, ומדגם נוסף של 124 אנשים ששמעו על הר הכסף. בשאלון שהם קיבלו שאלנו, בין היתר, על מונחים פיננסיים כמו ריבית, אינפלציה ופיזור סיכונים, ושאלנו על תחושת הביטחון העצמי שלהם לבצע פעולה פיננסית בחיסכון לטווח ארוך. השאלות האלה בודקות את האוריינות הפיננסית של העונים. רק 30% ענו על השאלות הפיננסיות נכון — פחות משיעור העונים נכון בארה"ב, אבל יותר מצ'ילה ויפן.

"כשמצליבים את שיעור בעלי האוריינות הפיננסית עם מספר האנשים שנכנסו להר הכסף והמודעות לקמפיין, המסקנה היתה שלאוריינות פיננסית היתה השפעה: מי שהיתה לו אוריינות פיננסית גבוהה, היה מודע יותר מאחרים לאתר הר הכסף ולהטבת המס, ולכן הוא נכנס לאתר ובדק את זכאותו. לעומת זאת, לא גילינו הבדל בקרב הנשאלים בכל הנוגע לרצון למשוך את כספם. מכאן הסקנו כי מה שרלוונטי במקרה הזה אינו הציון באוריינות הפיננסית או התפישה שלך בעולם התוכן הרלוונטי".

מה זאת אומרת?

שדה: "לדוגמה, גברים אמנם מקבלים ציונים גבוהים יותר מנשים באוריינות פיננסית — אבל תופשים את הציון שלהם כגבוה הרבה יותר ממה שהוא באמת, בעוד שנשים תופשות את הציון שלהם נמוך יותר מהמציאות. התופעה הזאת נכונה גלובלית. לגברים יש תפישה אופטימית יותר לגבי היכולות שלהם בכלל, ולגבי היכולות בפיננסים בפרט, באופן משמעותי לעומת נשים.

"בעקבות זאת החלטנו לבדוק איך מתקשרת התפישה של הנשאלים לתוכן — אם הם מודעים להר הכסף ולהטבת המס ונכנסים לחשבון ומביעים כוונה למשוך את הכסף. התוצאה היתה מובהקת לגבי כל ארבעת המשתנים: מי שיש לו תפישה גבוהה יותר, מודע יותר, נכנס יותר והביע כוונה גבוהה יותר למשוך את כספו.

")

מה שאתן אומרות הוא שמי שיש לו ביטחון עצמי גבוה יותר גם פועל נכון יותר. זה נכון לכל תחום, לא?

שדה: "חשוב להבין שהמדינה יכולה להשפיע על האוריינות הפיננסית של התושבים. אם היא מבינה שהאוריינות הפיננסית היא פרמטר חשוב, היא יכולה לשפר את זה. למשל, לשלוח ליישובים מוחלשים צוות שיסביר את הנושא הזה לתושבים. הצענו את זה לאוצר, ואנחנו עדיין מחכים לתשובה. בבנק ישראל, לעומת זאת, מוכנים לשתף פעולה וניסוי דומה בנושא צפוי להתחיל בעתיד".

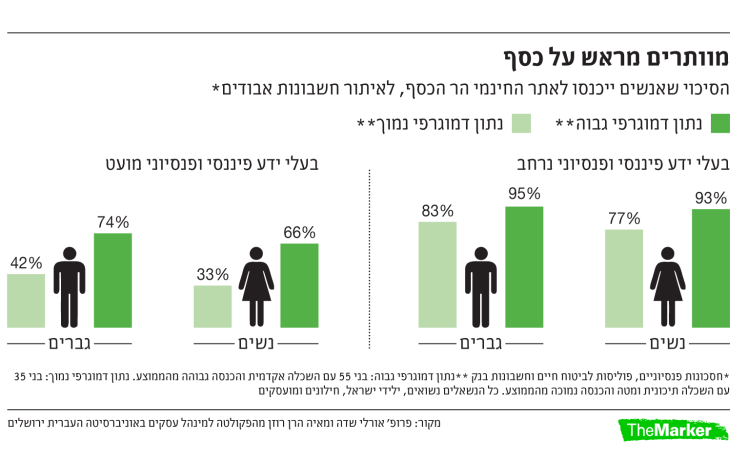

הרן רוזן: "אם אתה גבר, משכיל, עם אוריינות פיננסית גבוהה (באופן אובייקטיבי וסובייקטיבי) — הסיכוי שתיכנס להר הכסף הוא 95%. לעומת זאת, אם אני אשה עם אוריינות פיננסית נמוכה והשכלה נמוכה, הסיכוי לכך הוא 33% בלבד (ראו תרשים). המסקנה הזאת עשויה להיתרגם לנזק פיננסי".

עד כמה משפיעים חוסר הנגישות בהר הכסף וטעויות שיש בו על שיעורי הכניסה אליו?

שדה: "חלק מהקשיים בכניסה לאתר לא נבעו מהמבנה שלו, אלא משיקולים משפטיים שמחייבים מגבלות. בעקבות זאת, נוצר מנגנון שמקנה גישה למידע רק לאנשים שאמורים לקבל אותו, אחרת המערכת זורקת אותם מהאתר. אנשים כאלה יתייאשו. אנחנו מוטרדות מאותו אחד או אחת שאין להם הביטחון להיכנס שוב לאתר אחרי שהם נזרקו ממנו בגלל תקלה".

מה עושים עם אותו פרט?

שדה: "צריך לאפשר לו את הביטחון העצמי להתקשר לגוף המוסדי ולברר".

הרן רוזן: "בדקנו מי עוד לא הגיע להר הכסף בגלל בעיות טכניות. 95% מאלה שפרשו, פרשו בעקבות תקלה טכנית, אבל 67% מתוך סך האנשים שיכלו להגיע לאתר בכלל לא נכנסו אליו. המחקר מתמקד בהם, בהעברת המידע ולמי הוא מגיע".

הר הכסף נתפש כמהלך חיובי. אולי את הסכומים הפטורים ממס היה כדאי להעביר לאנשים בפעולה יזומה לאנשים ישירות?

שדה: "זה דיון פילוסופי, עד כמה פטרנליסטי הרגולטור צריך להיות. השאלה היא איך לבצע רגולציה כך שהיא לא תיכפה על אנשים ותאפשר בחירה נכונה. המטרה במחקר היתה לבדוק איך לאפשר את הבחירה ולדאוג שלמי שצריך יהיו כלים לקבלת החלטה מושכלת יותר".

יש פתרון אחר?

שדה: "ללא ספק אפשר לחשוב על מערכות תומכות החלטה המותאמות לפרט, אבל תמיד עולה שאלה של אובייקטיביות ואינטרס. הפרט צריך להיות בעל היכולת לשמור על עצמו ולדעת מה הוא קונה, ושהוא יוכל לשאול שאלות".

הרן רוזן: "מחקרים מראים שאפשר להשפיע על אוריינות פיננסית בטווח הקצר, כמו לפני קבלת החלטה על פעולה פיננסית. אם תחזק למישהו את האוריינות הוא יקבל החלטה טובה יותר — ואת זה אפשר לעשות".

האם בחו"ל משתמשים בכלים כאלה?

שדה: "בעולם יש כיום המון מחקרים שמנסים להבין את עניין החיסכון ארוך הטווח, כי בכל העולם האחריות בנושא הזה עברה לאזרחים. עולה השאלה אם לאנשים יש כלים לקבל את ההחלטות הנכונות. השאלות לגבי הקשר בין אוריינות פיננסית לקבלת החלטות מוצלחות נחקרות לא רק אצלנו".

מי אחראי על כך שהמצב ישתנה?

שדה: "כולם — האקדמיה, משרד האוצר, הרגולטור ובנק ישראל. צריך להכניס את הנושא של אוריינות פיננסית בצורה משמעותית יותר לבתי הספר, וצריך לדאוג לשלוח צוותים חסרי פניות לאוכלוסיות מוחלשות, שיסבירו מול המחשב איך עושים את זה. זה לא פחות חשוב מהפרסום".

כתבות נוספות:

"מחכים שהחורף יעבור": הערים שבהן נרשמו הירידות החדות במכירת דירות ב-2016

איקאה העולמית מתנצלת על הקטלוג לחרדים: "לא אושר דרכנו - לא עומדים מאחוריו"